住宅ローンが残っていても住み替えは可能?手順や進め方を詳しく解説

住み替えをしたいけれど、まだ住宅ローンが残っているから買い替えは難しいと考えている方もいらっしゃるかもしれません。

しかし、住宅ローンの返済中でも、住み替えは十分に可能です。

さらに、売却資金でローンを一括返済できない場合にも、住み替えを実現する方法があります。

このコラムでは、住宅ローン返済中でも住み替えを可能にする方法や、売却と購入をどのような順序で進めるべきかを分かりやすく解説します。

住み替えのメリット

まず、住み替えのメリットについてみていきましょう。

ライフステージに応じた快適な生活

国土交通省の調査によると、持ち家に住み替えた世帯の住み替え理由は、「自宅を所有するため」が 18.2%でもっとも割合が高く、次いで「子どもの誕生・成長・通学」が 8.9%となっています。*1

変化するライフステージに合わせて住み替えをすることで、生活の質が向上し、家族が便利に快適に生活できるようになることは大きなメリットでしょう。

プラスの売却差額

不動産調査会社のカンテイによると、2025年12月の首都圏中古マンション価格(70㎡換算価格)は、前月比4.9%増の6,554万円と、17か月連続で上昇しました。*2

特に東京都では4.8%増の1億247万円と、20か月連続の増加を示し、集計開始した2002年以降で初めて1億円を突破しました。

では、住宅の買い替えをした場合、プラスの売却差額が発生するのでしょうか。

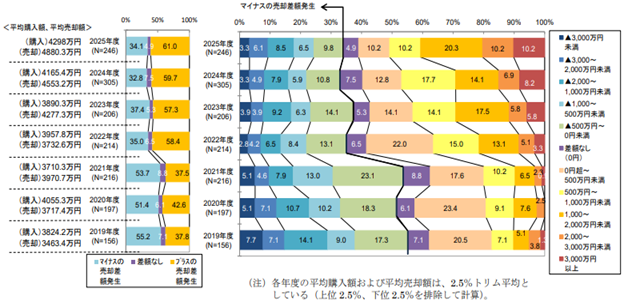

不動産流通経営協会の調査では、2025年度に買い替えをした人の61.0%にプラスの売却差額が発生しています。*3

つまり、住宅を買い替えた人のうち約6割は、買ったときの価格より高く売れているということになります(図1)。

図1 売却差額の発生状況

出典)一般社団法人 不動産流通経営協会 「不動産流通業に関する消費者動向調査<第 30 回(2025 年度)>調査結果報告書(概要版)」(2025年10月)p.10

ローン返済中に住宅を売却する手順

住宅ローンの返済中でも、家を売ることはできますが、条件があります。*4

それはどのようなものでしょうか。

また、売却はどのような手順をふむ必要があるのでしょうか。

住宅ローンの返済中に家を売る条件

住宅ローンの返済中に家を売る場合には、売却時にローンの残りを全額返済し、金融機関が担保として設定している「抵当権」を抹消する必要があります。

抵当権とは、返済が滞った場合に金融機関がその家を差し押さえて売却し、貸したお金を回収できる権利のことで、この権利が付いたままでは買い手が安心して購入できないため、売却の条件として完済と抹消が求められます。

住宅ローンの返済中に家を売る手順

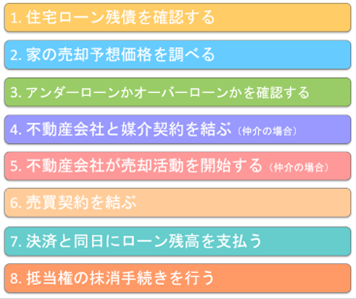

住宅ローンの返済中に家を売るには、以下のような手順をふみます(図2)。

図2 住宅ローン返済中の住宅を売るときの手順

出典)三菱地所リアルエステートサービス「住宅ローン中の家を売るのは可能?一括返済できない場合の売却方法やかかる税金も解説」(2023年12月27日)を基に筆者作成

次に、手順の1つひとつをより詳しくみていきましょう。

1.住宅ローン残債を確認する

金融機関から毎年送られてくる返済予定表などで、住宅ローンがどのくらい残っているのかを調べます。

2.家の売却予想価格を調べる

住宅ローンが残ってはいても残債が少なく、手元の預貯金で完済できれば問題ありません。

しかし、そうでなければ、家の売却予想価格を調べて、売却代金でローンを完済できるかどうか確認する必要があります。

家の売却予想価格を調べるには、不動産会社の査定を受けるのがもっとも正確です。

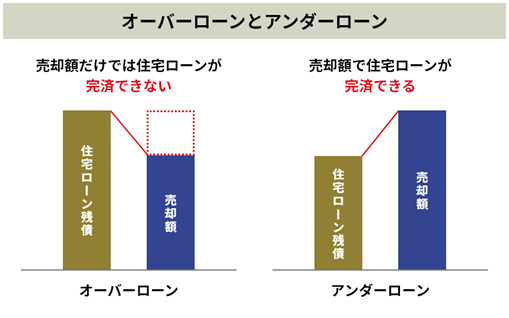

3.アンダーローンかオーバーローンかを確認する

住宅ローン残高と家の売却予想価格がわかったら、両者を比較して「アンダーローン」と「オーバーローン」のどちらになるのか確認します。

オーバーローンとは、住宅ローンの残りが家の売却予想価格より多い状態をいいます。その場合、売却額だけでは住宅ローンは完済できません。

一方、アンダーローンとは、家を売ったときの予想価格が住宅ローンの残りより高い状態のことです。この場合なら売却額で住宅ローンが完済できます(図3)。

図3 オーバーローンとアンダーローン

出典)三菱地所リアルエステートサービス「住宅ローン中の家を売るのは可能?一括返済できない場合の売却方法やかかる税金も解説」(2023年12月27日)

図1から、34.1%の人たちは、取得価格より売却価格の方が安くなって、マイナスの売却差損が発生しているという事実がみてとれます。

しかし、その場合でも、売却価格がローン残高を上回っていれば問題はありません。

4.不動産会社と媒介契約を結ぶ(仲介の場合)

仲介で家を売る際は、不動産会社と媒介契約を締結します。

5.不動産会社が売却活動を開始する(仲介の場合)

仲介の場合、不動産会社と媒介契約を締結すると、不動産会社が売却活動を開始します。

6.売買契約を結ぶ

買主が見つかったら売買契約を締結します。

仲介の場合は、売主・買主・不動産会社の3者立ち会いのもと、契約手続きを進めるのが一般的です。また、売主は売買契約時に不動産会社に仲介手数料の50%を支払います。

買い取りの場合は、売主と不動産会社で契約手続きを行います。

仲介と買取のどちらで売却したほうがよいかは、ケースバイケースです。

7.決済と同日にローン残高を支払う

売買契約を締結したら、日にちを決めて、決済と住宅ローン残高の支払いを済ませます。

仲介の場合は、決済のタイミングで不動産会社に仲介手数料の残金を支払います。

8.抵当権の抹消手続きを行う

住宅ローン残高の一括返済と同じ日に、抵当権の抹消手続き(抵当権抹消登記)を行います。抵当権抹消登記は自分でも行えますが、必要書類の準備や法務局への申請などで手間がかかるため、司法書士に依頼するのが一般的です。

抵当権抹消登記には1〜2週間程度かかり、手続きが受理されると、法務局から登記完了証が交付されます。

住宅ローン残債を一括返済できない場合の方法

住宅ローン残債を一括返済できない場合は、どのような方法があるのでしょうか。

自己資金で補填して返済する

住宅ローンの残債が少ない場合には、家を売却して得た資金に自己資金を足してローン残債を一括返済する方法があります。*5

住み替えローンを組む

住み替えローンとは、新たに借りる住宅ローンと残っている住宅ローンを合算して組むローンです。

住み替えローンを使えば住宅ローンの残債があっても、引っ越しができます。

ただし、住み替えローンは旧居・新居のローンを合わせるため、購入する住宅の価値以上の額を借り入れることになり、審査が厳しくなる傾向にあります。

また、毎月の返済額も高くなり家計の負担が大きくなるため、慎重に検討する必要があります。

ダブルローンを組む

ダブルローンとは、現在の住宅ローンとは別に新しい住宅ローンを組む方法で、扱っているのは、一部の金融機関だけです。

ダブルローンは売却よりも新居への引っ越しを優先したい場合に活用することが多いローンで、住宅が売却できるまでは2つのローンを利用します。

売却が進まなくても物件を購入できるため、スムーズに住み替えできるところがメリットですが、ダブルローンの審査基準は厳しい傾向にあり、利用できるとは限りません。

任意売却をする

任意売却とは、住宅ローンの返済ができなくなった場合に、金融機関の同意を得て不動産を売却する方法です。*6

不動産を売却する際は、必ず抵当権を抹消しなければなりません。

しかし、住宅ローンを滞納している場合は、資金に余裕がないケースがほとんどです。そのため、手元資金で残債を一括返済できない場合が少なくありません。

売却によって得られる金額が住宅ローンの残高を上回れば問題ありませんが、売却価格が残債を下回る場合は不足分を一括で返済できず、抵当権を抹消できないため、通常の方法での売却は難しくなります。

任意売却は通常の仲介売却と同様に、市場で広く購入希望者を募ることができるため、競売よりも高値で売却できる可能性があります。*4

相場に近い価格で売却できれば、住宅ローンの残債を圧縮し、返済の負担を軽減することにつながります。

ただし、任意売却で買主が見つからない場合は競売にかけられ、相場よりも低い価格での売却となることが多いため、最終的な売却手段として検討するとよいでしょう。

住み替えのポイント

ここでは、住み替えのポイントをみていきます。

売却と購入のタイミングを近づける

住み替える理想のタイミングは、売りと買いの同時決済です。*7

売り先行で家は売れたけれど、新しい住まいの購入に時間がかかる場合には、その分、仮住まいの費用がかかってしまうことがあります。

一方、新しい家を購入したものの、これまで住んでいた家がなかなか売れない場合には、その間、2重の住宅ローンを背負うことになります。

住み替えにかかる費用を削減するためには、なるべく同時決済に近づけるようなスケジュールを意識しましょう。

新しい家は売ることを前提に選ぶ

住み替えで新しい家を購入する際には、将来売ることになるかもしれないことを前提に選びましょう。

住み替えた後にも、また別の家に移る可能性があります。そのためにも、売れやすい家であることを前提に新しい家を選ぶことがポイントです。

具体的には、「間取りが一般的である」「立地条件のいい物件である」ことが挙げられます。特に立地条件は売れやすさに大きな影響を与える、大切な要素です。

おわりに

住宅ローンが残っていても、条件を満たせば住み替えは十分に可能です。

大切なのは、ローン残高や売却価格を正しく把握し、無理のない資金計画を立てることです。

売却と購入のタイミングを適切に調整し、要点を押さえながら手順どおりに進めることが、安心して住み替えを実現するための大切なポイントです。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 国土交通省「令和5年 住生活総合調査(確報集計)結果」

*2 株式会社カンテイ「70㎡換算価格推移 東京23区は+4.1%の11,960万円と20ヵ月連続の上昇、流通戸数は直近のピークを上回る」

*3 一般社団法人 不動産流通経営協会「不動産流通業に関する消費者動向調査<第 30 回(2025 年度)>調査結果報告書(概要版)」

*4 三菱地所リアルエステートサービス「住宅ローン中の家を売るのは可能?一括返済できない場合の売却方法やかかる税金も解説」

*5 三菱地所リアルエステートサービス「住宅ローンがあるけど引っ越したい!3つの選択肢と売却方法も伝授」

*6 三菱地所リアルエステートサービス「任意売却とは?流れやメリット・デメリット、競売との違いをわかりやすく解説」

*7 三菱地所「家の住み替え理由ランキング|後悔しない住み替えのために知っておきたいポイントをご紹介」