家の補修費用の平均はいくら?メンテナンス時期と資金計画についても解説

住宅としての戸建てやマンションは、長く住み続けると劣化や不具合が起きてリフォームが必要になることがあります。

リフォームの内容によっては数百万円にもおよぶ高額な費用がかかるケースもあるため、計画的な資金の準備が必要となります。

本記事では住宅の補修費用の平均額やメンテナンス時期の目安について解説するとともに、効果的な資金計画の立て方について紹介します。

リフォーム実施の実態

国土交通省「令和4年度 住宅市場動向調査報告書」によると、リフォームまでの平均居住年数は新築住宅が27.6年、中古住宅が18.2年となっています。*1

新築住宅を購入しても長く住めば経年劣化などでリフォームが必要になるケースが出てきます。実際にリフォームをする動機や場所について見ていきましょう。

リフォームの主な動機

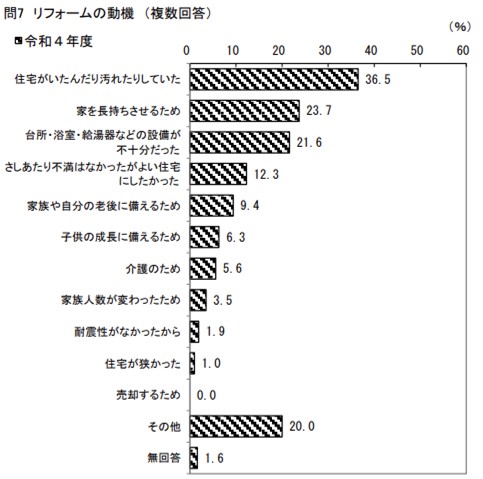

リフォームの動機で最も多いのは、「住宅がいたんだり汚れたりしていた」が 36.5%を占め、次いで「家を長持ちさせるため(23.7%)」、「台所・浴室・給湯器などの設備が不十分だった(21.6%)」となっています。

住宅は築年数が経過すると住宅設備や内外装が劣化します。

傷んだ部分は見た目が悪くなるだけではなく、ますます劣化が進んで住環境が悪化するため、リフォームして家の寿命を伸ばすことが必要です。

図1)出典:国土交通省「令和4年度 住宅市場動向調査報告書」P253

リフォームの主な場所

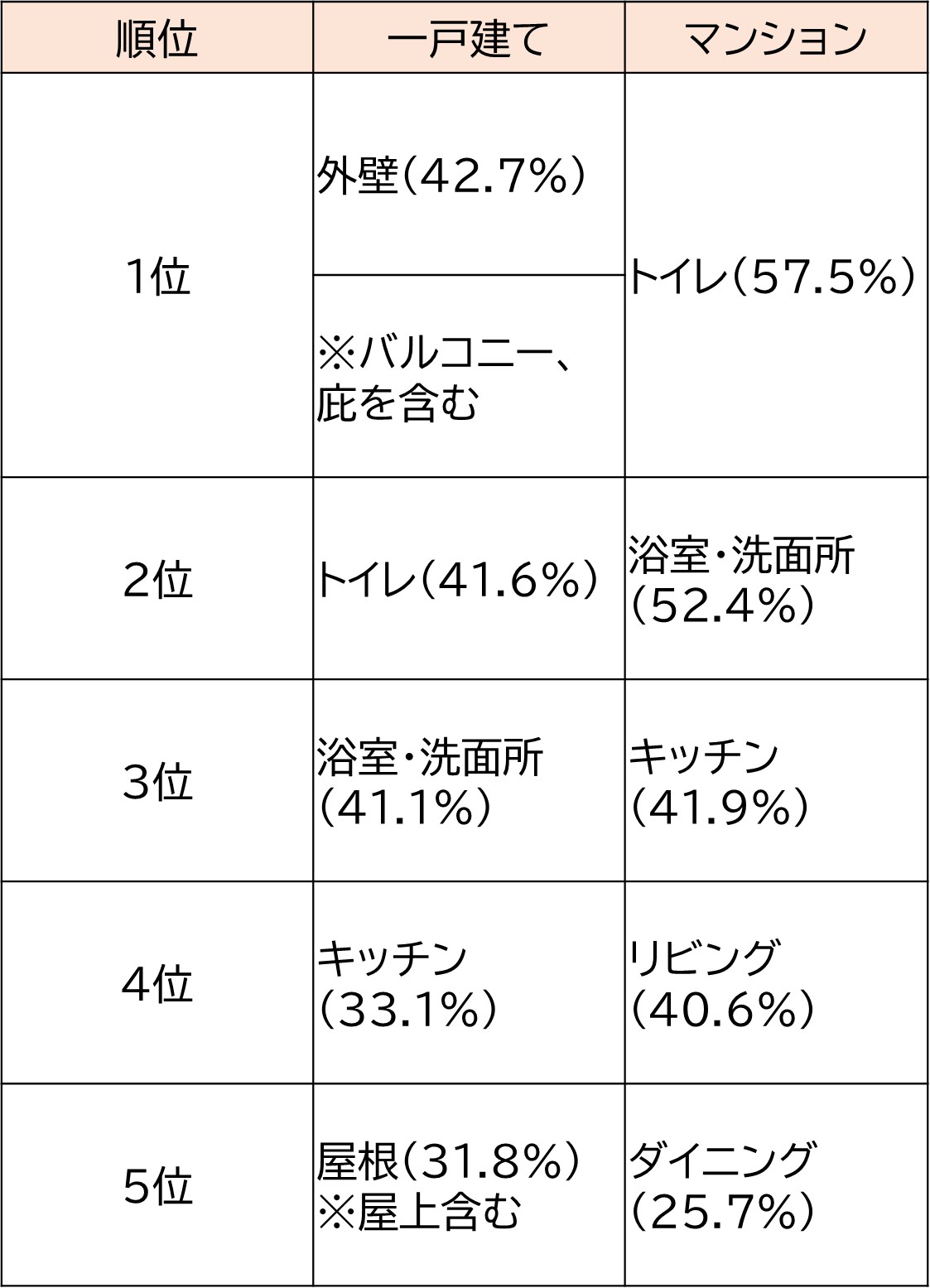

リフォームの場所として最も多いのは「住宅内の設備の改善・変更(35.1%)」で、次いで「住宅外の改善・変更」が 32.9%、「冷暖房設備等の変更」が 31.5%となっています。*2

さらに住宅別に見てみると、一戸建ては外壁(42.7%)、マンションはトイレ(57.5%)です。

いずれも上位にきているトイレや浴室・洗面所、キッチンなどの水回り設備は特に傷みやすいため、定期的にメンテナンスをする必要があることがわかります。

とくに一戸建ての場合は、外壁のリフォームも必要になる可能性があるため、さらに補修費用は高くなるかもしれません。

図2)出典:住宅リフォーム推進協議会「2023年度住宅リフォームに関する消費者(検討者・実施者)実態調査結果報告書」P21

補修費用とメンテナンス時期

リフォームの規模は、専有部分を全面的に改修するフルリフォームや浴室などの気になる場所だけ改修する部分リフォームなどさまざまです。

また、メンテナンス時期も住宅設備の老朽化のスピードにより異なります。

リフォームの規模や住宅設備ごとのメンテナンス時期を把握しておくことは、計画的にリフォーム資金を準備するために重要です。

住宅別の補修費用

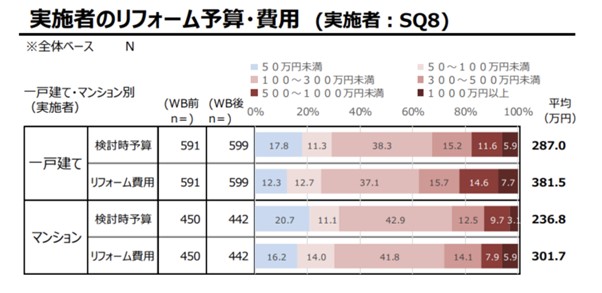

住宅リフォーム推進協議会の調査によると、リフォームの予算は平均266万円、実際にかかった費用は平均348万円となっています。*3

また、住宅別に実際にかかった補修費用を見てみると、一戸建てが381.5万円、マンションが301.7万円と、どちらも予算を超えていることがわかります。

リフォームの内容によって費用は大きく変わりますが、一戸建てとマンションの補修費用は約100〜300万円が多くを占めるため、リフォームする際は100〜300万円程度の資金を用意しておくことが必要といえます。

図3)出典:住宅リフォーム推進協議会「2023年度住宅リフォームに関する消費者(検討者・実施者)実態調査結果報告書」P9

場所別の補修費用とメンテナンス時期

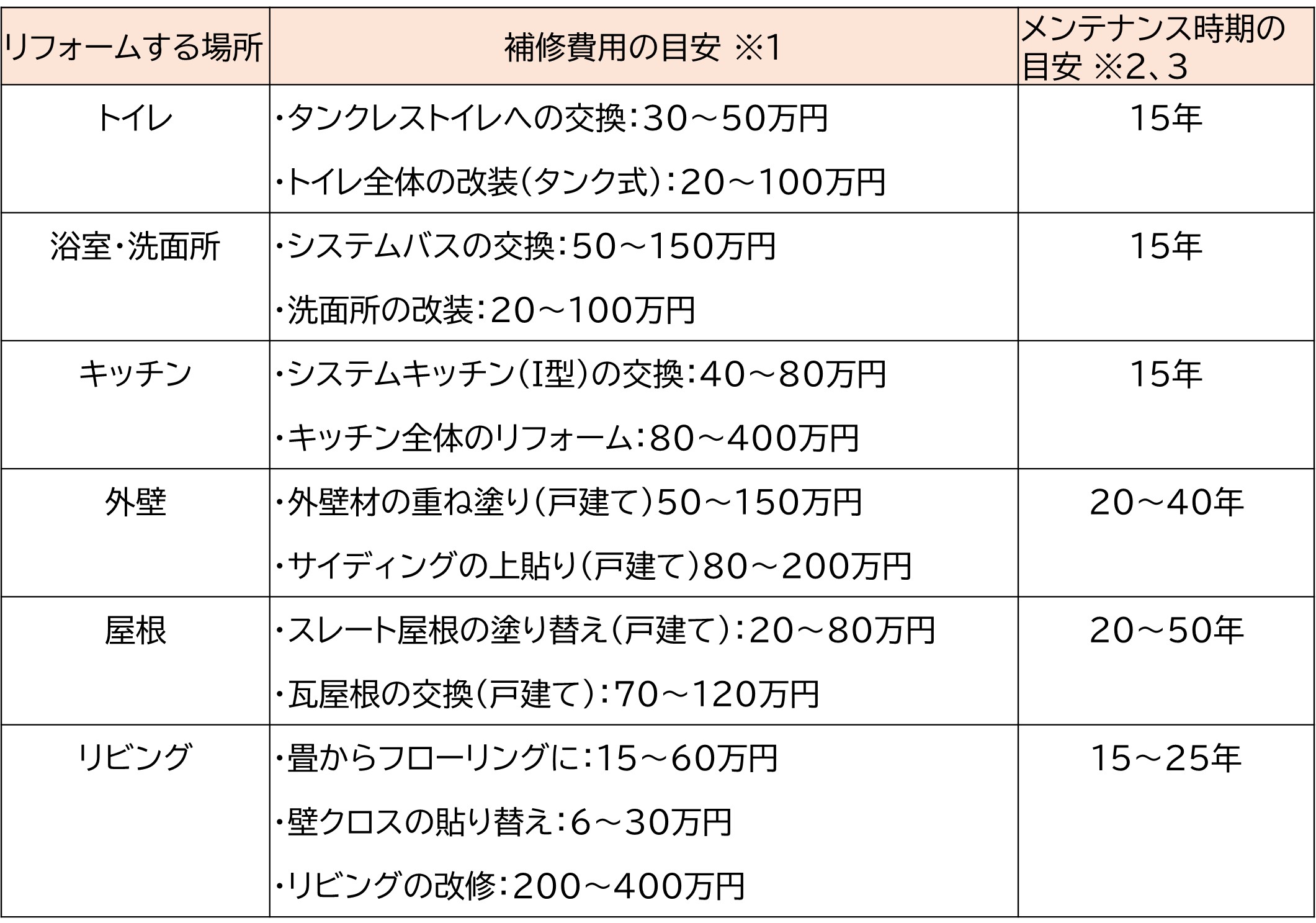

下図4は場所別の補修費用とメンテナンス時期の目安です。グレードの高い設備や建材を使用すると費用は高くなるので、自分の生活に必要な機能を考えてリフォーム内容を選択しましょう。

●水回り設備

使用頻度が高く、湿気が多いため早く劣化します。メンテナンス時期は、耐用年数である15年を目処に設備交換するのが一つの目安ですが、不具合に気付いたら早めに交換しましょう。

●外壁や屋根

建物の中心である柱に水が入り込むのを防ぐ役割があります。自分で直接確認することが難しい場所ですが、雨風や紫外線により塗装落ちやひび割れが発生している可能性があります。

状態がよければ20年以上長持ちしますが、長く住み続けるためにも定期的なメンテナンスが必要です。

足場が必要な作業になるため、外壁や屋根は一度にまとめて作業することがおすすめです。

●リビング

主なリフォーム場所は壁紙や床です。壁紙は汚れてきたタイミングで張り替えても良いでしょう。

床はフローリングより畳のほうが傷みやすく、沈みや変色が目立ってきたタイミングで張り替えを考えるのが良いでしょう。

※補修費用・メンテナンス時期はあくまで目安です。使用状況により異なります。

図4)出典:以下を基に作成

※1 国土交通省「部位別リフォーム費用一覧」

※2 国税庁「主な減価償却資産の耐用年数表」

※3 国土交通省「期待耐用年数の導出及び内外装・設備の更新による価値向上について」P13

補修費用の準備方法

費用はリフォーム内容により、数百万円単位でかかることもあります。破損などで急な出費に慌てないためにも、日頃から費用を積み立てておくことをおすすめします。

一番劣化しやすい水回り設備のメンテナンス時期の目安が15年程度なので、15年を一つの目標として、少額からでもコツコツ積み立てておくと良いでしょう。

〇国土交通省や環境省などが行っている住宅の新築やリフォーム等にかかる費用への補助についての解説はこちら

NISA

NISAとは、投資から得た利益が非課税になる制度で、非課税保有期間は無期限なので長期的に資産運用を計画できる点が魅力的です。

一括購入とつみたて購入ができる成長投資枠とつみたて購入専用のつみたて投資枠にわかれます。

成長投資枠は年間240万円、つみたて投資枠は年間120万円の範囲内であれば、金額は自由に調整できるため、リフォームしたい場所の予算に合わせてつみたて金額を設定するのも良いでしょう。

突然リフォームすることになってしまっても、NISAはいつでも売却できるので資金化しやすいというメリットがあります。

一方で、価格変動によって元本割れのリスクがともなう商品なので、投資先や投資金額はしっかり考え、投資する場合は生活に支障のない余剰資金を使って投資をしましょう。

〇NISAについてくわしくはこちら

自動つみたて定期預金

元本割れのリスクを取りたくないという場合は、自動つみたて定期預金がおすすめです。普通預金から定期預金へ毎月自動的に振替をして資金をためる方法で、つみたて金額は毎月1万円から設定できます。

いつでも解約できる点はNISAと同じですが、価格変動が伴わないため元本割れの心配がないという点が大きく異なります。

数年後に使い道が決まっている資金であれば、価格変動のない商品で守りの運用を行うのも良いでしょう。

〇つみたてをはじめる前に読んでおきたい家計の見直しについてはこちら

まとめ

住宅の補修費用は高額になることが多いため、日頃から積み立てておくと安心です。少しでもまとまった資金があれば、リフォームローンなどを組む時にも無理な借入をしないで済みます。

ご自身の住宅や設備を踏まえていつごろリフォームが必要になるのかを想定し、計画的に資金を用意しておきましょう。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではございません。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまおよびご自身での判断をお願いいたします。

出典*1 国土交通省「令和4年度 住宅市場動向調査報告書」P267

*2 国土交通省「令和4年度 住宅市場動向調査報告書」P254

*3 住宅リフォーム推進協議会「2023年度住宅リフォームに関する消費者(検討者・実施者)実態調査結果報告書」P22