きっかけは学生時代に勧められた母の一言!共働き夫婦 30代シュウさんのリアルな資産運用

今回紹介するのは、都内在住の30代男性シュウさん。

夫婦共働き・通信事業会社勤務で、現在は社宅に住んでいます。コロナ禍以降在宅勤務が増え、最近の楽しみは週末ドライブをした先で、美味しい食事を夫婦で食べること。先日も山梨県まで足を伸ばし、ほうとうを食べに行ったそうですよ。

そんなシュウさんが資産運用を始めるきっかけや現在の運用状況についてインタビューしました。

資産運用を始めたきっかけは?

学生時代に母親からのすすめで

大学生の頃、母親から「将来のために」と個人年金保険を勧められました。当初は日本の年金制度を理解していなくて、単純に自分の将来の貯金のためになれば良いかな思い、まずは始めてみました。

その後社会人になり、自分たちがもらえる年金額が減る、もしくは無くなってしまうのではないか?とニュース等を見て危機感を持ちました。

定期預金に預けても0.002%の金利ではお金を増やすことは期待できないし、投資信託などで運用をしないと将来必要なお金は貯まらないのでは?と、自分で働いたお金で生活するようになってから強く感じました。

ネットバンキングで口座開設!

何から始めればいいのか分からなかったので、まずは会社で企業型DCを申し込みました。そこから株式や投資信託の仕組み・NISA制度に関心を持ちました。とはいえ、平日は仕事で銀行の窓口に行くことは難しいのでどうしたものかと…。

でも銀行のHPを見ると、インターネットでも投資信託などの口座開設が出来ると知って、早速手続きしました。今はマイナンバーカードを作っていれば、より簡単に手続きできるみたいですね!

⇒三菱UFJ eスマート証券で口座を開設!

給与が入ったら、すぐつみたて

給与受取口座と同じ銀行でNISAを作り、給料日につみたて投資されるように設定しました。よく言われることですが、給料日に自動的にお金が分けられることで、運用や貯蓄に回す予定だったお金を使ってしまう心配がないですよ。

ネットでつみたて金額やファンドの種類を変更することもできるし、いざという時はつみたて投資自体をストップすることもできます。その手軽さが、やってみようと思った理由かもしれません。

どんな商品を運用しているの?

個人年金保険の他には、株式や購入時手数料がゼロの投信を中心に保有しています。出来るだけコストを抑え、実際に運用に回る資金を少しでも増やしたいなと思って。

eMAXIS Slim 全世界株式(除く日本)

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 米国株式(S&P500)

これらで月3~4万円ほどつみたて投資しています。価格変動の幅はありますが、ドルコスト平均法の考えで、「基準価額が低いときはその分口数を多く買える!」と思っています。

特にNISAは利益が出たときにこそ効果があるので、ある程度価格変動があるファンドの方が向いてると個人的には考えています。

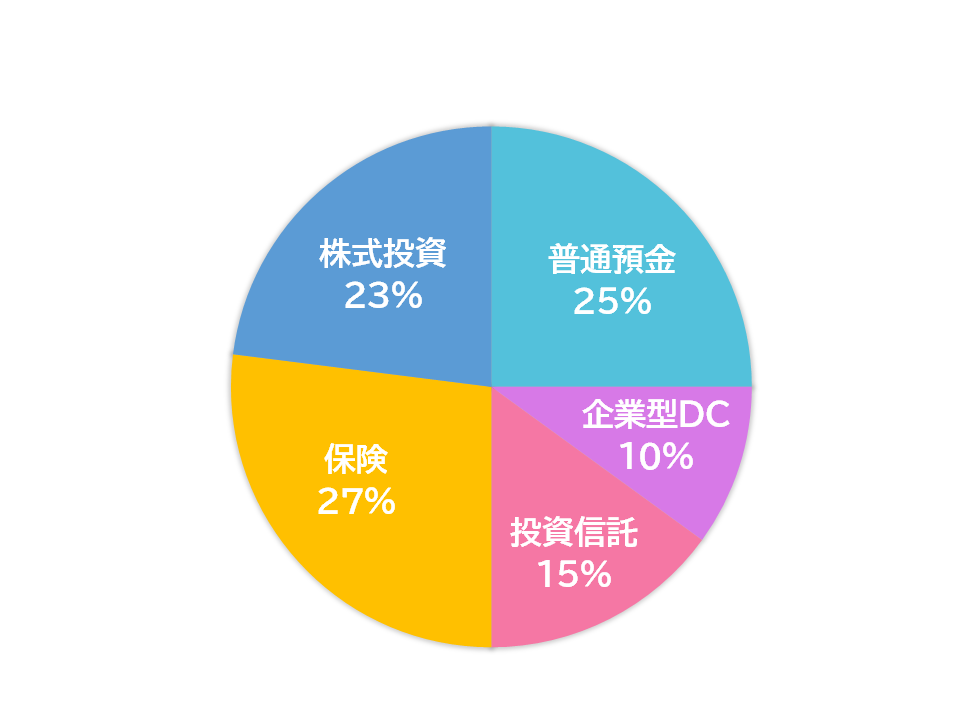

資産の割合としては、預金含めどれも約4分の1ずつ保有しています。どれかに偏らないようにしていたら、比較的綺麗な配分になっていました。

確実に貯めていきたい部分は保険で、多少値動きがあっても将来の値上がりに期待する部分は投信や株式で…というイメージですね。

資産運用をはじめてどう変わった?

アラート設定で安心!

はじめは「とりあえずやってみるか」という気持ちで始めましたが、次第に世の中の動きとお金の動きの連動性が見え、喜びを感じました。

相場によっては目減りすることもありますが、ただ普通預金などで貯金していくよりもお金が増えると期待しています。長い目で考えているので、途中の値動きについては一喜一憂しすぎないようにしています。

また、基準価額の変動については、ネットバンキングでアラート設定もできます。金融機関にもよりますが、三菱UFJ銀行の場合、あらかじめ登録した基準価額に到達した時点で、登録したメールアドレス宛に通知が届くので、毎日チェックできなくても安心ですよ。

将来やりたいことを考えることが楽しくなった!

将来使えるお金を増やすことで、これからやりたいことをイメージすることがより楽しくなりましたね。将来の選択肢の幅が広がると思います。条件を満たしていたら1,000円からでもつみたて投資はできるので、少しでも気になったらまずは始めてみるのが大事だと思います。

まとめ

社会人になってから、お金をどう貯めていこうか迷っている方もいると思います。

「NISAって聞くけどなに?」「保険っていいの?」そんな状態から自分もスタートしています。自分のライフスタイルに合わせて、無理のない範囲で。これからもコツコツやっていきたいと思います。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。