夫婦でコツコツ投資!30代えびさんのリアルな資産運用

今回紹介するのは、共働きで保育園児を育てる30代女性のえびさん。

えびさんは金融系の会社にフルタイム勤務。休日は子供の習い事の送り迎えなど、子供中心の生活です。趣味は旅行と、子供と行けるレジャー施設巡りです。

そんなえびさんの資産運用のきっかけから現在の積み立て状況についてインタビューしてみました。

資産運用をはじめたきっかけは?

現在30代のえびさんは、京都の大学を卒業後、地元愛知県で就職。独身時代は実家暮らしをしていました。

大学時代は奨学金とバイト代をすべて趣味や遊びに使ってしまう生活を送っていたというえびさん。社会人になったことをきっかけに将来に向けて貯金を始めようと決意しました。

まずは自動つみたて定期預金からスタート

大学時代、貯金ゼロが当たり前でしたが、社会人になってからは貯金する分はあらかじめ普通預金から分けておこうと思い、自動つみたて定期預金口座を開設。

毎月20,000円ずつ自動つみたて定期預金に振替をはじめました。

低金利すぎて資産運用を考える

毎月、給与受取口座から自動つみたて定期預金に振替することで、意識しなくても自然と貯金ができるようになりました。しかし、自動つみたて定期預金の残高は順調に増えても、利息がほんの数円しかつかないことに気が付きました。

親から、「前は金利が7%くらいついていた時代もあったのよ」と聞かされて愕然としました。低金利の時代、貯金だけしていてもお金がほとんど増えないことに危機感を覚えました。

友人に相談すると、米ドルの外貨預金をコツコツ購入しているそう。当時円預金よりも金利が高く、為替差益も狙える外貨預金に興味を持ち、少しずつ外貨預金を始めました。

相場の動きに興味をもち、投資信託をはじめる

円預金と外貨預金の両方でコツコツ貯金するうちに、相場の動きに興味を持つようになり、投資信託での運用にも興味を持ちました。

先輩から、分散投資、ドルコスト平均法などの投資手法について教えてもらい、色々な投資先に分散して、コツコツ投資をするつみたて投資を始めました。

どんな商品を運用しているの?

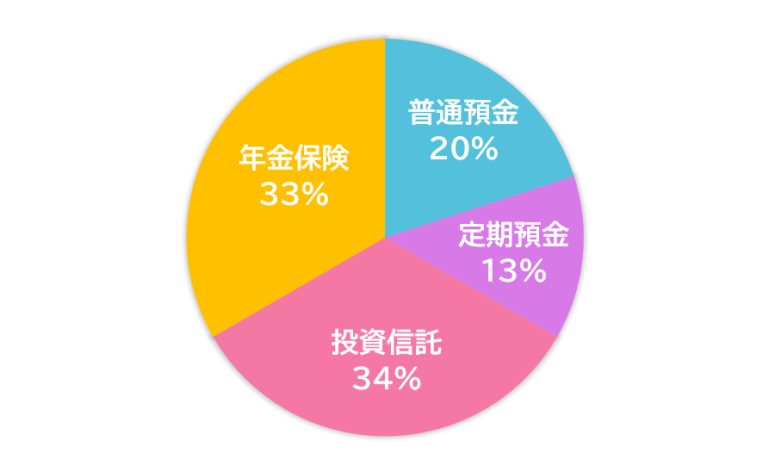

現在のポートフォリオについて

資産を育てるためには、ライフイベントに合わせてその時々で適切に振り分ける必要があります。えびさんの現在のポートフォリオは預貯金と投資信託と年金保険がおよそ1/3ずつとなっています。

結婚後はつみたて投資を増額し、夫婦でコツコツ投資

結婚と同時にマンションを購入しました。主人が独身時代に1,000万円以上の貯金をしていたため、結婚資金もマンション購入の頭金も無理なく支払うことが出来ました。

そんな主人から刺激を受け、毎月のつみたて金額を増やしました。子供の教育資金や、老後の資金の確保のため、夫婦ともにつみたて投資、個人年金保険(米ドル建て)などコツコツ投資を続けています。

毎月つみたてしている商品は?

つみたて投資に毎月15万円

普段の生活費は主人が出してくれているので、私のつみたて金額は多めに設定しています。

子供が小さくてお金が掛からない今、頑張って貯めておこうと思っています。将来子供にお金が掛かるようになったら、つみたて金額を減らしながら無理のない範囲でつづけていこうと思っています。

eMAXIS Slim中心にバランスよく投資

購入時手数料無料のeMAXIS Slimシリーズを中心に、幅広く色々な銘柄を保有しています。

ファンドによって値動きがマチマチですが、1つに絞って投資するよりも、リスク分散できている安心感があります。それぞれの値動きの違いを見比べるのも楽しみです。

投資信託

eMAXIS Slim国内株式(日経平均) eMAXIS Slim国内リートインデックス eMAXIS NYダウインデックス eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 全世界株式(オール・カントリー) eMAXIS Slimバランス(8資産均等型) eMAXIS 最適化バランス

(マイフォワード) サイバーセキュリティ株式オープン

(為替ヘッジなし) モルガン・スタンレー・グローバル

プレミアム株式オープン(為替ヘッジなし) アライアンス・バーンスタイン・

米国成長株投信Bコース(為替ヘッジなし) netWIN GSテクノロジー株式ファンド

Bコース(為替ヘッジなし)

資産運用をはじめてどう変わった?

長期分散投資でリスクが怖くなくなった

相場が下がっているタイミングはもちろん評価額が下がっていますが、逆に言うと安く購入が出来るので、相場の上下はまったく気にならなくなりました。

相場が上がっていれば評価額が増えてラッキー、下がっていれば安く買えてラッキーと、どちらも前向きにとらえてストレスなく運用しています。

資産運用していることで将来への不安が軽減

私たちの世代は、老後の公的年金だけで生活できるのか不安ですよね。私は若いうちからコツコツと将来のために長期分散投資を続けてきた結果、貯蓄額も増え、運用益もしっかり出ています。

今後も老後に向けて資産運用を続けて行くことで、将来への不安が軽減できると感じています。低金利なのに物価は上がっている世の中で、インフレ対策としても資産運用はとても大切だと思っています。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。