旦那さんと趣味を楽しむ30代タカオさんのリアルな資産運用

今回紹介するのは、都内在住の30代女性のタカオさん。

海外旅行が好きで、コロナ蔓延前は毎年旅行していたそうです。現在は結婚3年目の旦那さんと一緒に、毎日ジムで走ったり泳いだりして身体づくりに励んでいます。

そんなタカオさんが資産運用を始めるキッカケや現在の運用状況についてインタビューしました。

資産運用をはじめたきっかけは?

知識ゼロだった私

私は社会人として金融機関で働くまで、お金の勉強をしたことがありませんでした。

というのも、学生時代は算数・数学があまり得意ではなく、大学では国際教養学部という経済分野とはかけ離れた学部に所属していたこともあり、知識がない状態で銀行に入行しました。

なので、私が金融機関で働くと決まったときには「この子は銀行でやっていけるのか?」と家族に心配されたのを覚えています(笑)

新入行員の洗礼?!

銀行に入行し支店に配属されると、先輩から「NISAの口座開設をするから印鑑持ってくるように」と有無を言わさず、口座を作りました。(※今ではそんなこと言われませんが)

それから約1年間、口座開設をしただけの状態だったのですが、ふと思ったんです。『運用されたお金の動きは理解しているけど、実際に自分のお金で運用して値上がり・値下がりをしたらどんな気持ちになるんだろう?』と。

接客する中で、過去リーマンショックの影響で辛い思いをされているお客さまもいましたので、まずは自分が経験して理解しなければ!と思ったのをキッカケに、インターネットバンキングから資産運用をスタートしました。

どんな商品を運用しているの?

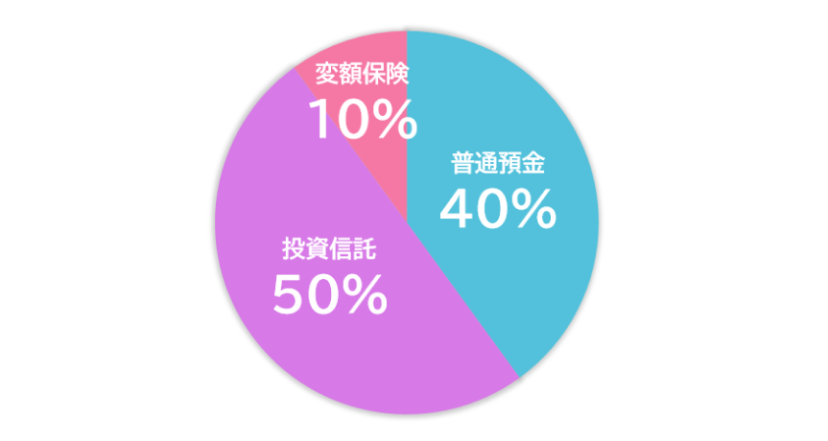

現在のポートフォリオについて

タカオさんの現在のポートフォリオは預貯金4割、投資信託が5割、変額保険が1割となっています。

投信つみたてからスタート!

初めて購入したのは、投資信託のオーストラリア債券です。世界的に低金利と言われている中、オーストラリアは先進国の中で唯一金利が高かったこともあり、魅力的な高利回り資産として、この商品を毎月5,000円ずつ積み立てることにしました。

積み立てを始めて半年頃、安定資産とはいえオーストラリアだけでは資産の偏りがあると感じ、もう少し値動きのありそうな新興国に投資してみたい!と思い、投資信託のインド株式を毎月5,000円ずつ追加購入することにしました。

インドは、新興国の中でも人口の多さや成長率の高さから今後期待できる国だと思い選んだのですが、その後インド株は大暴落してしまい、初めての値下がりを経験しました…。

この経験から『様々な商品に分散投資した方が安心だ』と思い、約20種類の商品を購入し何度も入れ替えを行ない、現在はこちらに落ち着きました。

投資信託

eMAXIS Slim国内株式(日経平均) eMAXIS Slim先進国株式インデックス eMAXIS Slim米国株式(S&P500) グローバル・フィンテック株式ファンド イーストスプリング・インド消費関連ファンド生命保険で資産運用?

結婚して最初に行なったのは、資産の見直しです。そこで初めて変額保険に加入しました。変額保険とは、運用実績(株価や債券価格の変動)により保険金額・年金額・解約時の受取額が増減する保険です。

将来の保障は確定していない点がデメリットですが、保障に備えながら貯蓄性もある仕組みが気に入ったため契約しました。こちらは毎月15,000円ずつ運用しています。

資産運用をしていて学んだことは?

放っておくのが一番

資産運用を始めたばかりの頃は、毎日チェックして「今いくらなんだろう」と一喜一憂していました。現在は、当面使う予定のないお金をしっかり理解して資産運用に回しているので、頻繁に確認しなくなりました。

また、値下がりしてしまったときにはあえて積み立て金額を増額し、下落局面で購入するようにしています。

リスクは怖くない!?

リスクと聞いてどんなイメージを持ちますか?私は資産運用を始めるまでは、マイナスのイメージを強く持っていました。でも、資産運用においてリスクというのはリターンの変動幅のことを指すため、プラスに動くこともマイナスに動くこともリスクと呼びます。

このリスクを低減させるためにも、運用のポイントをしっかり押さえておくことが大切だと実感しています。

運用しながら、経済を理解しよう!

よくお客さまで「資産運用は勉強してから始めるよ」とおっしゃる方が多くいらっしゃいますが、ぜひ資産運用をしながら勉強していただくことをオススメいたします。

私の経験上、資産運用は実際にやってみないと分からないものです。マーケットは常に動いていますし、どのタイミングが正しいかは過去にならないと分かりません。身近な新聞やニュースで、世の中の動きに合わせて資産運用していきましょう!

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。