教育ローンの金利は?奨学金とどちらを使うべき?

教育にはまとまったお金が必要です。

教育費を借りる場合、教育ローンにするか奨学金にするかの選択肢がありますが、この2つはさまざまな点で異なります。

どちらを利用すべきか検討する際には、これらの違いを押さえ、家庭の状況や教育計画に適したものを選ぶ必要があります。

教育ローンと奨学金の違いについて解説し、選択の際に有益な情報を提供します。

大学卒業までに必要な教育費

小・中学校の義務教育を終えたあと、高校や大学で学ぶには、どのくらいの教育費がかかるのでしょうか。

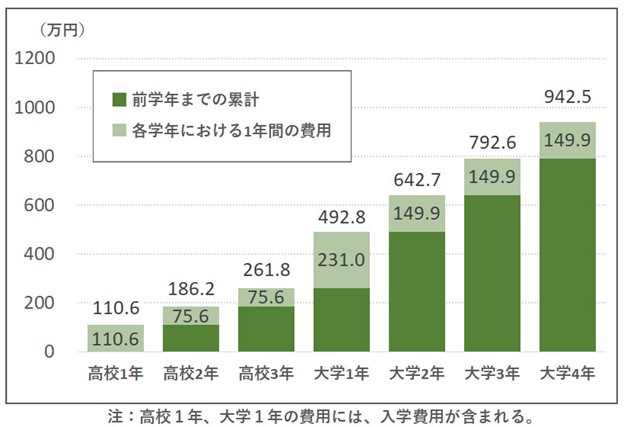

日本政策金融公庫が2021年に行った調査によると、 こども1人が高校に入学してから大学を卒業するまでの間、保護者が支出した教育費の総額は、平均して942.5万円でした。*1

高校入学から大学卒業までにかかる子ども1人当たりの年間平均額の累計(2021年調査)

出典)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」(2025年1月22日)

高校でも大学でも、特に1年次にはまとまった支出が必要になります。

高校では、2年次、3年次ともに年間支出は平均75万6千円ですが、1年次にはそれより35万円多い110万6千円が支出されています。

大学では、2年から4年にかけては各学年とも年間支出は平均149万9千円ですが、大学1年のときの年間支出はそれより約81万円多い231万円になっています。

ただし、高等教育の教育費は、進路によって差が出ます。

国公立・私立の違いや進学する学部によって大きく異なり、一般的には文系よりも理系・医歯系のほうが授業料、入学金ともに高い傾向にあります。*2

入学先別にみた高等教育初年度の教育費(入学費・授業料・施設設備費)

出典)日本政策金融金庫「教育費用はいくら必要? かかる目安額をご紹介>大学等」

この他に受験料や、大学によっては寄付金、学校債の購入などが必要になる場合があります。*1

また、複数の大学を受験すれば、その分受験料が増えますし、場合によっては複数の学校に入学手続きをして入学金を払っておかなければならないこともあり得ます。

さらに、進学先が自宅から遠く、自宅以外の賃貸アパートや学生寮を利用する場合は、住居費や生活費などの支出が加わります。

教育ローンと奨学金の違い

入学時にまとまった金額が必要になり、さらにその後何年かにわたって支出が続く教育費用を支えるために、さまざまな制度があります。

そのうち主なものは奨学金と教育ローンですが、それらの違いはどのようなものでしょうか。

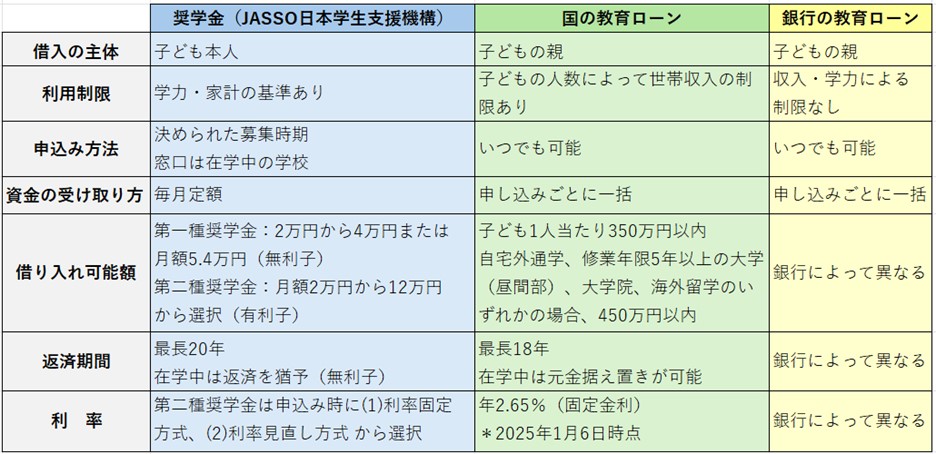

下の表1は、独立行政法人 日本学生支援機構(以下、「JASSO」)の貸与型奨学金、国の教育ローン、銀行の教育ローンの違いをまとめたものです。*1, *3, *4, *5, *6

ただし、JASSOの奨学金には、返済する必要のない給付型のものもあります。*7

また、国の教育ローンとJASSOの奨学金とは併用も可能で、日本政策金融金庫の調査によると、国の教育ローンを利用している人の約半数が同奨学金を併用しています。*3

奨学金と教育ローンの違い

参考)以下を参考にして筆者作成

・政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」*1

・日本政策金融金庫「国の教育ローンと奨学金の違い」*3

・MUFG 三菱UFJ銀行「国の教育ローンとは?申し込みから審査の流れをわかりやすく解説!」*4

・独立行政法人 日本学生支援機構「第二種奨学金の利率の算定方法の選択」*5

・日本政策金融金庫「ご利用条件や金利・ご返済方法」*6

奨学金

前述のように、奨学金事業はJASSOが実施していますが、それ以外にも、大学や地方自治体、民間企業が実施しているものなどがあります。

JASSOの奨学金制度

JASSOの奨学金には、国内の奨学金と海外留学のための奨学金があり、それぞれ「貸与型」と「給付型」があります。

貸与型の場合には返済が必要、給付型では不要です。*7

(1)貸与型の奨学金

貸与型のうち、国内の大学・短期大学・高等専門学校・専修学校(専門課程)および大学院で学ぶ人を対象とした奨学金には、利子の付かない第一種奨学金と、利子の付く第二種奨学金があります。*8

また、これらとあわせて入学時の一時金として貸与する入学時特別増額貸与奨学金(利子付)があります。

大学院修士段階の場合は、第一種奨学金に代えて授業料後払い制度を選択することもできます。

次に海外留学のための貸与型奨学金をみていきましょう。

国内の大学などに在学する学生で海外の短期大学・大学・大学院に短期留学をする人、学位取得を目的として積極的に海外の大学院に進学を希望する人、「海外留学支援制度」による給付を受ける人を対象としたものがあります。

国内の奨学金と同様、利子の付かない第一種奨学金と、利子の付く第二種奨学金があり、これらとあわせて留学時の一時金として貸与する留(入)学時特別増額貸与奨学金(利子付)があります。

(2)給付型の奨学金

2020年4月から「高等教育の修学支援新制度」がスタートしました。*9

この制度は返還の必要のない給付型奨学金と授業料・入学金の免除または減額によって、大学・短期大学、高等専門学校、専門学校を無償化する制度です。

世帯収入の基準を満たしている場合、成績だけで判断されることはなく、しっかりとした「学ぶ意欲」があれば支援を受けることができます。

授業料・入学金の免除または減額は確認大学(国または自治体の確認を受けた大学)などが行い、給付型奨学金の支給はJASSOが行います。

海外留学のための給付奨学金は、次の4種類です。*10

海外留学支援制度(協定派遣)

海外留学支援制度(学部学位取得型)

海外留学支援制度(大学院学位取得型)

トビタテ!留学JAPAN

大学・地方自治体による奨学金制度

奨学金には、JASSOが実施するもの以外にも、さまざまなものがあります。

JASSOのウェブサイトでは、大学・地方自治体などが行う奨学金制度が検索できます。*11

大学・地方公共団体等が行う奨学金制度

また、民間の奨学金制度にもさまざまなものがありますので、在学中の学校のウェブサイトや窓口で確認するといいでしょう。

教育ローン

次に、教育ローンについてみていきましょう。

国の教育ローン

国の教育ローンは、日本政策金融公庫および沖縄振興開発金融公庫が扱う教育ローンです。*1

1. 対象

対象は修業年限が原則3ヵ月以上で、中学校卒業以上です。

- 大学(専門職大学を含む)、大学院(法科大学院など専門職大学院を含む)、短期大学

- 専修学校、各種学校、予備校、デザイン学校

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、高等専門学校、短期大学、大学、大学院

- その他、職業能力開発校などの教育施設など

2. 利用できる人の世帯年収の上限

利用できる人の世帯年収は、子どもの数によって以下のような制限があります。

表2 利用できる人の世帯年収

出典)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」(2025年1月22日)

3. 特長

(1)固定金利

国の教育ローンは融資契約時に決まった金利が完済時まで続く固定金利を採用しているため、計画的な返済がしやすいという特長があります。

2025年1月6日時点での利率は、年2.65%ですが、ひとり親家庭など、特に教育費負担が大きい家庭には、金利を低減する特例が適応されます。

(2)長期返済

返済は最長18年以内の範囲で、比較的長く設定できます。

(3)無担保(融資保証は必要)

担保は不要です。ただし、公益財団法人教育資金融資保証基金の保証を受けるか、あるいは連帯保証人を立てる必要があります。

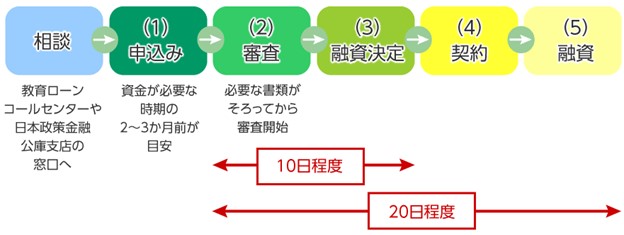

4. 利用の流れ

申し込みはいつでもできますが、融資の希望日に間に合うよう、教育費用が必要になる時期の2~3ヵ月前に申し込むと安心です。

申し込みの前には、教育ローンコールセンターや各支店窓口で相談し、借入申込書などをもらいます。

利用の流れは以下のとおりです。

国の教育ローン利用の流れ

出典)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」(2025年1月22日)

申し込みはインターネット上でも可能で、スマートフォンやタブレットにも対応しています。

銀行の教育ローン

銀行などの金融機関でも教育ローンを組むことができます。

窓口への来店不要でインターネットでの申し込みができるものもあります。

借入期間や借入金額、審査に必要な書類などは各金融機関によりますので、くわしくは金融機関ホームページなどを確認しましょう。

おわりに

教育資金の準備は、子どもの将来を左右する重要な課題です。

国の教育ローン、銀行の教育ローン、奨学金は、それぞれ異なる特徴を持つため、ご家庭の状況や教育計画に合わせて賢く選択することが大切です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」(2025年1月22日)

*2 日本政策金融金庫「教育費用はいくら必要? かかる目安額をご紹介>大学等」

*3 日本政策金融金庫「国の教育ローンと奨学金の違い」

*4 三菱UFJ銀行「国の教育ローンとは?申し込みから審査の流れをわかりやすく解説!」(2024年4月23日)

*5 独立行政法人 日本学生支援機構「第二種奨学金の利率の算定方法の選択」

*6 日本政策金融金庫「ご利用条件や金利・ご返済方法」

*7 独立行政法人 日本学生支援機構「奨学金制度の種類と概要」

*8 独立行政法人 日本学生支援機構「貸与奨学金(返済必要)」

*9 独立行政法人 日本学生支援機構「給付奨学金(返済不要)」

*10 独立行政法人 日本学生支援機構「海外留学のための給付奨学金(返済不要)」

*11 独立行政法人 日本学生支援機構「大学・地方公共団体等が行う奨学金制度」

*12 三菱UFJ銀行「ネットDE教育ローン」