少額短期保険(ミニ保険)とはどういうもの?所得控除の対象になる? 魅力と注意点を解説

少額短期保険とは、2006年にスタートした新しい保険制度であり、「ミニ保険」とも呼ばれています。*1

「ミニ保険」という言葉を初めて聞いたという方も多いのではないでしょうか。保障内容の独自性が高く、さまざまなリスクに備えられる点が特徴です。*2

そこで今回は、妊娠から出産までをサポートする医療保険や、天候による損失をカバーする保険など、「こんな保険もあるのか」と驚くような保障内容について紹介します。

また、少額短期保険のメリット・デメリットについても解説します。

少額短期保険(ミニ保険)とは、どんな保険?

少額短期保険とは、保険業法改正によって2006年に誕生しました。*1

保険期間が短く、保険金額が少ないという特徴があり、バリエーション豊富な保障内容が多く見られます。*2

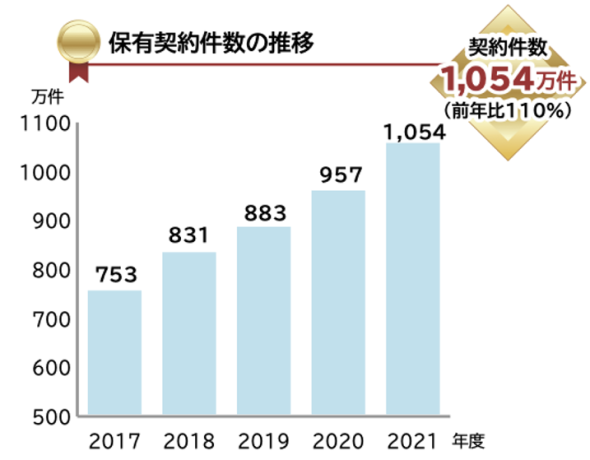

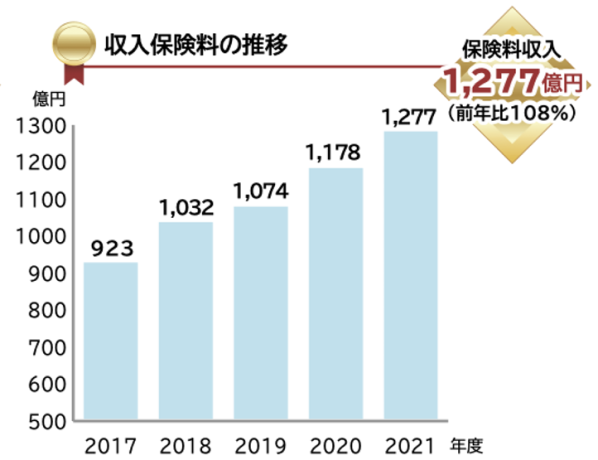

スタートして16年という歴史の浅い分野ではありますが、2021年度の保有契約件数は1,000万件を超えています。*3

保有契約件数とともに収入保険料も右肩上がりの成長を続けています。

引用)一般社団法人 日本少額短期保険協会「少額短期保険ガイドブック2022」p5

https://www.shougakutanki.jp/general/consumer/

pdf/guidebook2022.pdf

生命保険会社や損害保険会社が万人向けの商品を開発している一方で、少額短期保険では、マーケットが小さくてもニーズがある商品作りに注力しています。*2そのため、個性豊かでユニークな保険が多くあります。

出産や旅行のリスクに備えられる、魅力的なミニ保険を紹介

医療保険をはじめ、SNSトラブルで生じた弁護士費用を負担する保険など、少額短期保険の保障内容は多岐にわたります。

ここでは、数ある少額短期保険のうち、利用者のニーズに寄り添った保険の内容を紹介します。

妊娠から出産、産後までサポートしてもらえる医療保険

女性の場合、妊娠や出産を控えると特有のリスクを抱えます。

例えば、妊娠中に「切迫早産」と診断されると、入院して治療を受けなければならないケースがあります*4

また、産後に「乳腺炎」や「産後うつ」にかかる可能性もゼロではありません。乳腺炎は、授乳中であればいつでも起こりうるものであり、その発生頻度は約2%から33%程です。*5

新型コロナウイルスの感染拡大によって、外出したり他人と会ったりする機会が減り、産後うつの状態となる母親も増加しています。*6

少額短期保険のなかには、妊娠中の入院費用や、帝王切開になった場合の手術費用など、出産までのリスクを保障する商品があります。*7

さらに、子どもの年齢によって保険加入者(母親)をグループ分けし、グループ内で保険適用者が生じた場合に保険料がかかる、「後払い型」の保険もあります。*8後払いであるため、保険適用者が生じない月の保険料はかかりません。

法的トラブルから自分や家族を守る「弁護士保険」

他人の物を壊してしまい、あるいは思いがけない事故に遭遇するなど、トラブルに巻き込まれる可能性は誰にでもあります。

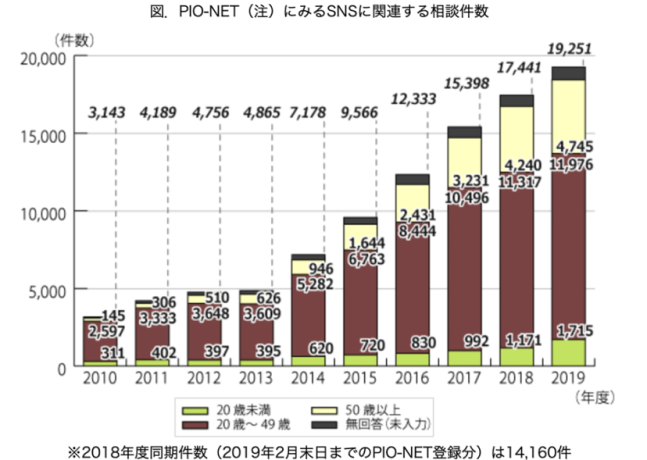

そんな法的トラブルが発生した際の弁護士費用をカバーする少額短期保険も存在します。*9また、スマートフォンが普及した現在、ネット詐欺やSNSでのトラブルも増えています。*10

引用)独立行政法人 国民生活センター「SNSをきっかけとした消費者トラブルにご注意!中高『生』だけじゃなく中高『年』も」

https://www.kokusen.go.jp/news/data/n-20200409_1.html

消費生活センターには、若い世代に限らず、高齢者が巻き込まれたケースも報告されています。自分だけでなく、家族も守るために「弁護士保険」は心強い味方となります。

予測できない事態に備える「お天気保険」や「ブライダル保険」

旅行や結婚式など、楽しみにしているイベントにもリスクが存在します。綿密に計画をたてた旅行日程も、天候に恵まれず雨が続くと、予定を変更しなければならない場合もあるでしょう。

結婚式は、キャンセルした場合に違約金が発生するケースもあります。少額短期保険のなかには、雨が続いた場合に旅行代が割引されるような保険や、結婚式におけるトラブルで生じた損害を補償するものがあります。*11*12

万が一の場合を考えて、「お守り」として加入しておくと安心できます。

ミニ保険のメリット・デメリットは?

ここでは、少額短期保険のメリットとデメリットを解説します。

少額短期保険の長所として、お手頃な保険料の商品が多いことがあげられます。一被保険者について引き受けられる保険金額の上限が1,000万円と決まっており、保険期間は2年以内と定められています。*13

限定された範囲での保障であるため、その分、保険料を抑えることができます。一方で、保険金額が小さく保障範囲が狭いため、少額短期保険だけでリスクに備えるのは必ずしも十分ではないという側面もあります。

また少額短期保険における保険料は、所得税の保険料控除の対象にはなりません。*14自分が現在加入している保険を見直し、足りない部分を補うために上乗せする手段として上手く活用しましょう。

まとめ

少額短期保険(ミニ保険)は、一般的な保険とは異なり、保険期間が短く保障金額は小さいという特徴をもっています。

「こんな保険があれば」というニーズに応えた商品が多く、独自性の高さが魅力なので、それぞれのライフスタイルに適した保険が見つかるでしょう。

保障金額が小さいため、少額短期保険1本でリスクに備えるのではなく、不足している部分や手厚くしたい部分に上乗せすることでリスクを軽減しましょう。

<あわせて読んでみよう!>

拡大する自転車保険の義務化 加入のポイントや注意点は?

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1出所)一般社団法人 日本少額短期保険協会

「少額短期保険ガイドブック2022」p3

*2出所)一般社団法人 日本少額短期保険協会

「少額短期保険ガイドブック2022」p6

*3出所)一般社団法人 日本少額短期保険協会

「少額短期保険ガイドブック2022」p5

*4出所)公益社団法人 日本産科婦人科学会

産科・婦人科の病気「早産・切迫早産」

*5出所)公益社団法人 日本助産師会

「乳腺炎ケアガイドライン2020」p28

*6 出所)NHK 社会ニュース「母親の『産後うつ』

コロナ影響で倍増のおそれ 研究者調査」

*7出所)スマートプラス少額短期保険株式会社

「母子保険はぐ」の保障内容

*8出所)株式会社カラダノート 子育て支えあい保険

「子育てシェアリング」

*9出所)一般社団法人 日本少額短期保険協会

「少額短期保険ガイドブック2022」p14

*10出所)独立行政法人 国民生活センター

「SNSをきっかけとした消費者トラブルにご注意!中高『生』だけじゃなく中高『年』も」

*11出所)ジャパン少額短期保険株式会社

「お天気保険」

*12出所)株式会社あそしあ少額短期保険

結婚式総合保険「佳き日のために」

*13出所)一般社団法人 日本少額短期保険協会

「少額短期保険業とは」

*14朝日新聞「今さら聞けない!保険の基本」