外貨預金とは メリットやデメリットをくわしく解説!

近年、資産形成の選択肢として注目される「外貨預金」。普段利用している金融機関で円の預金口座をつくるのと同じように、ドルやユーロの預金口座を開設してお金を預けるだけで始められ、手続きもそれほど難しくありません。*1

さまざまな魅力がある一方で、利用する際には注意すべき点もあります。本コラムでは、外貨預金の仕組みや、メリット・デメリットについて解説します。併せて、外貨預金を始める前に知っておきたいポイントについて紹介します。

外貨預金とは?

外貨預金とは、米ドルや豪ドル、ユーロなどの外国通貨建てで預け入れる預金のことです。*2

外貨預金の基本的な仕組み

資産運用のなかに外貨投資を組み込む場合、最も基本的な金融商品といえるのが外貨預金。外貨預金を始めるには外貨預金専用の口座が必要ですが、ほとんどの金融機関で口座開設から取引までをスマホやパソコンで完結できます。*1, *3

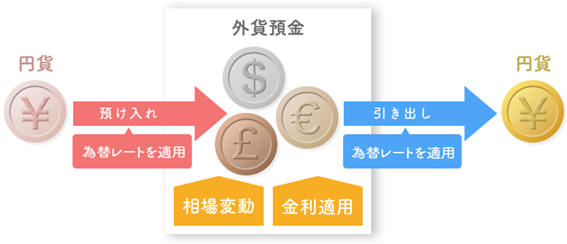

外貨預金において、円と外貨を交換する際には、為替レートが適用されます(図1)。*4

出典)図1 外貨預金の仕組み(出所「外貨預金のしくみ」三菱UFJ銀行)

為替レートとは、外国為替市場において異なる通貨が交換(売買)される際の交換比率のことです。変動相場制において、為替相場は誰かが一方的・恣意的に決めるものではなく、市場における需給のバランスによって決定されます。*5

たとえば、1ドル=100円のときに100万円分のドル預金を始め、1年間運用したとします。1年後、円安・ドル高が進んで1ドル=150円になった場合、税金や手数料を除いて150万円プラス金利となります。一方で、円高・ドル安が進んで1ドル=50円になった場合、50万円プラス金利となるため、元本割れのリスクもあります。*1

外貨預金の種類

外貨預金には、円預金と同様に、外貨普通預金や外貨定期預金といった商品があります。

外貨普通預金は、いつでも自由に預け入れや引き出しができる預金です。一方、外貨定期預金は1年などの預入期間が設定されており、外貨で資産を蓄える手段として利用されます。一般的に、預金金利は円預金と同様に、定期預金のほうが普通預金より高く設定されています。

外貨預金の対象通貨

現在、世界の通貨は150種類以上あるといわれており、どの通貨を選択すればよいか判断が難しいと思います。*6

通貨を検討する際は、米ドルやユーロといった先進国の通貨と、南米やアジア、アフリカなどの新興国の通貨という、大きく2つに分けて考えることができます。

まず、先進国の通貨は、値動きが比較的安定しているというメリットがあります。一方で、デメリットとしては、先進国の経済は新興国と比較して成熟しているため、急激な成長を見込みづらいという点です。その分、金利も比較的低い場合が多く、大幅な為替差益は期待しにくいといえます。

次に、成長途上にある新興国の通貨は、金利が比較的高めの場合が多くなっています。一方で、先進国と比べて経済基盤が弱いため、世界経済が悪化した際に投資が止まると、経済危機に陥って通貨が急落するリスクがあります。このため、金利が高い反面、相場の値動きは荒い「高リスク・高リターン通貨」の性格を帯びているといえます。

外貨預金のメリットは?

外貨預金には、円預金より相対的に高い金利が期待できる点や、為替差益を得られる可能性がある点、資産分散の手段になる点などさまざまなメリットがあります。

円預金より相対的に高い金利が期待できる

外貨預金は、円預金と同様に利息がつきます。通貨によって変わりますが、外貨預金の金利は円預金と比較して相対的に高金利なことが多いため、預け入れておけばその分の利息を得ることができます。*3

利息や運用益を再び投資すれば、元本がどんどん膨らんでいく複利の効果が期待でき、利息が多ければ多いほど、この効果を大きくすることが可能です。

為替差益を得られる可能性がある

金利のほか、外貨預金は為替変動による利益として「為替差益」を生むことができます。

先述したように、円安になると円の価値は下がります。円高のときに円を外貨に交換し、円安のときに外貨から円に交換することで、その差額分の利益を得ることが可能です。

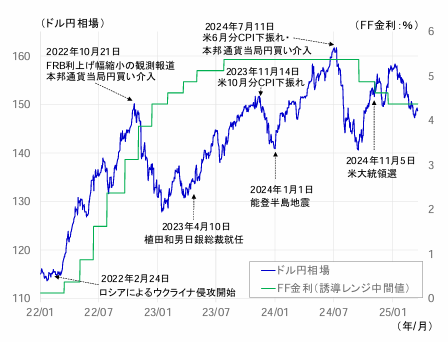

近年のドル円相場の推移を見ると、2022年以降円安ドル高方向に進んでおり、1985年以来の円安水準をつけました(図2)。*7

出典)図2 2022年以降のドル円相場の推移(出所「歴史的な円安の背景要因について」国際通貨研究所)p.3

今後の先行きは不透明ですが、円安が進めば外貨預金によって得られる為替差益はさらに大きくなるといえます。

資産を分散する手段になる

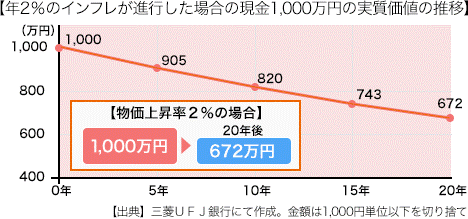

日本ではここ数年、食材やエネルギーなどさまざまな商品で価格が高騰しています。他国からの輸入に依存している商品も多く、為替変動によってさらなる物価上昇も懸念されています。*8

たとえば、年2%のインフレが進行した場合、20年後の現金1,000万円の実質価値は672万円になります(図3)。*8

出典)図3 年2%のインフレが進行した場合の現金1,000万円の実質価値の推移(出所「外貨預金の魅力とは」三菱UFJ銀行)

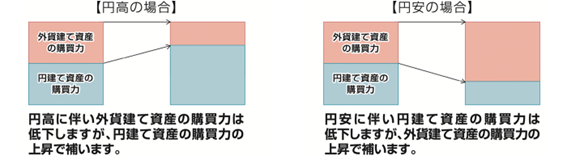

現在の金利の状況では、時間をかけても円預金で増加するお金の額はわずかです。そのため、外貨預金などで通貨を分散させることで、今持っているお金の価値をまもることにもつながります(図4)。*8

出典)図4 通貨分散によるメリット(出所「外貨預金の魅力とは」三菱UFJ銀行)

外貨預金のリスク・留意点は?

ここまでメリットを紹介しましたが、一方で、利用する際に留意すべきリスク・留意点もあります。

為替変動による元本割れのリスクがある

預入時よりも引出時の為替相場が円高になると、為替差損が発生し、元本割れとなるリスクがあります。*9

為替レートはさまざまな事象が複合的に絡み合って変動しています。一つの要因からの説明は困難ですが、たとえば、円高になりうる要因としては他国の政治の混乱が挙げられます。

他国で政治の混乱が生じると、経済や財政への悪影響が懸念され、その国の通貨が売られて安くなることがあります。その結果、日本では大きな変化がなくても、その国に対して円高になる可能性があります。

なお、円高になると、元本部分に為替差損が発生しますが、これは、あくまで評価額が一時的に下がっている状態にすぎません。

つまり、円に戻して引き出さない限り、この為替差損は確定しません。為替レートは常に変動しており、短期間で大きく動いた場合でもその理由を確認し、慌てずに判断することがリスク軽減につながります。

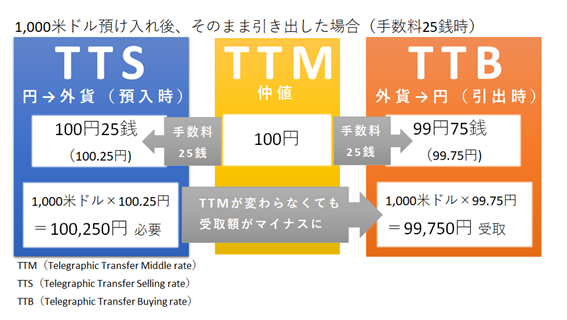

手数料に留意する必要がある

外貨預金は、手数料がかかるという点にも注意が必要です。*3

外貨預金は一般的に、円から外貨に交換するときにも、外貨から円に交換するときも手数料がかかります。

為替相場を見て利益が出ていても、それが少額だと手数料分を引いてマイナスになってしまう可能性があるため、手数料を考慮したうえで取引を行うことが大切です。

外貨の取引には、TTM(仲値)という基準レートが使われます。TTMに取引手数料を加味したレートをTTS・TTBといいます。実際に取引を行う際には、TTS・TTBを確認することが大切です(図5)。*3

出典)図5 外貨預金の手数料(出所「外貨預金をはじめるには?仕組みやメリット、注意点も徹底解説!」三菱UFJ銀行)

預金保険制度の対象外である

円預金と異なり、預金保険制度(ペイオフ)の対象にならないという点も押さえておきましょう。*1

預金保険制度とは、金融機関が破綻し預金等の払い戻しができなくなった場合などに、預金保険機構が預金者に直接一定額の保険金を支払う仕組みのことです。*4

外貨預金口座を開設した金融機関が破綻した場合、円預金の場合は、元本1,000万円とその利息が保護されます。一方で、外貨預金は国内の制度の対象外のため、海外の制度次第では減額されたり、戻ってこなかったりするリスクがあります。*1

外貨預金には税金がかかる

外貨預金の利息は、その他の金融商品と同じように約20%の源泉分離課税として処理できます。しかし、為替相場の変動によって生じた為替差益については別の手続きが必要となります。

具体的には、為替差益が年20万円を超えた場合、年収2,000万円以下の給与所得者であっても雑所得として確定申告を行わなければなりません。

為替変動リスクをコントロールするコツ

ここまで、外貨預金の仕組みやメリット、リスクや留意点について解説しました。ここからは、外貨預金を利用する際に活用できるコツをいくつか紹介します。

満期時受取額をあらかじめ確定できる為替予約

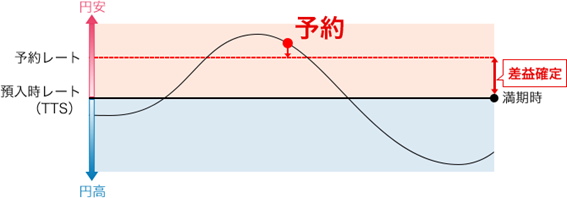

外貨定期預金を中心に活用できるのが、外貨預金の為替予約という仕組みです。*11

為替予約では、預入期間中に満期日の受取外貨額を円貨に交換する際の為替レートを予約でき、これによって満期日の受取円貨額を確定することができます。

たとえば、預入時よりも円安の為替レートで予約した場合、満期時の為替レートがこの時点より円安になっていたとしてもこれ以上の為替差益は発生しません。一方で、円高になったとしても為替差損は発生しないため、為替変動のリスクをなくすことができます(図6)。*11

出典)図6 預入時よりも円安の為替レートで予約した場合(出所「外貨預金の為替予約」三菱UFJ銀行)

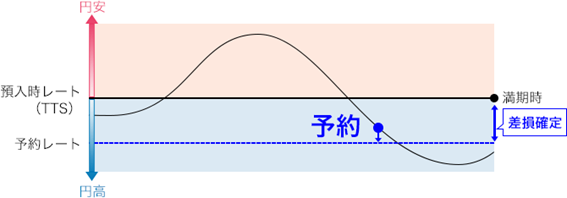

円高がさらに進行する可能性が高い場合にも有効です。ある時点で予約した場合、満期時の為替レートがこの時点より円高になっていても、これ以上の為替差損は発生しません(図7)。*11

出典)図7 預入時よりも円高の為替レートで予約した場合(出所「外貨預金の為替予約」三菱UFJ銀行)

ただし、予約後に円安になって為替予約を取り消したいと思っても変更はできない点は留意しておく必要があります。*12

その他のリスクコントロール方法

代表的な為替変動リスクのコントロール方法としては、ドル・コスト平均法や通貨分散が挙げられます。*13

ドル・コスト平均法は、円貨単位で一定金額を定期的に購入していく時間分散によるリスク分散方法です。

円で決まった金額を定期的に購入することで、円高時には外貨を多く購入でき、円安時には少なく購入することになります。こうすることで、毎月同じ額の外貨を購入する場合に比べて平均購入額を下げることができ、リスク低減につながります。

同方法は長期での資産形成に向いており、外貨預金初心者でも取り入れやすいリスクコントロールの一つです。

通貨分散とは、ドルやユーロイギリスポンドなど複数の通貨をあわせて保有することで、リスク分散を図る方法です。

たとえば、もしドルのみ保有したとすると、ドル円の為替変動リスクに大きく影響を受けることになります。それによって大きな利益を得ることもありますが、損失を生む可能性もあります。

そこで、その他の通貨もあわせて保有することで、リスクを分散することができます。

まとめ

本コラムでは、外貨預金の仕組みから、メリット、リスク等について解説しました。

今回紹介してきたように、外貨預金には魅力が多くありますが、一方で、元本割れなどさまざまなリスクにも留意する必要があります。

メリット、デメリットについてその両面を比較しながら、外貨預金の保有について検討してみてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 日本経済新聞「外貨預金の仕組み メリット・デメリットを知ろう」

*2 三菱UFJ銀行「はじめての外貨預金」

*3 三菱UFJ銀行「外貨預金をはじめるには?仕組みやメリット、注意点も徹底解説!」

*4 三菱UFJ銀行「外貨預金のしくみ」

*5 日本銀行「為替相場(為替レート)とは何ですか?」

*6 日本経済新聞「どの外貨に投資する? 先進国・新興国の特徴を知ろう」

*7 国際通貨研究所「歴史的な円安の背景要因について」p.3

*8 三菱UFJ銀行「外貨預金の魅力とは」

*9 三菱UFJ銀行「外貨預金のリスクとメリット」

*10 三菱UFJ銀行「外貨預金で円安になったら、円高になったら、どうなる?」

*11 三菱UFJ銀行「外貨預金の為替予約」

*12 全国銀行協会「外貨預金の特徴を知る」

*13 三菱UFJ銀行「外貨預金を効率的に保有するコツは」