女性の平均年収はどれくらい?老後も安心な貯金額は?

女性の平均年収はどのくらいかご存じでしょうか。

また、男性の平均年収との差はどのくらいで、その差の原因はなんでしょう。

それをみていくと、新たな発見があるかもしれません。

老後に必要な貯金額もあわせて説明します。

女性の平均年収はいくら?

まず、国税庁「令和5年分民間給与実態統計調査」(以下、「実態調査」)で、女性の平均年収を把握しましょう。*1

その際、比較のために男性の平均年収もあわせてみていきます。

なお、この調査の対象は2023年12月31日時点で民間の事業所(源泉徴収義務者)に勤務していた給与所得者で、パートやアルバイト、役員を含みます。

まず、全体の状況をまとめると、以下の表1のようになります。

表1 女性・男性の平均年収(「令和5年分 民間給与実態統計調査 -調査結果報告」国税庁)

出典)国税庁「令和5年分 民間給与実態統計調査 -調査結果報告」p.15, 23を基に筆者作成

これからそれぞれの内容について、順にみていきましょう。

給与所得者の平均給与

「実態調査」の対象には1年未満勤続者も含まれていますが、2023年1年を通じて勤務した給与所得者に注目すると、1人当たりの平均給与は460万円です。

これを 男女別にみると、女性316万円、男性569万円となっています。

給与所得者の給与階級別分布で年間給与額をみると、男女計では、300万円超400万円以下の人が約826万人、16.3%と最も多くなっています。

女性は100万円超200万円以下の人が約449万人、20.5%と最も多いのに対して、男性では400万円超500万円以下の人が約504万人、17.5%と最も多くなっています。

雇用形態別の平均給与

正社員(正職員)とそれ以外の雇用形態(非正社員)についてみると、平均給与は正社員が530万円、それ以外が202万円です。

正社員を男女別にみると、女性413万円に対して男性594万円、それに対して正社員以外では、女性169万円に対して男性269万円となっています。

女性と男性を比べると、正社員、それ以外ともに女性は男性より額が小さく、正社員とそれ以外を比べると、男女ともに正社員の方がそれ以外の雇用形態より高くなっています。

厚生労働省によると、男性労働者の給与を100としたときの女性労働者の給与額は、2022年に正社員で78.2、一般労働者(常用労働者のうち、いわゆるパートタイム労働者以外の人)で75.7でした。*2

男性との給与差は何が原因?

では、男性との給与差はどこからくるのでしょうか。

「L字カーブ」

まず、「実態調査」によると、1年を通じて勤務した給与所得者の平均年齢は47.0歳で、女性47.0歳、男性47.1歳と男女はほぼ同じです。*1

一方、平均勤続年数は12.5年で、女性10.3年、男性14.1年と女性の方が男性より4年近く短くなっています。

次にそれぞれの人数をみてみましょう。

正社員についてみると、1年を通じて勤務した給与所得者数は、3,354万人で、そのうち女性1,176万人、男性2,178万人と、女性が占める割合は約35%です。

では、正社員以外の雇用形態はどうでしょうか。

1年を通じて勤務した給与所得者数は、1,298万人で、そのうち女性870万人、男性428万人となっており、女性が全体の約67%を占めています。

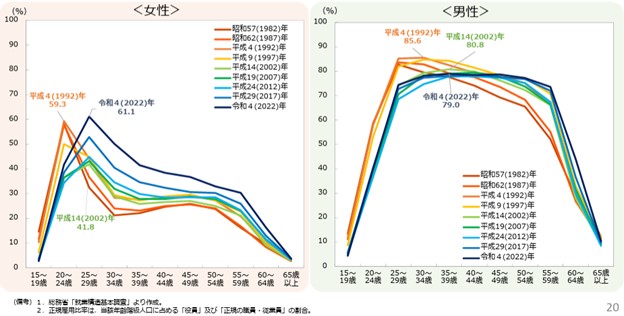

以上のデータから、平均給与の男女差は勤続年数と雇用形態に原因がある可能性が窺えます。ここで、1982年から2022年までの正規雇用比率の推移を男女・年齢階級別にみてみましょう(図1)。*3

図1 正規雇用比率の推移を男女・年齢階級別

出典)内閣府男女共同参画局

「令和6年版男女共同参画白書」p.20

図1の左図をみると、最近は20代から40代を中心に女性の正規雇用比率が上昇しているものの、女性の正規雇用比率は20代後半をピークに年代が上がるにしたがって低下する「L字カーブ」を描いています。

女性のこうした正規雇用比率の低下は出産・育児によるとみられています。

ただし世代による変化をみると、最近は低下幅が縮小していることから、女性の正規雇用比率は今後も上昇していくかもしれません。

一方、男性は20代から60代を迎えるまで、正規雇用率に大きな変化はありません。

先ほどみたように、正社員に比べてそれ以外の雇用形態は給与が低いため、それが男性との給与差に反映しているとみていいでしょう。

女性の給与が上昇しない原因

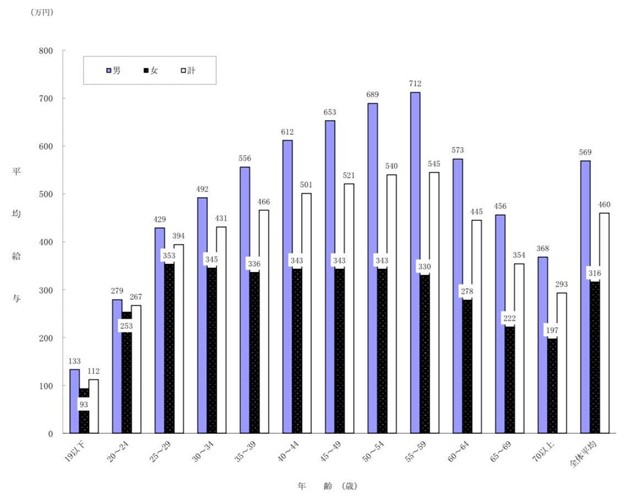

次に、年齢階層別・男女別に平均給与をみてみましょう(図2)。

図2 年齢階層別平均給与

出典)国税庁「令和5年分 民間給与実態統計調査 -調査結果報告」p.21

年齢階層別の平均年収をみると、男性では60歳未満までは年齢が高くなるにしたがって高くなり、55~59 歳の階層がピークで712万円になっていますが、女性は年齢による較差があまり著しくなく、男性のような上昇がみられません。

今までのデータから、給与の男女差は、正社員としてのキャリアを長年にわたって積み重ねる男性が多いのに比べて、女性は出産・育児を機に正社員としてのキャリアが途切れてしまう人が多いことに起因しているとみられます。

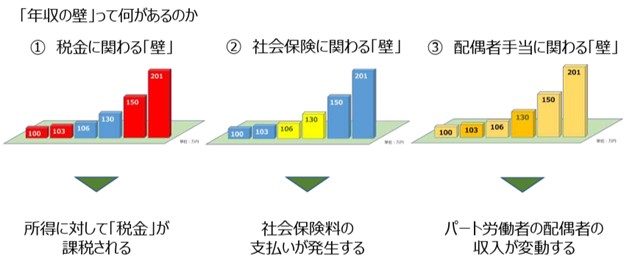

また、収入によって生じる「年収の壁」によって、労働意欲があっても働く時間が長時間にならないように調整する女性が一定数いることも影響しているとみられます。*4

「年収の壁」には、所得に対して税金が課税される壁、社会保険料の支払いが発生する壁、パート労働者の配偶者の収入が変動する壁があります(図3)。

図3 「年収の壁」

出典)厚生労働省「年収の壁について知ろう」p.3

老後も安心な貯蓄額とは

こうした状況から老後の蓄えが気になる方がいらっしゃるかもしれません。

安心して老後を過ごすためには、どの程度の貯蓄が必要なのでしょうか。

報告書「高齢社会における資産形成・管理」における試算

老後の資金というと、少し前にマスメディアに取り上げられ大きな話題になった「老後2,000万円問題」があります。

この問題は、金融庁の「市場ワーキング・グループ」という金融審議会が2019年6月に公表した「高齢社会における資産形成・管理」(以下、「報告書」)が公表されたのがきっかけでした。

まず、「報告書」の内容をみていきましょう。

60代以上の支出をみると、現役期と比べて2~3割程度減少しているものの、収入も年金給付になって減少しています。*5

具体的には、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均的な世帯では、実収入が209,198円、実支出が263,718円で、毎月の赤字額は54,520円です。

この赤字額は自身が保有している金融資産から補填することになります。

それで、20年で約1,300万円、30年で約2,000万円の取崩しが必要になると指摘しています。

これが「老後2,000万円」の根拠です。

ちなみに、65歳時点での金融資産の平均保有状況は、夫婦世帯、 単身男性、単身女性のそれぞれで、2,252万円、 1,552 万円、1,506万円です。

ただし、この試算に使った支出の金額には、老人ホームなどの介護費用や住宅リフォーム費用などの支出を含んでいないため、実際にはこれ以上の蓄えが必要になります。

「2022(令和4)年度生活保障に関する調査」における試算

次に、2023年3月に生活保険文化センターが発表した「2022(令和4)年度生活保障に関する調査」の内容をみてみましょう。

この調査結果によると、夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費の平均額は月額で23万2千円です。*6

ただし、その他に、旅行やレジャーや趣味など経済的にゆとりのある老後生活を送るために必要だと考えられている月額の平均は14万8千円必要です。

「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は月額で平均37万9千円です。

この金額は先ほどみた「報告書」での実支出、263,718円を10万円以上も上回っていることになり、ゆとりのある老後生活を送るためには、それ相応の資金が必要になることがわかります。

「報告書」は、早い時期から老後のライフ・マネープランを検討し、老後の資産取崩しなどの具体的なシミュレーションを行っていくことが重要だと指摘しています。*5

おわりに

正社員、それ以外の雇用形態の社員を含めた女性の平均年収は316万円で、男性の569万円を大きく下回ります。女性の年収が男性と比較して低い背景には、結婚や出産を機に正社員としてのキャリアを中断する女性が多いことが挙げられます。

若いうちから生活設計を考え、必要な貯蓄額を把握して、老後に備えることが大切です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 国税庁「令和5年分 民間給与実態統計調査 -調査結果報告」(2024年9月)

*2 厚生労働省「男性労働者及び女性労働者のそれぞれの職業生活の動向」

*3 内閣府男女共同参画局「令和6年版男女共同参画白書」(2024年6月)

*4 厚生労働省「年収の壁について知ろう」

*5 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

*6 生活保険文化センター「2022(令和4)年度生活保障に関する調査」(2023年3月)