ステーブルコインとは 日本の現状や法案を含め詳しく解説

デジタル決済が一般化するなか、仮想通貨や中央銀行デジタル通貨(CBDC)といった「データ化された通貨」が注目されています。

そして現在「ステーブルコイン」という新しいデジタル通貨が発行されるようになりました。日本では「JPYC」として発行されるステーブルコインは、仮想通貨やCBDCとは少し特徴が異なります。

ステーブルコインとはどのようなものか、わかりやすく解説していきます。

ステーブルコインとは

金融庁は2025年8月、フィンテック企業「JPYC」に対し国内初となる円建てステーブルコインの発行資格を与えました。*1

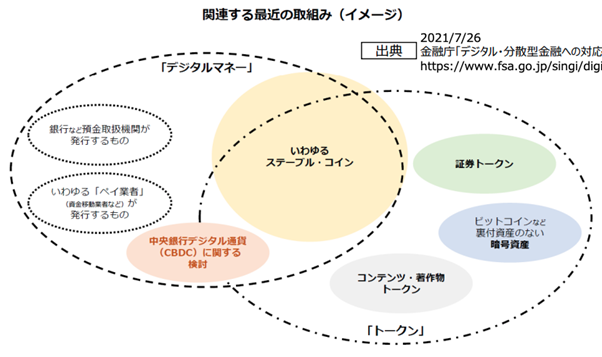

ステーブルコインとは、法定通貨や国債など裏付けとなる資産を担保に発行し、価格が大きく変動しないように設計されたデジタル決済手段のことです。価格変動の大きいビットコインなどの仮想通貨と比べ、円やドルといった法定通貨や現物商品に価値を連動させるため、価格が安定しやすいという特徴があります。*2

そしてステーブルコインには以下の3つの種類があります。*3

- 法定通貨担保型:ドルや円といった法定通貨の価格に連動

- 商品担保型:金などの安定した価値商品に連動

- 無担保型(シニョレッジ・シェア型):現実の金融資産とは連動せず、他の金融資産との交換状況などのアルゴリズムによってあらかじめ定めた価値に価格を安定させる

ビットコインなど仮想通貨は価値の変動を前提として設計されており、投機商材として利用されるケースが多くを占めています。

一方「ステーブル(stable)」は英語で「安定した」という意味を持ち、その名のとおり値動きが比較的小さい通貨として設計されています。

なお現在発行されているステーブルコインの多くでは、法定通貨担保型が採用されています。

法定通貨に結びつくデジタル通貨といえば中央銀行デジタル通貨(CBDC)もありますが、ステーブルコインには少し違う特徴があります。

仮想通貨との比較

では、ステーブルコインの特徴を他の仮想通貨や中央銀行デジタル通貨(CBDC)と比べてみましょう。

出典)日銀資料「ステーブルコインの技術面での現況について」

まずビットコインやイーサリアムなど仮想通貨との共通点は、ブロックチェーンの仕組みを利用していることです。

一方で先述の通り、実態のある通貨などの裏付けがない仮想通貨とは異なり、ステーブルコインは円や国債、金などの現物商品を価値の裏付けにしています。

また、仮想通貨は個人でも作ることができる一方、ステーブルコインの発行主体は日本の場合「銀行・資金移動業者、信託会社」に限定されます。

また、ステーブルコインの仲介業も登録制となっています。*4

中央銀行デジタル通貨(CBDC)との違い

CBDCとの比較でみると、CBDCは発行主体が国の中央銀行であるのに対し、ステーブルコインは民間企業であることです。

さらにCBDCはあくまで法定通貨とのみ同一価値ですが、ステーブルコインは国債や金といった商品も価値を連動させる対象としています。

●CBDCについて詳しくはこちらで解説しています。

海外でも注目されるステーブルコイン

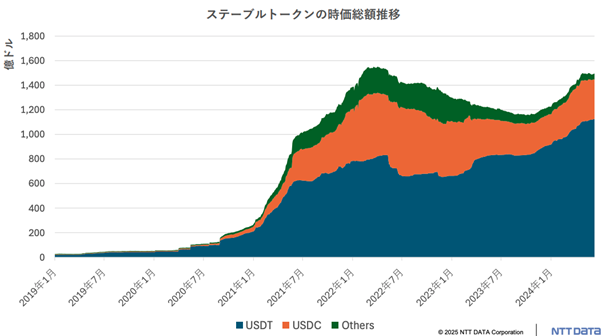

海外では、ドル建てを中心にしたステーブルコインの利用が広がっています。*2

ドルに連動するステーブルコインには「USDT」「USDC」の2つがありますが、ステーブルコイン市場はこの2通貨による寡占状態にあります。

出典)日銀資料「ステーブルコインの技術面での現況について」

そして、JPモルガンのストラテジストによれば世界のステーブルコイン市場は、2028年末に2兆ドル規模に達するとの見方もあります。*5

これはやや楽観的としつつも、普及はさらに進むと考えられています。

そして現在、国際的に連携できるステーブルコインの発行をG7の10銀行が検討することになっています。*6

参加するのは、

バンク・オブ・アメリカ(米)、シティグループ(米)、ゴールドマン・サックス(米)、バークレイズ(英)、ドイツ銀行、UBS(スイス)、BNPパリバ(仏)、サンタンデール(スペイン)、TDバンク(カナダ)、三菱UFJ銀行(日)

といった、いずれもグローバルベースでの大手銀行です。

他にも、オランダの金融大手INGやイタリアの大手銀行ウニクレディトら欧州に拠点を置く民間銀行9行がユーロ連動型のステーブルコインを発行する新会社を設立する動きもあります。

ステーブルコインで得られる利益は?今後の見通しは?

米トランプ大統領は2025年7月に、ドル連動のステーブルコインの普及をめざす「ジーニアス法」を成立させました。*7

発行者に対し、ステーブルコイン1ドルにつき同額のドルや短期国債など流動性の高い裏付け資産を持つことを義務付け、準備資産の詳細の開示も毎月求めるというものです。

トランプ大統領がステーブルコインを強く後押しするのには理由があります。

たとえば発行者がステーブルコインの価値の裏付けに国債を利用すれば、コインに連動する米国債の購入もふえる可能性が高くなります。

よってドル建てステーブルコインの利用が増えれば「米国債の需要が増し、金利を低下させる」とトランプ氏は期待しているのです。

日本では、3メガバンクが共同してステーブルコイン発行に向けた実証実験を行うための支援を金融庁が決定しています。*8

メガバンクが足並みを揃えて同じ規格のステーブルコインを発行することには意義があります。

従来の銀行振り込みでは数日を要していた決済が瞬時に完了するようになるため、国際的に事業展開する企業を中心に利便性が高まるのです。

このようにさまざまな可能性を期待されているステーブルコインですが、まだマネーロンダリング防止やコンプライアンスなどの実務上のルールが明確にはなっていません。

同時にステーブルコインの流通に必要なインフラの整備も急がれるところです。

また、特にアルゴリズムで価格調整をする無担保型のステーブルコインは、過去に大暴落が相次ぐ局面がありました。*9

こうした事態をどう防ぐかという技術面での進化も必要になっていくことでしょう。

もちろん現金や金融資産に価値を連携させるステーブルコインには、それらの資産価値が暴落すれば大きく値動きする可能性もあります。

こうしたリスクに政府や発行主体がどう対応していくのかにも注目したいところです。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 時々ドットコム「ステーブルコイン、27日から発行 国内初の円建て―JPYC」

*2 日本経済新聞「ステーブルコインとは 法定通貨や国債と連動、価値安定しやすく」

*3 NTTデータ「ステーブルコインの現状と、これからの可能性(前編)」

*4 野村総研「ステーブルコインを規制する初めての法律が成立」

*5 ブルームバーグ「ステーブルコイン市場2兆ドル予測は「やや楽観的」-JPモルガン」

*6 日本経済新聞「三菱UFJ銀行など世界大手10行、G7通貨連動のステーブルコイン検討へ」

*7 日本経済新聞「米ステーブルコイン法が成立、トランプ氏「ドル基軸を維持」」

*8 日本経済新聞「3メガバンクのステーブルコイン共同発行、金融庁が支援対象に採択」

*9 日銀資料「ステーブルコインの技術面での現況について」