【弁護士が解説】パートやアルバイトでも年末調整は必要?ダブルワークの場合は?

年末調整は正社員だけでなく、パートやアルバイトについても必要となる場合があります。自分が年末調整の対象になりそうな場合は、スケジュールや提出書類などを確認しておきましょう。

本記事では年末調整に関するルールを踏まえて、パートやアルバイトでも年末調整は必要なのかどうかなどを解説します。

- 年末調整とは?

- 年末調整の対象者|「給与所得者の扶養控除等(異動)申告書」を提出している人

- 【従業員側】年末調整を受ける人が知っておくべきこと|スケジュールや提出書類など

- 【事業主側】年末調整の手順と提出書類の取り扱い

- まとめ

年末調整とは?

「年末調整」とは、企業などに勤める従業員の所得税額を確定するために、事業主側が行う手続きです。

従業員が勤務先から受け取る給与からは、源泉所得税が控除されています。源泉所得税は、従業員が納めるべき所得税の概算額をあらかじめ徴収するものです。

従業員が納めるべき所得税の額は、1年間(1月1日~12月31日)に得た所得の額に応じて決まります。

しかし源泉所得税の額は、月々の給与額にしたがって計算された概算額に過ぎません。したがって、月々の給与から徴収された源泉所得税の総額と、本来収めるべき所得税の額には差が生じます。

この差を埋めるために行うのが年末調整です。年末調整では、事業主が上記の差額を計算したうえで、還付または追加徴収によって精算を行います。

年末調整の対象者|「給与所得者の扶養控除等(異動)申告書」を提出している人

「給与所得者の扶養控除等(異動)申告書」を提出し、年末まで勤務している従業員は、原則として年末調整の対象となります。

「給与所得者の扶養控除等(異動)申告書」は、所得税の扶養控除などを受けるために必要な書類です。従業員は勤務先に対して、同申告書を提出する必要があります。

前年から勤務している場合は前年の年末調整時、本年から勤務を開始した場合には勤務開始時に提出するのが一般的です。

なお、自分が扶養している人(配偶者や子どもなど)がいない場合でも、「給与所得者の扶養控除等(異動)申告書」は提出する必要があります。

パートやアルバイトも年末調整の対象になることがある

年末調整の対象となるのは、正社員だけに限りません。

パートやアルバイトでも「給与所得者の扶養控除等(異動)申告書」を提出していれば、年末調整の対象となります。

ダブルワークをしている人の取り扱い

「給与所得者の扶養控除等(異動)申告書」は、1か所の勤務先にしか提出できません。

2か所以上の勤務先から給与を受け取っている場合は、いずれか1か所の勤務先に「給与所得者の扶養控除等(異動)申告書」を提出します。

年末調整は、「給与所得者の扶養控除等(異動)申告書」を提出している勤務先においてのみ行われます。提出していない勤務先では、年末調整が行われません。

なお、以下の金額の合計額が20万円を超える場合は、確定申告が必要となります。*1

- 年末調整されてなかった給与の収入金額

- 給与所得および退職所得以外の所得金額

【従業員側】年末調整を受ける人が知っておくべきこと|スケジュールや提出書類など

年末調整の対象になるパートやアルバイトの人は、スケジュールや提出書類などを把握しておきましょう。

年末調整の時期

年末調整が行われる時期は勤務先によって異なりますが、おおむね10月~11月ごろの間に書類の提出を求められるケースが多く見られます。その後、事業主が書類を確認しながら年末調整の計算を行います。税額の還付または追加徴収は、12月または翌年1月の給与から足し引きする方法で行われるのが一般的です。

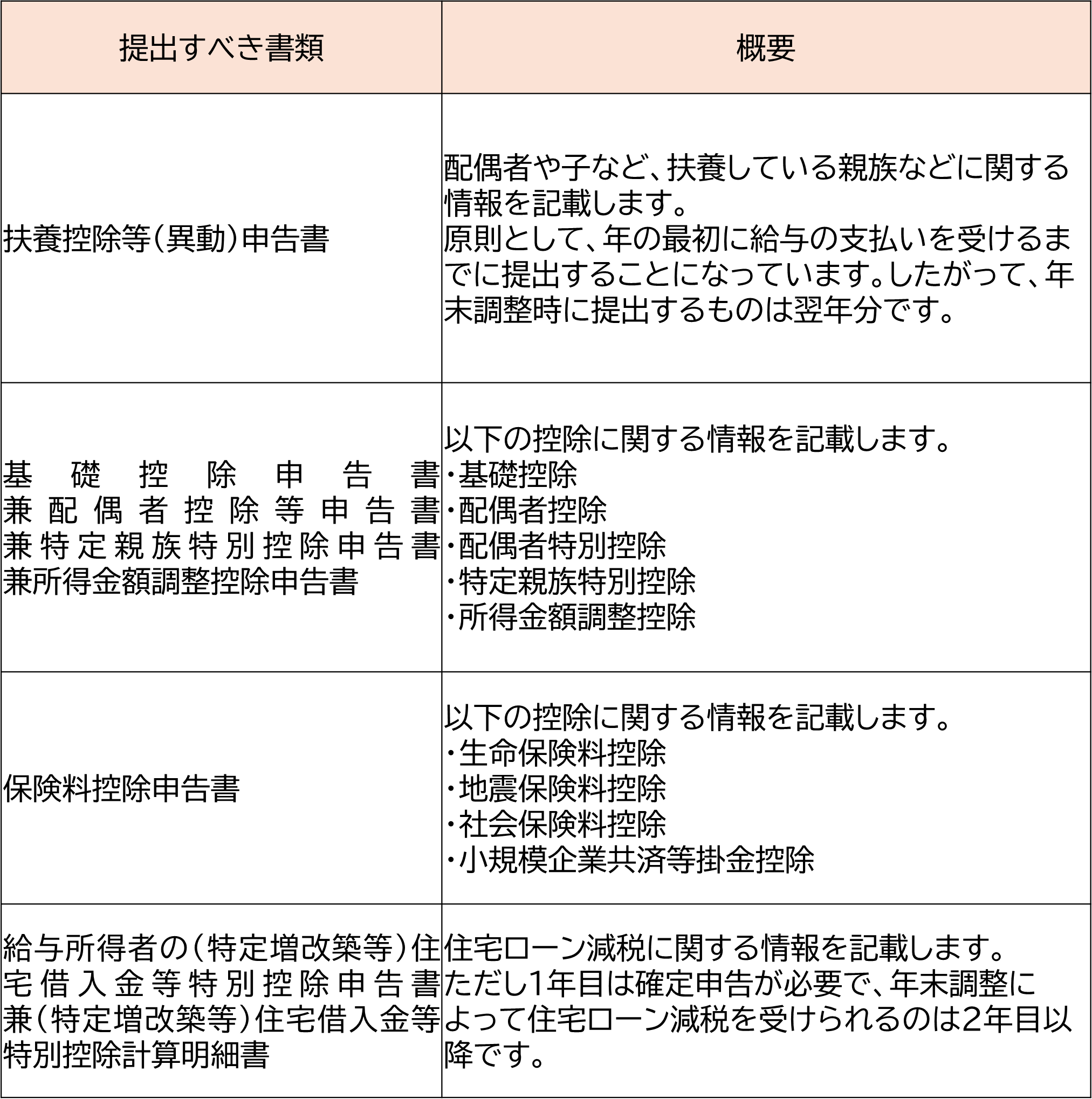

年末調整について、勤務先に提出すべき書類

年末調整を受ける人は、勤務先に以下の書類を提出する必要があります。*2

なお、勤務先が把握している社会保険料を除き、保険料控除申告書に記載する保険料等については控除証明書の提出も必要です。

控除証明書は10月頃に郵送されてくるので、失くさないように保管しておきましょう。

ふるさと納税は年末調整の対象にならない

ふるさと納税をすると、自己負担額(2000円)を除いた額のうち一部が所得税から控除され、残りの額は住民税から控除されます(=寄附金控除。ただし、所得に応じた控除の上限額が設けられています)。*3

ふるさと納税については、年末調整によって控除を受けることができません。寄附金控除を受けるためには、以下のいずれかの手続きによる必要があります。

- 確定申告

- ワンストップ特例制度(1年間の寄附先が5自治体までの場合のみ)

したがって、自治体から送られてくる「寄附金受領証明書」は勤務先に提出せず、手元に保管しておきましょう。

【事業主側】年末調整の手順と提出書類の取り扱い

年末調整の対象となる従業員(パート・アルバイトを含む)を雇用している事業主は、10月~11月ごろから以下の手順で年末調整を進めましょう。*4

- 従業員から書類を回収する

- 徴収済みの源泉所得税額と、最終的な所得税額(年調年税額)の差額を計算する

- (2)の差額を従業員から追加で徴収し、または還付する

- 翌年1月末までに、以下の書類を提出する

(a)法定調書(支払調書・源泉徴収票・法定調書合計表など)を税務署に提出する

(b)従業員が居住する市区町村に対して給与支払報告書を提出する

なお、従業員から提出を受けた書類は、提出期限の属する年の翌年1月10日の翌日から7年間保存する必要があります。

まとめ

パートやアルバイトであっても、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出していれば、年末調整の対象となります。

年末調整を受ける人は、勤務先に各種申告書や控除証明書を提出しなければなりません。控除を受けるために必要な情報を漏れなく記載して、期限に間に合うように提出しましょう。

年末調整について分からないことがある場合は、税理士や税務署にご相談ください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 国税庁「No.1900 給与所得者で確定申告が必要な人」

*2 国税庁「各種申告書・記載例(扶養控除等申告書など)」

*3 国税庁「No.1155 ふるさと納税(寄附金控除)」

*4 国税庁「源泉徴収義務者(給与の支払者)の方へ(令和7年分)」