iDeCoの上限額引き上げ 拠出限度額の変更内容を詳しく解説

法改正により、2024年12月からiDeCoの拠出限度額が引き上げられます。一部の会社員と公務員が対象です。iDeCoで老後資金を準備したい人にとっては、今回の拠出限度額の引き上げは大きなメリットといえます。

本コラムでは、2024年12月から引き上げられるiDeCoの拠出限度額の変更内容や注意点を詳しく解説します。

- 2024年12月からiDeCoの拠出限度額が引き上げ

- 2024年12月以降のiDeCo制度の変更点

- iDeCoの拠出限度額引き上げに関する注意点

- まだ加入していない人はiDeCoを始めるべき?

- まとめ

2024年12月からiDeCoの拠出限度額が引き上げ

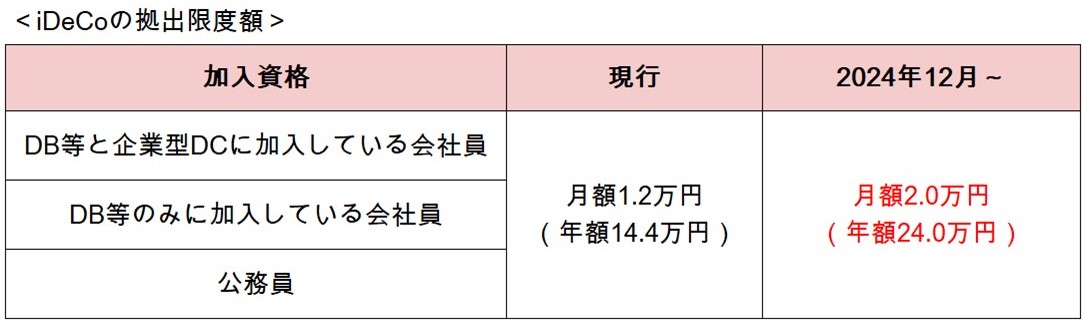

現行制度では、DB等(*)などの他制度に加入している人(公務員を含む)のiDeCoの拠出限度額は月額1.2万円が上限です。しかし、2024年12月(2025年1月引き落とし分)からは、上限額が月額2.0万円に引き上げられます。*1

(*)DB等とは、確定給付企業年金(DB)、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金、公務員の退職等年金給付(共済)を指します。

出典)三菱UFJ銀行「iDeCoの加入資格と拠出限度額」をもとに筆者作成

現行制度に比べて月額0.8万円、年額9.6万円の増額となります。iDeCoで老後資金を準備したい人にとって、今回の拠出限度額の引き上げは大きなメリットといえるでしょう。

ただし、企業型DCの事業主掛金やDB等の他制度掛金相当額によっては、iDeCoの拠出限度額が月額2.0万円にならないケースもあります(詳細は後述)。

他制度掛金相当額とは、標準的な給付に必要な月額掛金としてDB等の給付区分ごとに算定される金額です。iDeCoの拠出限度額算定に使用されます。

なお、今回の法改正では、以下の加入資格に属している人の拠出限度額に変更はありません。*2

- 自営業者など(第1号被保険者)

- 企業年金がない会社員

- 企業型DCのみに加入している会社員

- 専業主婦(夫)など(第3号被保険者)

次項から、iDeCoの拠出限度額の変更内容について詳しく見ていきましょう。

2024年12月以降のiDeCo制度の変更点

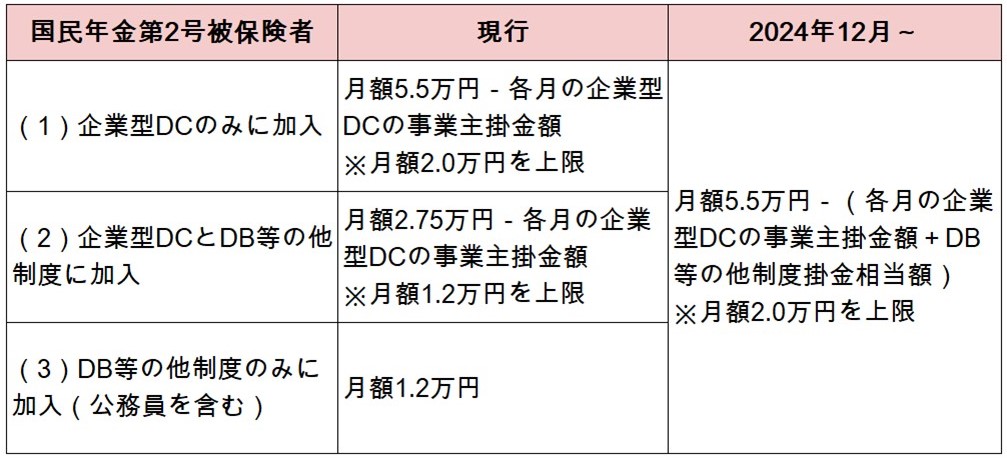

2024年12月から、iDeCoの拠出限度額の算定方法が以下のように変更されます。

出典)厚生労働省「2020年の制度改正」をもとに筆者作成

今回の制度改正の目的は、DB等の他制度に加入する人の拠出限度額について公平を図ることにあります。*3

これまでは、iDeCoの拠出限度額を算定する際に、すべてのDB等の他制度掛金相当額を一律で月額2.75万円として評価していました。今回の法改正ではこの現状をあらため、DB等の給付区分ごとに算定された他制度掛金相当額が反映されます。また、(1)(2)(3)の上限額が月額2.0万円に統一されます。

この措置により、(2)および(3)については、iDeCoの拠出限度額が月額1.2万円から月額2.0万円に引き上げられます。

iDeCoの拠出限度額引き上げに関する注意点

今回のiDeCoの拠出限度額引き上げについては、以下2つの注意が必要です。

iDeCoの拠出限度額が月額2.0万円にならないケースがある

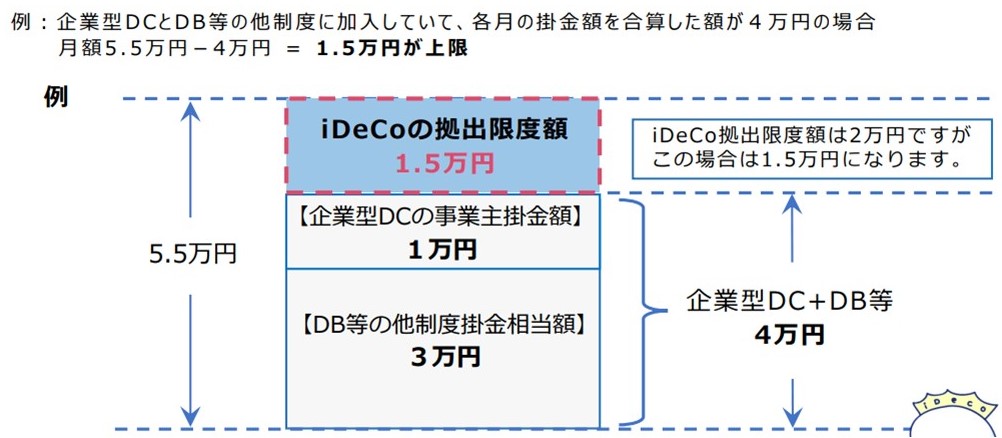

企業型DCの事業主掛金額とDB等の他制度掛金相当額の合計が月額3.5万円を超える場合は、2024年12月以降もiDeCoの拠出限度額が月額2.0万円になりません。具体例を1つ紹介します。*1

出典)厚生労働省「iDeCoの拠出限度額が1.2万円 →最大2万円に変わります」

2024年12月以降は企業型DC、DB等、iDeCoの3つの掛金合計で月額5.5万円が上限です。上記の場合、企業型DCとDB等の合計が月額4.0万円のため、iDeCoの拠出限度額は月額2.0万円ではなく、月額1.5万円となります。

DB等の他制度に加入している会社員や公務員で、iDeCoの拠出限度額が月額2.0万円になるか判断できない場合は、勤務先の担当部署やiDeCoに加入中の金融機関(運営管理機関)に確認しましょう。

iDeCoの掛金額を変更するには手続きが必要

今回の拠出限度額引き上げに伴い、iDeCoの掛金額を変更したい場合は手続きをしなくてはなりません。

DB等に加入している会社員や公務員は、毎月定額拠出のみ可能となります。現在、年単位拠出となっている場合は、毎月定額拠出への変更手続きが必要です。毎月定額拠出への切り替えを行わないと、2024年12月(2025年1月引き落とし)以降、掛金が拠出停止となるので注意しましょう。

手続きの詳細は、iDeCoに加入中の金融機関にご確認ください。

まだ加入していない人はiDeCoを始めるべき?

今回の拠出限度額の引き上げをきっかけに、iDeCoに興味を持つ会社員や公務員もいるでしょう。

iDeCoには以下3つの税制メリットがあるため、効率的に老後資金を準備できます。*4

- 掛金が全額所得控除

- 運用益は全額非課税

- 受け取るときも税制優遇

iDeCoの掛金は全額が所得控除の対象となるため、課税所得が減り、所得税と住民税の負担が軽減されます。あくまでも目安ですが、年収400万円の会社員が月額2万円積み立てる場合、年間36,200円税金が軽くなります。

通常、投資信託などの運用益には20.315%の税金がかかりますが、iDeCoなら非課税です。将来給付を受け取るときは、一時金なら「退職所得控除」、年金なら「公的年金等控除」が適用され、一定額まで税金がかかりません。

iDeCoにはこのような特徴があるため、老後資金の準備をしたい人にとってはメリットの多い制度といえます。

ただし、iDeCoの掛金は原則として60歳になるまで引き出せません。*5iDeCoの掛金は月額5,000円から1,000単位で自由に設定できるので、まずは無理のない金額で始めるとよいでしょう。

まとめ

2024年12月から、DB等に加入している人(公務員を含む)のiDeCoの拠出限度額が月額1.2万円から月額2.0万円に引き上げられます。iDeCoは「掛金が全額所得控除」「運用益は全額非課税」などの税制メリットがあるため、効率的に老後資金を準備できます。投資信託で資産形成に取り組むなら、iDeCoをうまく活用しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 厚生労働省「iDeCoの拠出限度額が1.2万円 →最大2万円に変わります」

*2 三菱UFJ銀行「iDeCoの加入資格と拠出限度額」

*3 厚生労働省「2020年の制度改正」

*4 三菱UFJ銀行「iDeCo(イデコ:個人型確定拠出年金)」

*5 iDeCo公式サイト「iDeCo(イデコ)の特徴」