資産形成に欠かせない「保険」商品 選び方は?仕組みや種類とあわせて解説

結婚、出産、子育て、そして老後—人生の節目ごとに、必要になるお金や、求められる保障の形は変わっていきます。そんなライフステージの変化を見すえたとき、「今の保険で本当に大丈夫だろうか」と、不安を抱える方もいらっしゃるのではないでしょうか。

保険にはさまざまな種類があるため、本当に必要な保障はどれなのか、その選び方に迷ってしまうかもしれません。

本記事では、ニーズの高い生命保険と医療保険にフォーカスし、ライフプランごとに最適な選択ができるよう、保障の目的を整理し、保険金額や必要な期間、支払い方法などをわかりやすく解説します。

どんな種類の保険を選ぶ?

多くの種類の中から、自分にとって必要な種類の保険を選ぶにはどうしたらいいのでしょうか。

保障の目的をはっきりさせる

保険の機能は多種多様です。

保険を選ぶ際には、自身の生活設計をふまえて、今と将来の保障ニーズと保険の種類を適合させることが大切です。*1

そのためには、自分や家族に考えられる経済的リスクを把握し、「死亡保障」「医療保障」「介護保障」「老後保障」など、保障の目的をはっきりさせる必要があります。

また、異なる機能を持つ保険を上手に組み合わせることによって、さまざまな保障ニーズを満たすことができます。*2

組み合わせ方には、主契約に各種の特約を付加する方法や、機能の異なる主契約を別個に契約する方法などがありますが、まずは保障のベースとなる主契約をしっかり選択することが重要です。

保障ニーズと主契約の種類

下の図1は保障のニーズ例と保障期間・ニーズ内容、そしてそれぞれに対応する主な保険の種類(主契約)を整理したものです。

図1 保障ニーズと保険の種類

出典)公益財団法人 生命保険文化センター「保障ニーズから選ぶ生命保険」

このように、多様な 保障ニーズに対応する、さまざまな種類の保険があります。

このうち、生命保険と医療保険に注目して、その選び方をみていきましょう。

生命保険はこうやって選ぼう

まず、生命保険からみていきましょう。

生命保険には、民間の生命保険会社の生命保険の他に、かんぽ生命の生命保険、簡易保険、JA(農協)の生命共済、県民共済・生協などの生命共済があります。*3

加入率は?

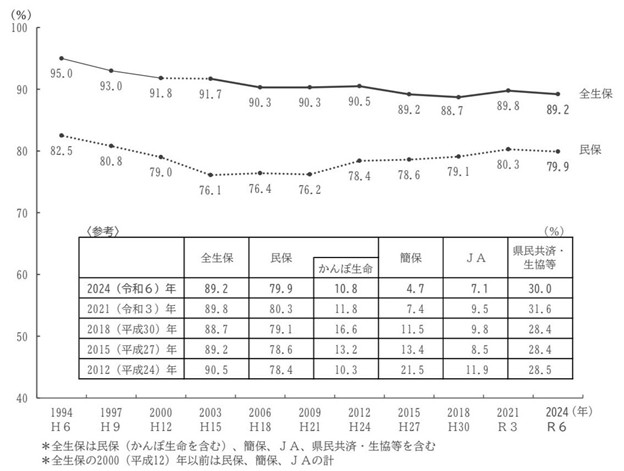

2人以上世帯の生命保険の加入率はどのくらいでしょうか。

公益財団法人 生命保険文化センターが行った「2024(令和6)年度 生命保険に関する全国実態調査」(以下、「実態調査」)によると、 生命保険の加入率は、生命保険全体で89.2%、民間の生命保険では79.9%に上ります。

図2 2人以上世帯の生命保険加入率

出典)公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する 全国実態調査」p.3

「特約」との組み合わせは?

生命保険には、ベースとなる主契約(図1)に、様々な保障機能を持つ特約を組み合わせることができる商品があります。ただし、一般的に特約のみでは契約できません。*4

主契約が満期や解約などによって消滅すると、特約も消滅します。

上でみたように、まず自分や家族の必要とする保障が何かを確認して保障ニーズが明らかになれば、利用する生命保険の「主契約」と、付加する「特約」の種類が絞られてきます。

特約は、主契約よりさらに多種多様で、付加できる特約は生命保険会社や商品によって異なります。同じ名前の特約でも生命保険会社によって保障内容や給付条件などが異なることがありますので、その内容をよく理解して契約することが必要です。

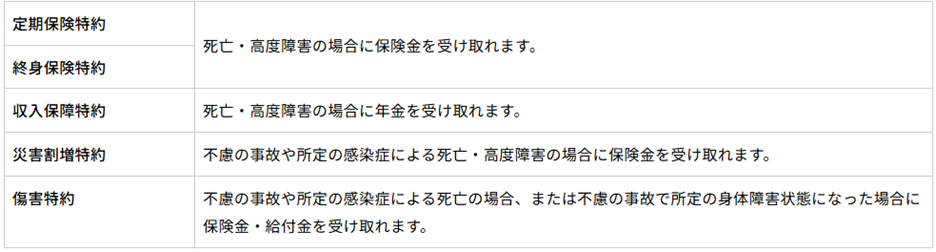

以下は、生命保険の特約の例です。*1

1. 主に死亡を保障する特約

表1 主に死亡を保障する特約の例

出典)公益財団法人 生命保険文化センター「主に死亡を保障する特約」

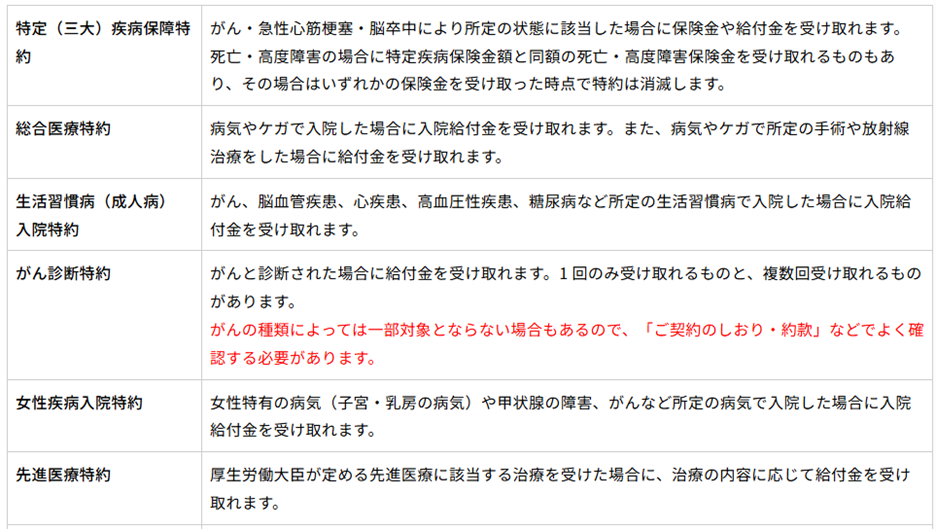

2. 病気やケガ、介護などを保障する特約

表2 病気やケガ、介護などを保障する特約の例

出典)公益財団法人 生命保険文化センター「主に死亡を保障する特約」

保障を必要とする期間は?

生命保険の保障がいつからいつまで必要かを考える必要もあります。

適切な保障期間は、生活設計によって、人それぞれですが、次の点を参考に検討するといいでしょう。

- 死亡保障の保障期間:子どもの独立時期、配偶者の平均余命など

- 老後保障の保障期間:定年の時期、公的年金の受取開始時期など

万が一のとき受け取れる保険金額は?

万が一、保険加入者が死亡した場合に支払われる保険金の額や、個人年金などの給付額はどうやって決めたらいいのでしょうか。

一般的には、以下の「1」から「2」と「3」を差し引いた不足分が、必要な死亡保障額の目安となります。

- 必要資金総額:遺族の生活費、子どもの教育・結婚資金、住居・葬儀費用など

- 万一のときにあてにできる収入:遺族年金、死亡退職金など

- 自己資産:預貯金、有価証券など

では、実態はどうなっているのか、「実態調査」の結果をみてみましょう。*3

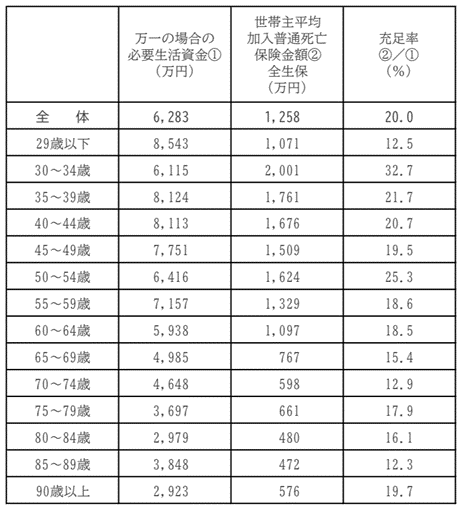

下の表3は、世帯主が万一の場合の、①家族が必要とする生活資金、②死亡保険金の平均額、③充足率 (②/①)を年齢別に示したものです。

表3 世帯主が万一の場合の必要資金、死亡保険金額、充足率

出典)公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する 全国実態調査」p.150

表の①「万が一の場合の必要生活資金」とは、「世帯主に万一のことがあった場合に、残された家族のために必要と考える生活資金」として調査対象者が回答した金額です。

表3をみると、 ①「万が一の場合の必要生活資金」の金額がもっとも高いのは、35~39歳で8,124万円、次いで40~44歳で8,113万円となっています。

②保険金額では、一番、金額が高いのは30~34歳で2,001万円、次いで35~39歳1,761万円です。

では、充足率はどうでしょうか。

充足率がもっとも高いのは30~34歳で32.7%、次いで50~54歳の25.3%となっています。

このことから、 世帯主に万が一のことがあった場合、生命保険だけでは残された家族が必要な金額はカバーできていないという状況がみえてきます。

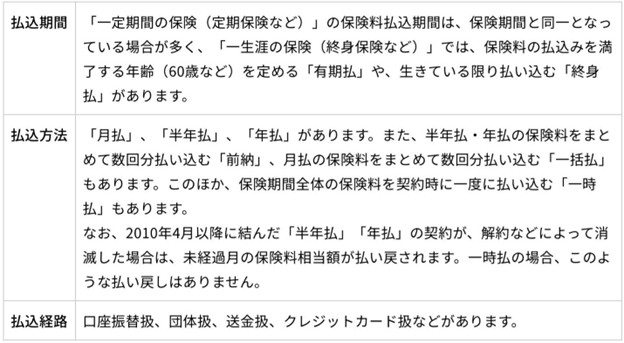

保険料の支払いは?

生命保険の支払いに関しては、期間、方法、経路に、以下のような種類がありますので、保険商品や自身の状況に合わせて選択しましょう。*1

表4 保険の支払い

出典)公益財団法人 生命保険文化センター「生命保険の契約にあたっての手引き」

医療保険はこうやって選ぼう

次に、医療保険の選び方についてみていきましょう。

医療保険は、保険期間や保険料払込期間、入院給付金のタイプ、給付内容などをよく検討して選ぶことが大切です。*5

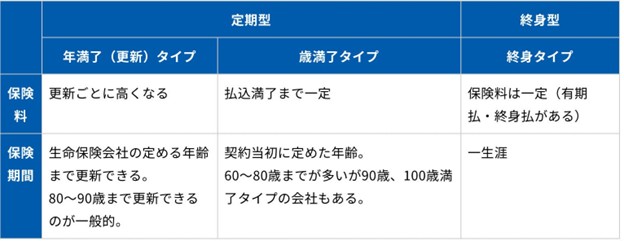

保険期間は?

保障が続く期間を保険期間といいます。

医療保険の保険期間には、以下のようなタイプがあります。

表5 保険期間のタイプと保険料

出典)公益財団法人 生命保険文化センター「医療保障に関するQ&A」

年数で決まる「年満了(更新)タイプ」の保険料は契約当初の保険料負担は抑えられますが、更新時に再計算され、齢が上がることなどによって、通常、更新ごとに保険料が高くなります。一方、70歳、80歳までなど年齢で決める「歳満了タイプ」や、一生涯保障が続く「終身タイプ」の保険料は一定です。

保険料の払い込み期間は?

保険料の払い込みをいつまで続けるかも、選ぶ際のポイントです。

終身タイプの場合には、保険料払込期間は「有期払」と「終身払」があります。

「有期払」:何歳まで払い込むかを決める。

「終身払」:保険料の払い込みが一生涯続くが、月々の負担は「有期払」に比べて軽くなる。

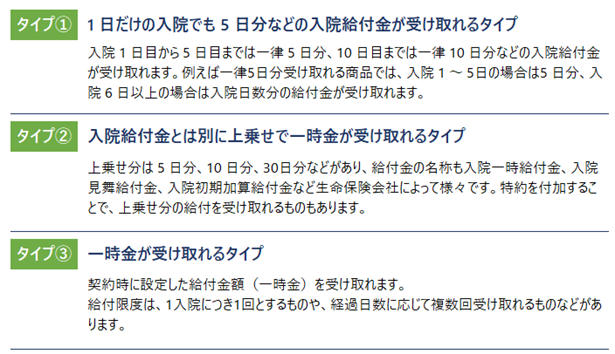

入院給付金のタイプは?

医療保険は一般的に、入院1日につきいくらか、日額を設定します。

「日額 × 入院日数分」を受け取れるもののほかに、以下のようなタイプもあります。

図3 入院給付金のタイプ

出典)公益財団法人 生命保険文化センター「医療保障に関するQ&A」

タイプ③のように日額ではなく入院一時金を設定するものもあり、このタイプには、「日帰り入院型」と「1泊2日型」があります。

- 「日帰り入院型」:1日以上入院したとき、1日目から入院給付金が受け取れる。

- 「1泊2日型」:継続して2日以上入院したとき、1日目から入院給付金が受け取れる。

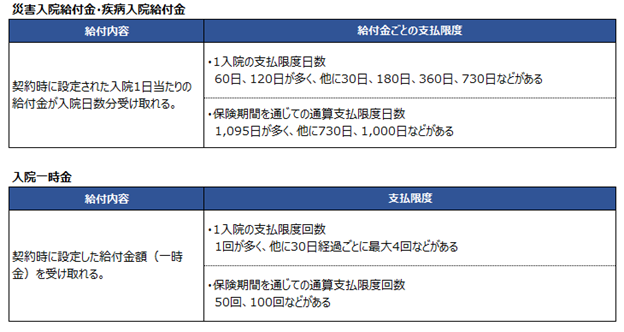

支払限度日数・回数は?

一般的に、「災害入院給付金」「疾病入院給付金」「入院一時金」などは、給付金ごとに1回の入院での支払限度日数(回数)や、保険期間中の通算支払限度日数(回数)が設けられています。

日額で設定しているものには「災害入院給付金」と「疾病入院給付金」があります。

一方、一時金で設定しているものは、災害で入院しても疾病で入院しても、同じ入院一時金となっているのが一般的です。

表6 入院給付金と入院一時金の支払い限度

出典)公益財団法人 生命保険文化センター「医療保障に関するQ&A」

現在は、入院日数が短期化し、日帰り入院や短期入院も増えていますが、 入院一時金は、入院前後の通院治療や入院にかかる諸費用などにも備えられる保障です。

なお、がんや三大疾病(がん・急性心筋梗塞・脳卒中)など特定の病気で入院した場合には、支払限度日数が延びるものや無制限になるものがあります。

特定の保障・解約金・死亡保険金は?

次のようなことも検討する必要があります。

- 特約を付けるかどうか:生活習慣病(成人病)入院特約、女性疾病入院特約、がん入院特約、先進医療特約などの特約を付加することができる商品もある。ただし、主契約の給付内容に組み込まれている場合や、特約があらかじめセットされている場合もある。

- 解約返戻金の有無:「無し」の場合、保険料が安くなる。

- 死亡保険金の有無:「無し」の場合、保険料が安くなる。

おわりに

人生のリスクに備える保険は、単なる「支出」ではありません。

ライフプランに適した保障を選び、ライフステージに応じて見直すことは、家計を健全に保ちながら将来への備えを強化することにつながります。

保険を上手に活用し、貯蓄や投資と組み合わせることで、安心と資産形成を両立させていったらいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 公益財団法人 生命保険文化センター「生命保険の契約にあたっての手引き」

*2 公益財団法人 生命保険文化センター「保障ニーズから選ぶ生命保険」

*3 公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する 全国実態調査」

*4 公益財団法人 生命保険文化センター「生命保険の種類(主契約・特約・その他)」

*5 公益財団法人 生命保険文化センター「医療保障に関するQ&A」