1,000万円以上貯めた人はボーナスをこう使う。貯蓄ベタな人はマネしてみる?

多くの人にとって、「1,000万円の貯蓄」は一つの目標でしょう。

1,000万円の貯蓄を達成する魔法のような方法はありませんが、1,000万円以上の貯蓄を達成した人たちの行動を分析することで、共通点が見えてきます。

彼らの方法を取り入れることで、お金を上手に貯めるヒントが見つかるかもしれません。

年齢と年収から見る1,000万円貯蓄の実態

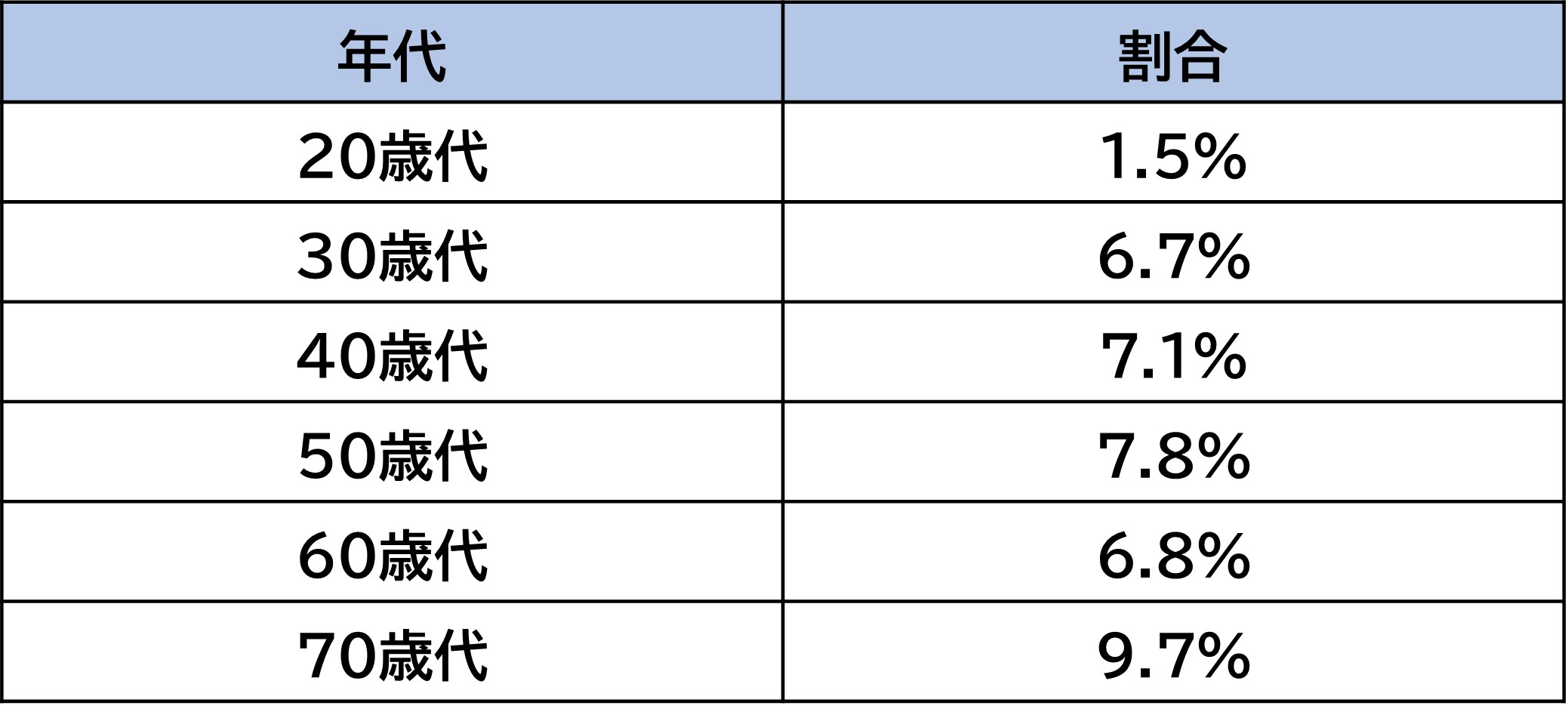

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」から、貯蓄が1,000万円以上ある人の年齢層をみてみましょう。下の表は、貯蓄が1,000万円以上1,500万円未満ある人の年代別の割合です。

金融資産保有額1,000万円以上1,500万円未満の年代別割合

出典)知るぽると「(参考)家計の金融行動に関する世論調査[総世帯](令和3年以降)-各種分類別データ(令和5年)」を参考に筆者作成

20代では他の年代と比べて貯蓄1,000万円を達成している人が少なくなっています。*1

これは、社会人経験や貯蓄期間が比較的短いこと、給与水準が低いことなどが影響していると考えられます。

また、年収の高低は1,000万円の貯蓄に影響するのでしょうか?

年収が高くなければ、1,000万円以上の貯蓄は難しいと考える人が多いかもしれません。しかし、年収別に貯蓄が1,000万円を超える人の割合を見ると、一概に年収の高い人だけが貯蓄1,000万円を超えているわけではないことがわかります。

金融資産保有額が1,000万円を超える年収別の割合

出典)知るぽると「(参考)家計の金融行動に関する世論調査[総世帯](令和3年以降)-各種分類別データ(令和5年)」を参考に筆者作成

年収300万円未満の5.1%が貯蓄1,000万円を保有していることから、年収が高くなくても1,000万円以上の貯蓄は可能であり、年収以外の要素も貯蓄1,000万円の達成に寄与していると考えられます*1。

ボーナスを機会に貯蓄1,000万円目指してみる

ボーナスは一気に貯蓄をふやすチャンスです。

厚生労働省が実施した「毎月勤労統計調査」令和6年9月分の速報値によると、2024年の夏季ボーナスの平均額は41万4,515円、でした。*2

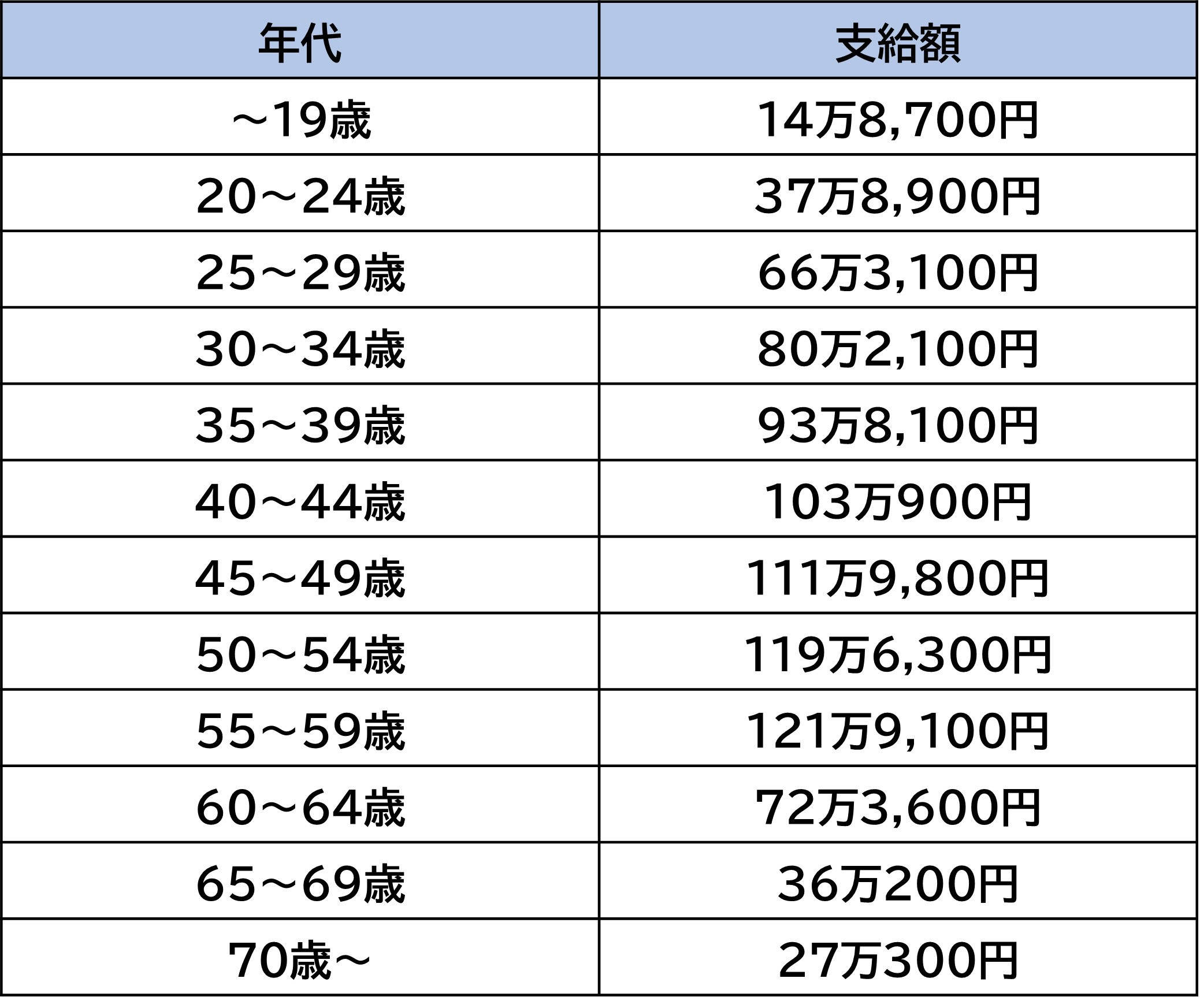

また、厚生労働省「令和5年賃金構造基本統計調査」によると、ボーナスの年間平均額は50代前半までは年齢とともに増加し、50代後半から減少します。*3

ボーナスの支給額が減る前に、貯蓄に回すことを検討するのが得策かもしれません。

年代別のボーナスの年間平均額

出典)厚生労働省「令和5年賃金構造基本統計調査-学歴、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額(産業計・産業別)」を参考に筆者作成

1,000万円以上貯めた人のボーナスの使い方

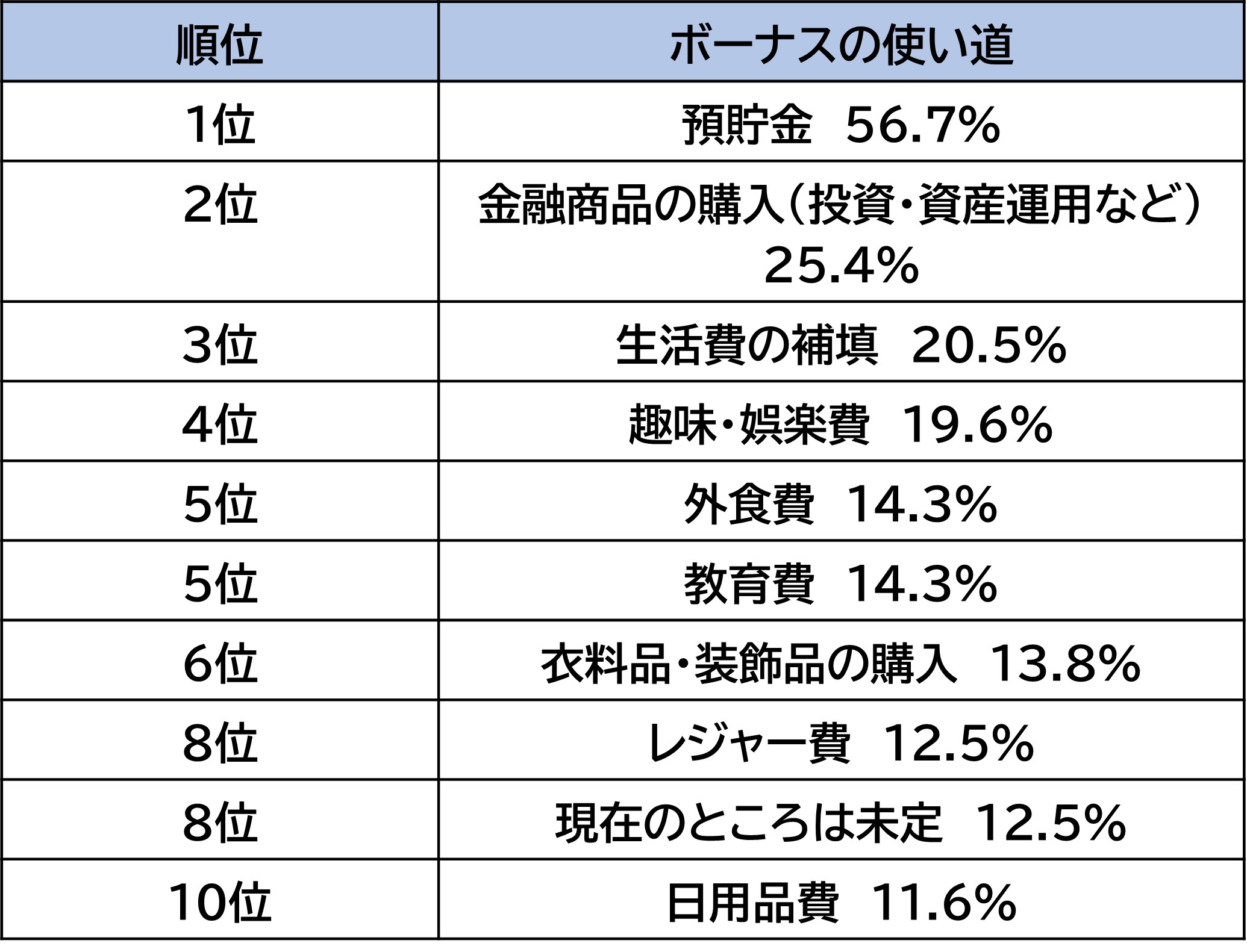

ここで、実際に1,000万円以上の貯蓄がある人の行動を参考にしてみましょう。1,000万円以上の貯蓄がある人を対象に、ボーナスの使い道についてアンケートをとったところ、以下のような結果となりました。*4

貯蓄1,000万円以上の人のボーナスの使い道トップ10(複数回答)

出典)マイナビニュース「貯蓄額1,000万円以上の人に聞く、ボーナス事情- 最多回答「貯蓄」に次ぐ納得の使い道は?」

ボーナスの使い道でトップに挙げられるのは「預貯金」です。貯蓄が1,000万円ある人の半数以上が、ボーナスを貯蓄に回し、着実に資産をふやしています。

第2位は「金融商品の購入(投資・資産運用など)」です。

フォーブス・ファイナンス評議会は、富裕層のクライアントが実践している、他の人が真似したほうが賢明と思われる賢い習慣や実践方法を紹介しています。*5

そのうちの1つが「お金を眠らせないこと」。富裕層でも "お金がない "と言うことがあるのですが、破産しているわけではありません。お金は常に投資などに活用し、自分のために「働かせる」必要がある、ということです。

また、貯蓄1,000万円以上の人のボーナスの使い道トップ10に「ローンや借金の返済」が入っていないことに注目しましょう。

前述の富裕層の習慣のひとつに「利息を払わない」というものがあります。高い金利を長期間払い続けると、最終的には購入した商品の2倍、3倍の金額を支払うことになるからです。利息を払わなくても済むよう、やり繰りができるのが理想です。

1億円貯めた人の行動も参考に

あるファイナンシャルプランナーによれば、1億円貯める人にはボーナスの使い方に特徴があるといいます。この人たちの中には、節約家タイプや投資家タイプがおり、ボーナスをそのまま貯蓄や投資に回す傾向があります。*6

1億円貯める人は、生活費を毎月の収入でまかない、ボーナスは追加の収入として捉えます。これにより、景気が悪くなりボーナスが少なくなっても、家計に大きな影響を及ぼさないようにしています。

もしボーナスをまるごと貯蓄に回せたらどうなるでしょうか?年間ボーナスが給与の4か月分なら、年収の25%が貯蓄できます。金利がなくても、4年で年収分、8年で年収の2倍の貯蓄ができる計算になります。

お金を貯めるためには、ボーナスに頼らず月々の収入だけで生活することが大切です。生活費が差し引かれる口座にお金を残しておくのではなく、ボーナスの分を定期預金や別の銀行口座に移して貯蓄に回すようにするとよいでしょう。

また、月収だけで生活するために、生活水準に見合わない無駄遣いをしていないか見直すことも必要です。生活水準にそぐわない支出をしていると、いつまでたってもお金が貯まらないということにもなりかねません。

ぜひ、一つのライフスタイルとして参考にしてください。

本コラムは執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 知るぽると 「各種分類別データ(令和5年) ― (参考)家計の金融行動に関する世論調査[総世帯](令和3年以降)」

*2 厚生労働省「毎月勤労統計調査 令和6年9月分結果速報等 ≪特別集計≫令和6年夏季賞与(一人平均)」

*3 厚生労働省「令和5年賃金構造基本統計調査 学歴、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額(産業計・産業別)」

*4 マイナビニュース「貯蓄額1,000万円以上の人に聞く、ボーナス事情- 最多回答「貯蓄」に次ぐ納得の使い道は?」

*5 16 Smart Financial Habits The Wealthy FollowThat It’s Wise To Emulate

*6 PRESIDENT WOMAN Online「「ボーナスには手をつけず全額貯蓄」1億円貯めた人が徹底している"最強の仕組み"の作り方」