持ち家と賃貸 資産形成にはどちらが有利?メリット・デメリットを比較してみよう

ネット上で何度も話題になり、今なお人気記事として取り上げられることが多いのが「持ち家と賃貸はどちらが有利なの?」というテーマです。

持ち家と賃貸については、地域や家族構成、収入、ライフスタイル、住まいへの考え方などによって求める物件が変わってくるので「どちらが有利」という正解はないでしょう。

ただし「持ち家は資産形成につながるか」という視点で考えると、ある程度論点は絞られます。

このコラムでは、資産形成の手段として持ち家と賃貸はどちらが有利かを考えていきます。

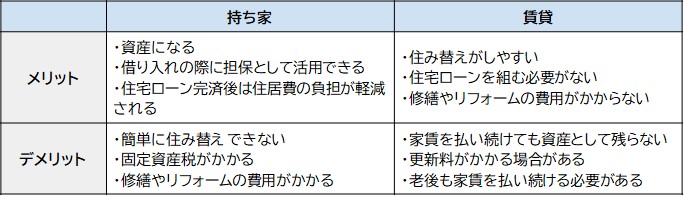

持ち家と賃貸のメリット・デメリットを比較

一般的に、持ち家と賃貸はそれぞれ次のようなメリット・デメリットがあります。

出所)三菱UFJ不動産販売「持ち家と賃貸のメリット・デメリット」をもとに筆者作成

持ち家のメリット・デメリット *1

持ち家のメリットとして、最もよくいわれるのは「資産になる」というものです。

毎月の家賃と住宅ローンの返済額が同額であっても、賃貸は物件が自分名義の資産になることはありませんが、持ち家は自分名義の資産になります。

「持ち家を担保に資金を借り入れる」「売却してまとまった資金を手に入れる」「賃貸に出して家賃収入を得る」などの活用法もあるでしょう。

住宅ローンを完済した後は、住居費の負担が軽くなるのもメリットです。

一方で、持ち家は簡単に住み替えできません。

また、固定資産税を毎年納める必要があり、不定期で修繕や設備の交換、リフォームの費用などの負担も生じます。

賃貸のメリット・デメリット

賃貸のメリットとしてよくいわれるのは、ライフスタイルに合わせて住み替えがしやすいことです。

子どもの成長に合わせて広い間取りの住宅に住み替えたり、通勤や通学がしやすいエリアに転居したりすることが、持ち家よりも柔軟に行えます。

住宅ローンを組む必要がなく、修繕やリフォームの費用がかからないのもメリットです。

ただし、賃貸は家賃を払い続けても資産にはなりません。

また、多くの賃貸物件では2年ごとに家賃1ヵ月分程度の更新料が発生します。貸主の許可なく、設備の交換やリフォームを行うことができないといった制限もあります。

資産形成として持ち家を検討するときのポイント3つ

「資産になる」というメリットに魅力を感じて、持ち家を選択したいと思う人もいるでしょう。

しかし、資産形成の一環として持ち家を選ぶなら、次の3つのポイントについて検討する必要があります。

- 持ち家は本当に資産になるのか

- 固定費の削減には持ち家と賃貸のどちらが有利か

- 急な出費や自然災害により資産を失うリスク

それぞれ詳しく見ていきましょう。

持ち家は本当に資産になるのか

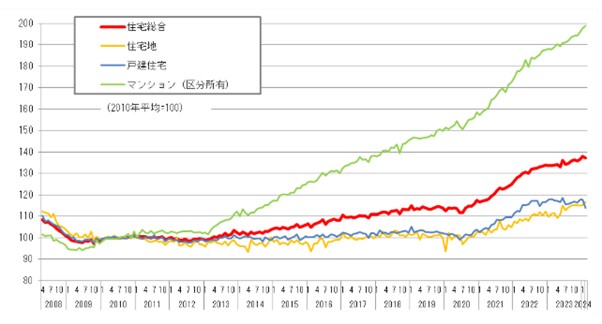

持ち家を資産とするには、その資産価値が維持される必要があります。

国土交通省が公表している「不動産価格指数(住宅)」をみると、戸建て住宅やマンション(区分所有)の価格は上昇傾向にあります。

2010年平均を100としたときに、2024年2月は戸建て住宅が114.0、マンションは198.8です。マンションの価格については、2010年比で約2倍に上昇しています。*2

引用)国土交通省「不動産価格指数(令和6年2月・令和5年第4四半期分)2枚目」

この結果を見ると、持ち家は資産といえそうです。

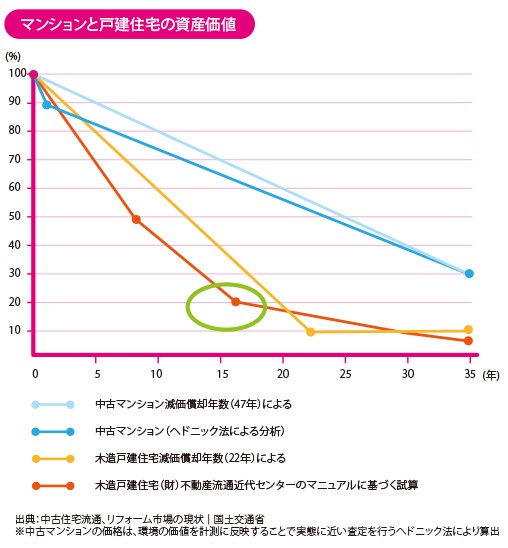

しかし、持ち家は実物資産であるため、通常は築年数が経過するにつれて老朽化が進みます。

国土交通省の「中古住宅流通、リフォーム市場の現状」によると、木造戸建て住宅の資産価値は築後10年ほどで新築時の半分ほどに、築後20年でほぼゼロになると示されています。

マンションは木造戸建て住宅よりも資産価値の減少ペースは緩やかですが、築後25年で新築時のおよそ半分になります。*3 *4

引用)三菱UFJ不動産販売「築年数」

持ち家を資産と捉えるなら、不動産市場の動向を注視しつつ、築年数の経過によって将来どのように資産価値が変化していくのかを考えておく必要があるでしょう。

また、住宅ローンの支払いも確認しておきたい要素です。

たとえば、3,000万円を返済期間35年(元利均等返済)で借り入れる場合、総返済額は金利年1%で約3,557万円、金利年2%なら約4,174万円となります(事務手数料などは考慮外)。*5

このように、住宅価格と実際の支払額に違いがある点にも注意が必要です。

〇住宅ローンの金利やマイナス金利解除の影響についてはこちらの記事でくわしく解説しています。

固定費の削減には持ち家と賃貸のどちらが有利か

固定費とは、家計の支出のうち、毎月定額またはほぼ定額でかかる支出のことです。*6

ここでは、1年または数年ごとにかかる費用も固定費に含めます。

持ち家と賃貸の固定費は以下のとおりです。

持ち家で最も負担が大きいのが住宅ローンの返済です。

また、毎年固定資産税がかかり、マンションの場合は管理費・修繕積立金を毎月支払う必要があります。*7

一方、賃貸は毎月家賃の支払いが生じます。多くの場合、2年ごとに更新料も必要です。

これらの費用は、借入金額や物件の資産価値・種類、地域などによって金額が変わってくるため、持ち家と賃貸のどちらが有利かを比較するのは困難です。

ただし、持ち家は住宅ローンの返済が終わると固定資産税(マンションはプラス管理費・修繕積立金)のみとなりますが、賃貸は一生家賃を払い続けなくてはなりません。

住宅ローンの毎月の返済額と家賃が同額で、ローン完済後も住み続けるなら、持ち家のほうが固定費を削減できる可能性があります。

急な出費や自然災害により資産を失うリスク

持ち家は不定期で修繕や設備の交換、リフォームの費用がかかります。

地震や台風などの自然災害で建物が損傷すれば、まとまった修繕費用がかかる可能性もあるでしょう。

賃貸は、修繕やリフォームの費用を負担する必要がありません。*1

また、自然災害によって賃貸物件が損傷した場合、修繕費用は原則として貸主負担です。

ただし、「ベランダに倒れやすいものを置いたことで窓ガラスが破損した」など、借主に過失があると考えられる場合は借主負担となる可能性があります。*8

これらを考慮すると、持ち家より賃貸のほうが、急な出費や資産を失うリスクは低いといえるでしょう。

まとめ

ここまで、資産形成の観点から、持ち家と賃貸のメリット・デメリットを比較してきました。

結局のところ、持ち家と賃貸のどちらが有利かは人それぞれであり、個別に判断する必要があります。

たとえば、「今後も不動産価格の上昇が期待できる地域に住宅を建てる」「資産価値の下落ペースが比較的緩やかなマンションを購入する」など、物件の資産価値が下がりにくい(または上昇する)と考えられる場合は、持ち家が資産形成につながるかもしれません。

一方で、「住宅ローンを組みたくない」「修繕などの急な出費、自然災害で持ち家を失うリスクは避けたい」といった希望がある場合は、賃貸に住みながら投資信託のつみたて投資を続けるのも一つです。

持ち家と賃貸のどちらが有利かを比較して、自分にあった資産形成を考えましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1出所)三菱UFJ不動産販売「持ち家と賃貸のメリット・デメリット」

*2引用)国土交通省「不動産価格指数(令和6年2月・令和5年第4四半期分)2枚目」

*3出所)三菱UFJ不動産販売「築年数」

*4出所)国土交通省「中古住宅流通、リフォーム市場の現状 11枚目」

*5出所)三菱UFJ銀行「住宅ローンシミュレーション(ご返済額を試算する)」で筆者試算

*6出所)三菱UFJニコス「固定費を節約する方法は?家計の見直しポイントを解説」

*7出所)三菱UFJ銀行「マンション購入前に知っておきたい!「管理費・修繕積立金」を徹底解説」

*8出所)UR都市機構「賃貸物件で地震被害を受けたらどうなる?入居者ができることとは」