なぜ投資・資産運用が必要?インフレと資産の目減りとの関係をわかりやすく解説

近年、食品やエネルギーなどの価格上昇が続いています。買い物をするたびに、家計への影響を実感している人は多いでしょう。

インフレ対策には資産運用が有効といわれますが、どのような理由があるのでしょうか。

本コラムでは、インフレと資産の目減りとの関係、投資・資産運用の必要性と取り組む際の注意点を解説します。

日本はなぜインフレに転換したのか

日本は約30年にわたってデフレが続いてきましたが、2021年後半から物価が上がり始め、その後もインフレが進行しています。*1

まずは、日本の物価の現状やインフレが進行している理由を確認しておきましょう。

日本の物価はどうなっている?

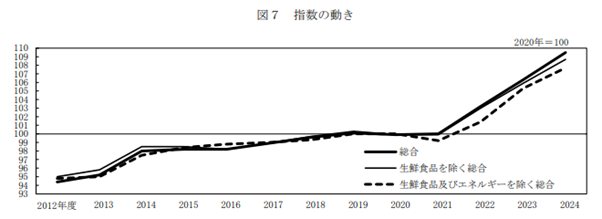

総務省統計局によると、2020年を基準(2020年=100)として算出した消費者物価指数の推移は以下のとおりです。

出典)総務省統計局「2020年基準 消費者物価指数 全国 2024年度(令和6年度)平均 P4」

消費者物価指数とは、消費者が購入する財やサービスの物価の動きを捉えるための経済指標です。*2

2024年度平均は総合指数が109.5で、前年度比3.0%の上昇となりました。 2021年までは緩やかに推移していますが、以降は上昇傾向に転じていることがわかります。

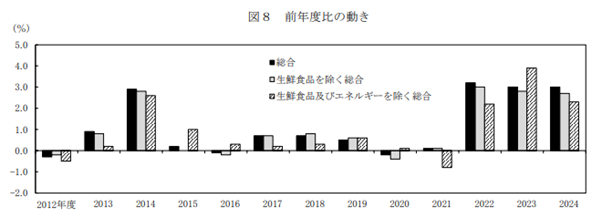

また、以下は消費者物価指数の前年度比の動きをまとめたものです。

出典)総務省統計局「2020年基準 消費者物価指数 全国 2024年度(令和6年度)平均 P4」

2022年以降は、前年度比で物価上昇率が高い状況が続いています。このグラフからも、近年の日本はインフレの状態にあることが読み取れます。

なお、直近(2025年9月分)の総合指数は112.0で、前年同月比2.9%の上昇となりました。2025年以降も物価上昇は続いています。*3

〇消費者物価指数についてくわしく知りたい方はこちら

インフレが進行している理由

インフレが進行している背景には、次のような要因があります。

- 原材料・エネルギー価格の高騰

- 物流費・人件費の上昇

- 為替相場の影響(円安の進行)

ロシアによるウクライナ侵攻や中東情勢の悪化、米中貿易摩擦などによってサプライチェーン(原材料・エネルギーの調達から製造、流通、販売までの一連の流れ)に混乱が生じているとみられています。*4

日本は原材料やエネルギーの多くを輸入に頼っているため、影響を受けやすい傾向にあります。

また、トラック運転者への時間外労働の上限規制等の適用(いわゆる2024年問題)や燃料価格の高騰が物流費の上昇を招いています。*5

近年はサービス業を中心に深刻な人手不足が続いており、人材を確保するには賃上げが避けられない状況です。*4

物流費や人件費の上昇分は、販売価格に転嫁されることになります。

さらに、為替相場で円安傾向が続いていることも物価の押し上げ要因です。 円安になると輸入品にかかるコストが増加するため、さまざまな商品・サービスの価格に転嫁されています。

インフレと資産の目減りとの関係

インフレが続くと、食品や家賃、公共料金といった基本的な生活費が増加するだけでなく、預貯金などの資産価値が目減りする恐れがあります。

ここでは、インフレと資産の目減りとの関係をくわしく説明します。

「資産の目減り」の意味

資産の目減りとは、お金の価値が下がることで、同じ金額で買える商品・サービスの量が減ることを意味します。*6

銀行預金は元本が保証されており、株式のような価格変動はありません。しかし、インフレが起こって物価が上昇すると、銀行預金の実質的な価値は目減りします。

たとえば、これまで1,000円で買えていた商品が1,200円に値上がりした場合、同じ商品を買うために、これまでよりも多くのお金を払うことになります。そのため、銀行預金の額は変わらなくても、その実質的な価値は下がっているといえます。

インフレで資産価値はどれくらい目減りする?

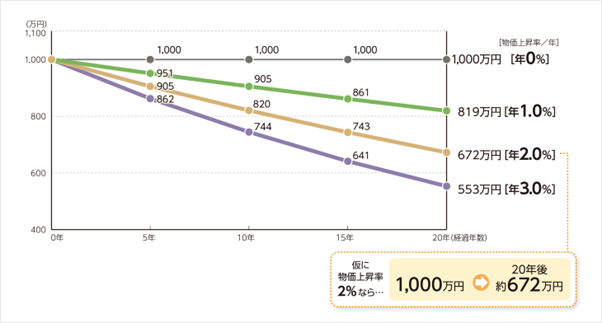

以下は、インフレが進行すると、1,000万円の実質的価値がどのように変化するかを示したグラフです。

<年0~3%のインフレが進行した場合の1,000万円の価値の推移>

出典)三菱UFJ銀行「どうして資産形成が必要なの?」

物価が上昇しなければ、お金の価値は1,000万円のまま変わりません。 しかし、物価上昇率年2.0%のペースでインフレが進むと、20年後には約672万円に目減りします。物価上昇率が年3.0%の場合は、約553万円と半分近くまで減ってしまうことになります。

インフレ下で投資・資産運用が必要な理由

日本は長くデフレが続いていたため、預貯金だけでも十分に資産をまもることができました。 しかし、インフレ下でお金の実質的な価値を維持するには、物価上昇率以上の利回りで増やす必要があります。*7

一般的に株式や不動産、投資信託などはインフレに強い資産とされています。保有中は配当金や賃貸収入などを得られ、購入時より価格が上昇すれば値上がり益も期待できるからです。*1

資産の一部を長期的なリターンが期待できる投資信託などに振り向ければ、預貯金のみを保有するよりも資産が増える可能性があります。

〇インフレに強い金融商品についてくわしく知りたい方はこちら

インフレ対策で資産運用を始めるにはどうすればいい?

インフレ対策としてこれから資産運用を始める場合は、以下のポイントを押さえておくと良いでしょう。

投資信託なら初心者でも始めやすい

投資信託には次のような特徴があるため、初心者の方でも比較的始めやすい金融商品といえます。*8

- 少額から購入できる

- 専門家によって運用される

- さまざまな資産に分散投資できる

資産運用は、投資先によってはある程度まとまった資金が必要になることもあります。 しかし、投資信託は積立投資なら毎月1,000円程度の少額から始めることが可能です。*9

また、専門家が運用方針に基づいて、さまざまな資産・銘柄に分散投資を行うのも特徴です。 1つの銘柄だけに投資を行うよりもリスクの軽減につながります。

どの商品で運用するか迷ったら、まずは投資信託を検討すると良いでしょう。

長期・積立・分散投資が基本

資産運用で安定的に資産をふやすには、「長期・積立・分散投資」を意識することが重要です。*10

- 長期投資:長い期間運用を続けると複利効果が大きくなる

- 積立投資:定期的に一定額を購入する

- 分散投資:値動きが異なる複数の資産に分散して投資する

複利とは、運用で得た収益を当初の元本にプラスして運用を続けることで得られる収益のことです。運用期間が長くなると、複利効果によって資産のふえ方が大きくなる傾向にあります。

積立投資は、安いときに買わなかったり、高いときだけに買ってしまったりすることを防ぐ効果が期待できます。また、投資先を分散すれば、1つの資産が値下がりしても、他の資産の値上がりでカバーできるかもしれません。

投資信託の積み立てを長く続けることで、長期・積立・分散投資を実践することが可能です。

リスクの取り過ぎに注意する

投資信託は株式や債券などを組み入れて運用するため、市場の動向によって日々価格が変動します。 景気動向や政治情勢などによっては、購入時より値下がりして元本割れを起こすことがあるかもしれません。*11

基本的に、日常生活費や万が一にそなえるお金、数年以内に予定しているライフイベントに必要なお金は預貯金のかたちで保有しておくと安心です。*12

そのうえで、リスクをとって運用しても良いと思える余裕資金を投資に回すと良いでしょう。

まとめ

インフレは生活費がふえるだけでなく、資産の実質的な価値を下げる要因にもなります。物価が上昇するなかで資産価値を維持するには、「物価が上がるとお金の価値が下がる」という関係を理解したうえで資産運用に取り組むことが重要です。

投資信託を活用すれば、初心者の方でも手軽に資産運用を始められます。インフレから大切な資産をまもるためにも、まずは少額から投資信託を試してみてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 Money Canvas「インフレ時代に資産形成が必要な理由は?物価上昇に強い金融商品とその特徴を紹介」

*2 Money Canvas「消費者物価指数とは?上がるとどうなる?直近の推移を含めてわかりやすく解説」

*3 総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)9月分 P1」

*4 Money Canvas「物価高はいつまで続く? 2024年の振り返りと2025年のインフレ予想を徹底解説」

*5 国土交通省 東北運輸局「物流の「2024年問題」とは」

*6 三菱UFJ銀行「インフレと円安の関係は? 日本の将来と外貨預金について考えよう」

*7 三菱UFJ銀行「どうして資産形成が必要なの?」

*8 投資信託協会「投資信託のメリットとリスク(4つのメリット)」

*9 三菱UFJ銀行「投資信託はどうやって始めるの?」

*10 金融庁「NISA早わかりガイドブック P3-5」

*11 三菱UFJ銀行「【2025年最新版】投資信託とNISAの違いは?メリット・デメリットを初心者にもわかりやすく解説!」

*12 三菱UFJ銀行「貯金と投資の割合はどれくらいがベスト?おすすめ金融商品も紹介」