金利が1%上がると住宅ローンはどれくらい変わる?生活防衛策は?

住宅ローン金利が上がると、返済額や借入可能額などに影響を与えます。金利が1%上昇した場合、住宅ローンにはどれほどの変化があるのでしょうか。

本コラムでは、住宅ローン金利が1%上がった場合の返済額や借入可能額のシミュレーション、変動金利と固定金利の選び方、家計への負担を抑えるための対策を紹介します。

- 住宅ローン金利が上昇傾向にある理由

- 金利が上がると住宅ローンにどんな影響が出るのか

- 金利が1%上がると住宅ローンはどれくらい変わる?

- 変動金利と固定金利のどちらを選ぶべき?

- すでに住宅ローンを組んでいる人が返済負担を減らす方法は?

- まとめ

住宅ローン金利が上昇傾向にある理由

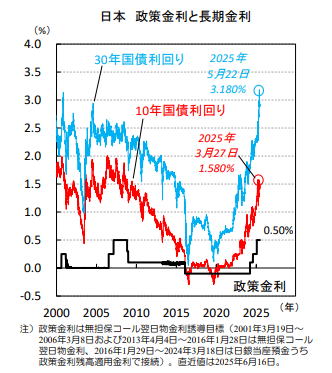

近年、大手銀行を中心に住宅ローン金利を引き上げる動きがみられます。*1

住宅ローン金利が上昇傾向にあるのは、政策金利や長期金利が上昇しているからです。

出典)三菱UFJアセットマネジメント「特別レポート(2025年6月17日号)」

政策金利は、景気や物価の安定を図るために、中央銀行(日本では日銀)が設定する短期金利です。*2

長期金利は、期間1年超のお金の貸し借りに適用される金利です。代表的な指標として、10年国債利回りがあります。*3

政策金利は日銀の金融政策によって決まりますが、長期金利は景気の先行きなどを反映して市場取引で決まるのが違いです。

変動金利型は政策金利の影響を受ける

住宅ローンの金利タイプは、定期的に適用金利が見直される「変動金利」と、適用金利が一定期間または完済まで変わらない「固定金利」の2つに分けられます。

住宅ローンの変動金利は、短期プライムレートをもとに決まるのが一般的です。短期プライムレートとは、1年未満の短期貸し出しにおける最優遇金利で、政策金利を指標としています。*4

日銀が利上げを実施し、政策金利が引き上げられているため、変動金利型の住宅ローン金利も上昇傾向にあります。

固定金利型は長期金利の影響を受ける

住宅ローンの固定金利は、10年国債利回りなどの長期金利をもとに決定されます。長期金利が上がると、固定金利型の住宅ローン金利も連動して上昇する傾向にあります。*4

ただし、住宅ローンを組んだ後は、固定金利期間中は借入時の適用金利がずっと続きます。全期間固定金利型の場合、完済まで金利が上がったり下がったりすることはありません。*5

金利が上がると住宅ローンにどんな影響が出るのか

金利が上がると、住宅ローンには次のような影響が出る可能性があります。

返済額が増える

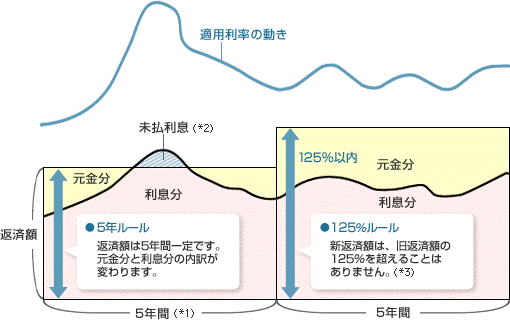

変動金利で元利均等返済の場合、多くの金融機関で5%ルールと125%ルールを導入しています。*4

- 5年ルール:返済額は5年ごとに見直される(元金と利息の内訳は変わる)

- 125%ルール:5年ルールにおいて、新返済額は旧返済額の125%を限度とする

出典)三菱UFJ銀行「インターネット申込受付・照会サービス」

5%ルールが適用されれば、金利が上昇しても、5年ごとの見直しのタイミングまでは現在の返済額に影響しません。また、返済額が見直されても、現在の125%以上の返済額になることはありません。

ただし、元金と利息の内訳は変わります。金利が上がると返済に占める利息の割合が多くなるため、結果として総返済額は増えることになります。

借入可能額が減る

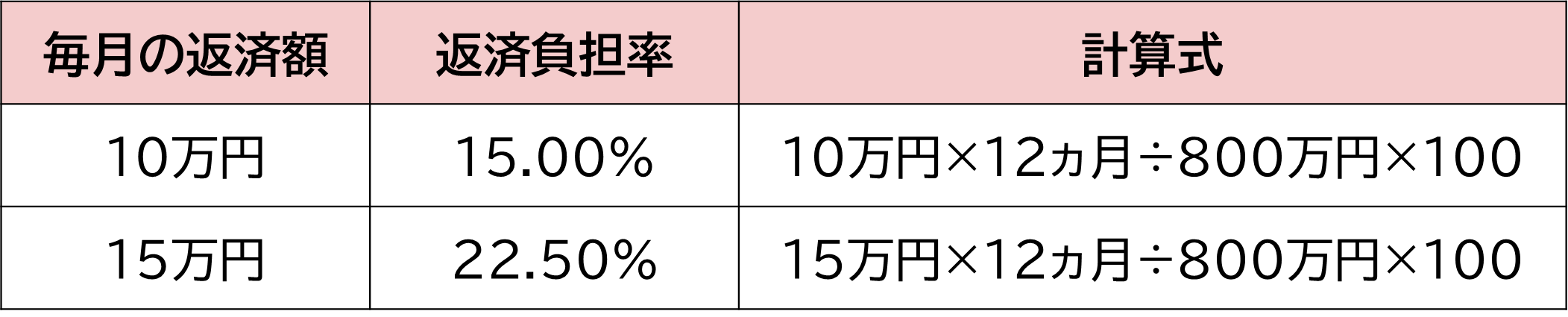

住宅ローンの借入可能額を決める要素の一つに「返済負担率」があります。

返済負担率とは、年収に占めるローン返済額の割合です。自動車ローンなど、他に利用しているローンがある場合はその残高も含めて計算します。返済負担率が低いほど、ローンの返済負担は少ないと判断できます。*6

金利が上がって毎月の返済額が増えると、返済負担率も増加することになります。

<例:年収800万円の場合の返済負担率>

たとえば、住宅金融支援機構が提供するフラット35では、利用条件として返済負担率の基準が設けられています。年収400万円未満は30%以下、年収400万円以上は35%以下が基準です。*7

金融機関によって基準は異なりますが、金利上昇によって返済負担率が増加すると借入可能額が減る可能性があるでしょう。

金利が1%上がると住宅ローンはどれくらい変わる?

ここでは、金利1%の上昇が住宅ローンの返済額や借入可能額に与える影響をみていきましょう。

返済額のシミュレーション

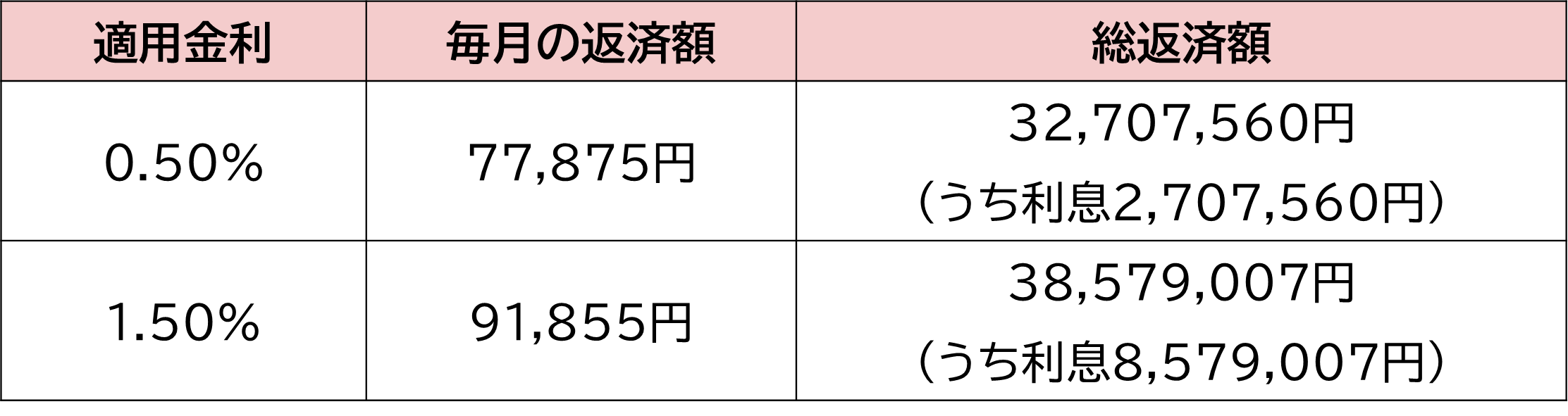

以下は「借入金額3,000万円、返済期間35年、元利均等返済、ボーナス払いなし、他の借り入れなし」の条件で住宅ローンを組む場合の返済シミュレーション結果です。

出典)三菱UFJ銀行「住宅ローン新規借入シミュレーション(毎月の返済額を試算する)」にて筆者試算

適用金利が1%上がると、毎月の返済額は約1.4万円、35年間の総返済額は約587万円増加しています。

あくまでもシミュレーション結果であり、実際に増加する金額は、借入金額や適用金利、返済期間などの条件によって変動する点にご留意ください。

借入可能額のシミュレーション

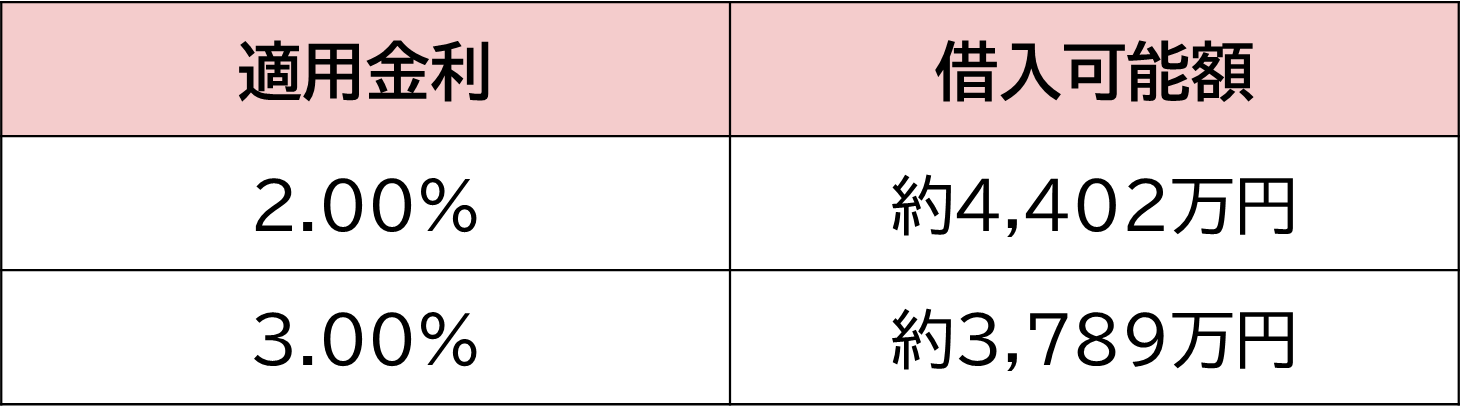

以下は、年収500万円の人が「返済期間35年、元利均等返済、ボーナス払いなし」の条件でフラット35を借りる場合の借入可能額のシミュレーション結果です。

年収500万円のため、返済負担率は35%が上限となります。*7

出典)住宅金融支援機構「ローンシミュレーション(年収から借入可能額を計算)」にて筆者試算

適用金利が1%上がると、借入可能額は約613万円減少しています。

あくまでもシミュレーション結果であり、実際に減少する金額は金融機関や返済条件などによって変動する点にご留意ください。

変動金利と固定金利のどちらを選ぶべき?

金利上昇局面で住宅ローンを組む場合、変動金利と固定金利のどちらを選ぶか迷うでしょう。正解はありませんが、判断の基準を紹介します。

利用者の約8割が変動金利を選択

住宅金融支援機構の調査によると、住宅ローン利用者の約8割が変動金利を選択しています。*8_P8

また、住宅ローンを選んだ理由は「金利の低さ」が62.6%で最も多くなっています。*8_P12

この結果から、金利水準の低さを重視して変動金利を選択している人が多いと考えられます。

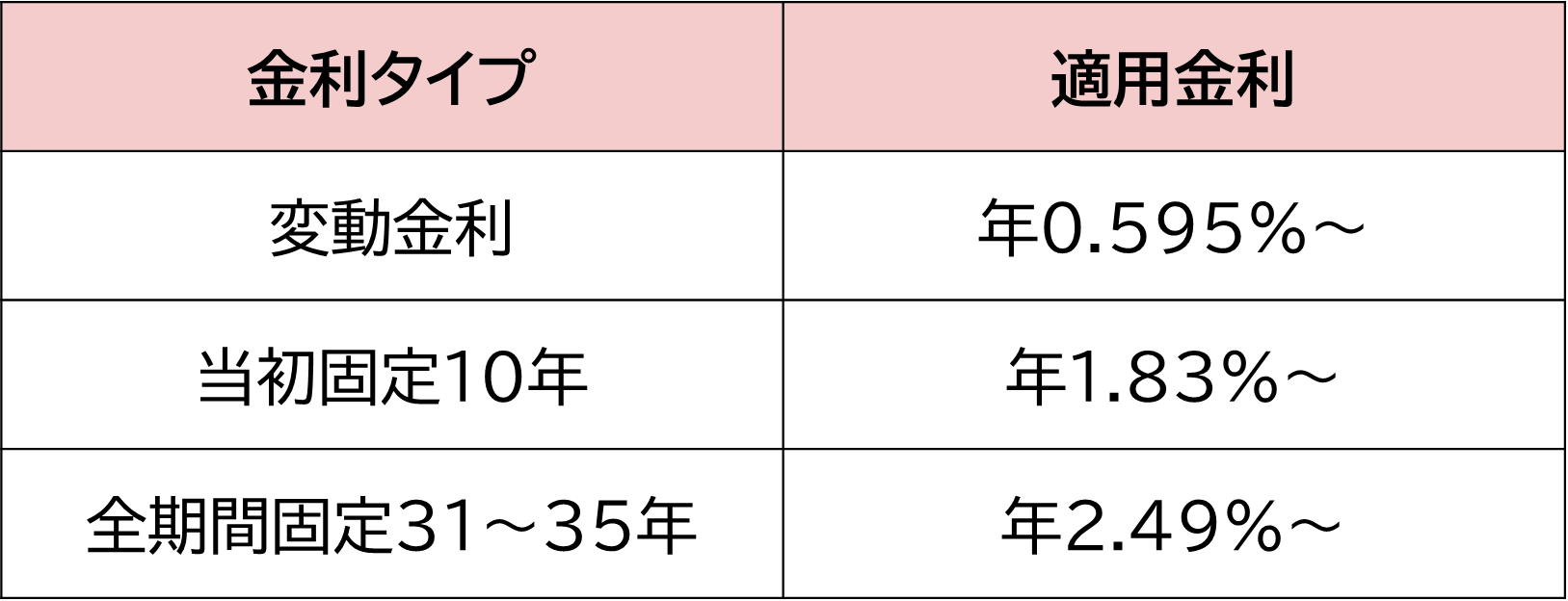

2025年6月に借り入れる場合の、三菱UFJ銀行の住宅ローン金利は以下のとおりです。

出典)三菱UFJ銀行「住宅ローン金利」をもとに筆者作成

変動金利と固定金利では、金利水準に年1%以上の差があることがわかります。適用金利は申込内容によって変わる可能性がありますが、変動金利のほうが借入時の金利を低く抑えることが可能です。

今後は金利があまり変動しない、変動したとしても固定金利ほどの水準までは上がらないと考えるなら、変動金利が向いているでしょう。*4

金利上昇リスクを回避したいなら全期間固定金利も選択肢

全期間固定金利型の住宅ローンは、借入時に適用金利や返済額が確定するため、返済計画を立てやすい特徴があります。

変動金利よりも借入時の金利水準は高くなりますが、今後の金利動向を気にしたくない場合は全期間固定金利が向いているでしょう。

すでに住宅ローンを組んでいる人が返済負担を減らす方法は?

すでに変動金利型の住宅ローンを組んでいる人は、金利上昇への対策として次の2つを検討しましょう。

繰り上げ返済を活用する

繰り上げ返済とは、毎月の返済とは別に住宅ローン残高(元金)の一部を任意のタイミングで返済することです。住宅ローンの利息は、元金に適用金利を乗じて計算されます。そのため、繰り上げ返済で元金を減らせば、金利上昇の影響を抑えることが可能です。

ただし、繰り上げ返済を行うと手元の資金が減少します。生活費などに影響が出ないよう、無理のない範囲で行うことが重要です。

固定金利型の住宅ローンに借り換える

変動金利型から固定金利型の住宅ローンに借り換えることで、金利上昇リスクを回避できます。固定金利の水準まで金利上昇が続くと考える場合に有効です。

ただし、現在よりも適用金利が上がる可能性が高いうえに、借り換え時には手数料がかかります。*9

借り換えを行う場合は、コストに見合うだけのメリットがあるか、十分に検討する必要があるでしょう。

まとめ

住宅ローン金利が1%上がると、返済額や借入可能額に影響が出る可能性があります。これから変動金利で住宅ローンを組む予定がある方は、金利上昇による影響を理解したうえで借入希望額や返済条件などを検討することが大切です。

すでに変動金利型の住宅ローンを組んでおり、金利上昇リスクが心配な場合は、繰り上げ返済や固定金利型への借り換えなどを検討しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 日本経済新聞「6月の住宅ローン金利、大手銀行が固定型引き上げ」

*2 三菱UFJ銀行「政策金利」

*3 三菱UFJモルガン・スタンレー証券「長期金利(ちょうききんり)」

*4 三菱UFJ銀行「【2025年最新】住宅ローンの金利は今後どうなる?今後の金利上昇リスクを踏まえた住宅ローンの選び方」