含み益は課税対象?含み損は通算できる?投資の基礎知識を再確認しよう

投資を始めると、「含み益」「含み損」という言葉を目にする機会が増えるかもしれません。「含み益に税金はかかるのか」「含み損が出ている場合は損益通算できるのか」といった疑問を感じる人もいるでしょう。

株式や投資信託で資産形成に取り組むなら、これらを正しく理解しておく必要があります。

本コラムでは、投資初心者の方向けに、含み益・含み損の基礎知識と税金との関係をわかりやすく解説します。

含み益・含み損とは何か

含み益・含み損の意味を理解するうえで欠かせないのが、「取得価額」と「評価額」との関係です。まずは、含み益・含み損がどのような状態を指すのかを確認していきましょう。

含み益とは

含み益とは、保有している株式や投資信託などの評価額(時価)が、取得価額を上回っている場合の差額を指します。*1

たとえば、100万円で購入した株式の評価額が110万円になっている場合、差額の10万円が含み益です。*2

重要なのは、含み益はまだ売却していない未確定の利益であるという点です。あくまでも評価上の利益であり、実際に手元にお金が入ったわけではありません。

売却して利益を確定するまでは、値下がりして含み益が消滅する可能性もあります。

含み損とは

含み益とは逆に、保有資産の評価額が取得価額を下回っている場合の差額を含み損といいます。*1

たとえば、100万円で購入した株式の評価額が80万円まで下がっている場合、20万円の含み損がある状態です。

含み益と同様に、含み損も売却していない段階では未確定の損失です。

株価は企業業績や景気動向、金利水準、為替相場の動向など、さまざまな要因で日々変動します。*3

そのため、一時的に含み損が出ていても、その後相場が回復して含み益に転じる可能性もあるでしょう。

含み益は課税対象になる?

保有資産に含み益が出ていると、「この時点で税金がかかるのではないか」と不安になる人もいるかもしれません。ここでは、投資における課税の基本的なルールを整理します。

含み益には課税されない

株式や投資信託などの金融商品は、売却して利益が確定したときに初めて課税されます。つまり、含み益は課税対象になりません。*2

あくまでも含み益は評価上の利益です。含み益のある資産を保有しているだけで税金が発生することはありません。

なお、売却して利益が確定すると、原則として20.315%の税金(所得税、復興特別所得税、住民税)がかかります。

利益が確定すると確定申告は必要?

証券口座は、大きく以下の4種類があります。*4

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

- NISA口座

NISA口座は売却益に課税されないため「非課税口座」、その他は「課税口座」と呼ばれます。

特定口座(源泉徴収あり)の場合、金融機関が売却益から源泉徴収して税金を納めてくれるため、原則として確定申告をする必要はありません。

また、売却益に課税されないNISA口座も確定申告は原則不要です。

一方で、特定口座(源泉徴収なし)や一般口座で生じた売却益については、投資家が自分で確定申告をしなくてはなりません。

確定申告の手間を省きたい場合は、特定口座(源泉徴収あり)またはNISA口座で取引するとよいでしょう。

NISAなら売却益は非課税になる

NISAとは、株式や投資信託などの金融商品を対象とする個人のための税制優遇制度です。つみたて投資枠と成長投資枠があり、両枠を併用することで年間360万円まで非課税で投資できます。*5

出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

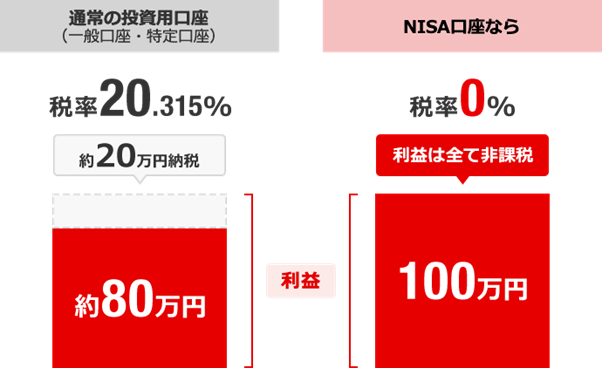

たとえば、含み益が100万円の投資信託を売却した場合、一般口座や特定口座なら約20万円課税されますが、NISA口座なら利益100万円がすべて手元に残ります。

NISAは非課税期間が無期限で、生涯にわたって非課税で運用できるため、長期の資産形成に適しています。

売却益への税負担を軽減し、効率的に資産を増やしたい場合はNISAの活用を検討しましょう。

含み損は損益通算・繰越控除できる?

含み損が出ていると、「この損失を他の利益と相殺できないだろうか」と考える人もいるでしょう。ここでは、損益通算や繰越控除の仕組みと含み損の取り扱いについて説明します。

損益通算・繰越控除とは

損益通算とは、税金を計算する際に同一年の利益と損失を相殺することです。株式や投資信託の取引で利益と損失が発生している場合、利益から損失を差し引くことで課税所得が減少するため、税負担が軽減されます。*6

また、利益から差し引いてもまだ損失が残る場合は、最長3年間損失を繰り越して利益から控除できる「繰越控除」を受けられます。

含み損は損益通算・繰越控除できない

損益通算や繰越控除の対象となるのは、売却によって確定した損失のみです。含み損の段階では、他の利益と損益通算することはできず、繰越控除も受けられません。また、含み益と含み損を相殺することもできません。

たとえば、「まとまった売却益が発生しており、損益通算で税負担を抑えたい」という場合は、含み損のある株式や投資信託を同じ年に売却して損失を確定させる必要があります。*7

なお、同一の特定口座(源泉徴収あり)内で発生した利益と損失は自動的に損益通算が行われるため、確定申告は原則不要です。*8

一般口座や他の金融機関の口座と損益通算をするには確定申告が必要になります。*9

含み益を利益確定させるタイミングは?

含み益が出てくると、いつ売却すべきか迷う場面も出てくるでしょう。短期的な値動きだけで判断せず、自分なりの基準を決めておくことが重要です。

利益確定の基準を決めておく

含み益が生じると、「株価はさらに上昇するのではないか」「今すぐ利益確定しないと株価が下がってしまうのではないか」といった感情が生まれ、冷静に判断できなくなるかもしれません。

そのため、あらかじめ利益確定の基準を決めておくのが有効です。*2

一般的に個人の資産形成では、投資信託のつみたて投資などを活用して10年、20年といった長い時間をかけて資産を増やしていきます。資金が必要な時期が到来したり、目標金額を達成したりするまでは、利益確定せずに運用を続けるのが基本です。

資産形成に取り組む目的や目標金額を明確にしておけば、短期の値動きに一喜一憂することなく、長期的な視点で運用を継続できるでしょう。

税金やコストを考慮に入れる

利益確定を行う際は、税金や取引コストを考慮しておくことも重要です。

含み益の段階では課税されませんが、売却して利益が確定すると、原則として約20%の税金がかかります。税金を考慮したうえで売却しないと、手取り額が想定より少なくなるかもしれません。

また、売却時には、株式であれば売買手数料、投資信託であれば信託財産留保額などのコストが発生する場合もあります。*10

このようなコストを踏まえたうえで、「本当に売却する必要があるのか」を判断することが大切です。

まとめ

含み益・含み損はいずれも未確定の状態であり、保有しているだけでは課税や損益通算の対象にはなりません。

含み益については、売却して利益が確定したときに初めて課税対象となります。NISAを活用すれば売却益が非課税になるため、税負担を抑えながら運用を続けることが可能です。

長期の資産形成では短期の値動きに一喜一憂せず、目標時期や目標金額を基準に利益確定を検討しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 日本取引所グループ「含み益」

*2 三菱UFJeスマート証券「「含み益」に踊らされないために知っておきたいこと」

*3 日本取引所グループ「経済を学ぶ 2.株価変動要因」

*4 三菱UFJeスマート証券「NISA口座と課税口座(特定・一般)を徹底比較! あなたはどっちが合っている?」

*5 三菱UFJ銀行「NISA(少額投資非課税制度)」

*6 三菱UFJモルガン・スタンレー証券「「損益通算(そんえきつうさん)」

*7 日本経済新聞「投資は「損益通算」の活用がカギ」

*8 三菱UFJ銀行「特定口座」

*9 Money Canvas「投資信託の税金とは?課税の仕組みと確定申告のポイント」

*10 知るぽると「その取引、いくら手数料がかかるか、知っていますか?」