AI投資とは メリットやデメリット、サービス内容を詳しく解説

AIの活用は、いまや投資の世界にも広がりつつあります。

「AI投資」とは、市場データの分析や投資戦略の立案、リスク管理などをAIに担わせる手法のことです。

その中で個人向けサービスとして提供されているのが、ロボアドバイザー。

ロボアドバイザーとは、証券会社などが行っているAIを活用して、投資診断や投資アドバイス、運用などを行うサービスで、どこまでAIに任せるのかによって、2つのタイプがあります。

本コラムでは、AI投資としてよく利用されているロボアドバイザーを中心に、その仕組みや特徴を整理し、メリットを紹介します。

あわせて、実際に取り組む際の注意点についても触れていきます。

ロボアドバイザーとは

まず、ロボアドバイザーとはどのようなものかみていきましょう。

ロボアドバイザーの仕組み

ロボアドバイザーとは、証券会社や銀行などが提供しているサービスで、AIを活用して投資の診断やアドバイス、さらには運用まで行ってくれる仕組みです。*1

投資に関するいくつかの質問に答えるだけで、自分に合った資産の配分を提案してもらえます。

また、最低投資額は1,000円や1万円からと少額から始められるので、個人でも利用しやすいのが特徴です。

ロボアドバイザーを活用した投資を、通称「ロボアド投資」といいます。*2

ロボットと聞くと、AIを搭載したロボットが売買してくれるというイメージを持つかもしれません。

しかし実際には、コンピューターがあらかじめ決められたアルゴリズムに従って自動で資産運用を行うものです。

ロボアド投資の特徴

ロボアド投資の基本は「分散投資」という考え方です。

分散投資とは、同じくらいのリスクの商品でも値動きの特徴が異なるものを組み合わせることで、全体のリスクを抑えながら、期待できるリターンを高めるという手法です。

ただし、分散投資を自分でやろうとしたら、知識や手間が必要です。また、プロに任せると高い手数料がかかってしまいます。

そこで登場したのがロボアド投資です。ロボアド投資は、コンピューターに任せることで、効率的にコストを抑えられるのが大きな特徴です。

ロボアド投資では、ETF(上場投資信託)と呼ばれる手数料が安い商品がよく使われます。

ETFは、日経平均株価のような特定の指数に合わせて動く仕組みなので、自然と分散投資ができるのが特徴です。

これをロボアド投資と組み合わせることで、より効率的な分散効果が期待できるのです。

ロボアドバイザーの種類

ロボアドバイザーには、「アドバイス型」と「投資一任型」の2種類があります。*1

「アドバイス型」は、投資家に対して最適な資産配分などについて「助言」だけを行うタイプのことで、無料のものがほとんどです。

提示された資産配分を実行するために必要な金融商品の買い付けは自分で行います。

一方、「投資一任型」は、手数料がかかりますが、アドバイスだけでなく、商品選定や実際の運用、相場の変化によって投資対象の割合を見直すリバランスまで、アルゴリズムに基づいて自動的に行ってくれます。

したがって、銘柄選びや利益の確定、損切り(それ以上損失を増やさないよう、損失を確定して売却すること)のタイミングなどに悩む必要がありません。*2

そうした特徴から、アドバイスを踏まえて自分で運用できる「アドバイス型」は、資産運用経験者向けといえそうです。

それに対して、アドバイスに加えて、運用も任せることができる「投資一任型」は、資産運用未経験者・初心者向けといえるでしょう。

三菱UFJ銀行では、一般に「投資一任型」に向いている方の例として、以下のようなペルソナを挙げています。*3

図1 「投資一任型」ロボアドバイザーに向いている人の例

出典)三菱UFJ銀行「ロボアドバイザー(投資一任型サービス)」

さまざまなタイプ

ただし、「アドバイス型」にも「投資一任型」にも、さまざまなタイプがあります。*3

まず、ポートフォリオ(金融資産の組み合わせ)に関しては、顧客の回答に基づいて、定型化されたいくつかのポートフォリオの中から選択して提案するものもあれば、よりカスタマイズされた提案を行うものもあります。

また、税務面も考慮したアドバイスを行うものとそうではないものもあり、さらには、人が全く介在せずにロボアドバイザーだけでサービスが提供されるものもあれば、人によるサービス提供にロボ・アドバイザーを活用するタイプもあります。

ロボアドバイザー利用の手順

次に、ロボアドバイザーを利用する際の手順を押さえておきましょう。

まずは、ロボアド投資のサイトで、質問に答え、無料診断を受けます。*2

質問にはさまざまなタイプがあり、年齢や年収、現在の資産額、毎月いくら投資するか、投資の目的は何か、といった基本的な内容だけで終わるサービスもあれば、ちょっとユニークな質問に答えるところもあります。

たとえば「交流会に参加したのに知り合いが1人もいません。あなたならどうしますか?」とか、「体調が少しすぐれないと感じたらどう行動しますか?」といったような質問への回答から、性格や考え方の傾向を予測するのです。

質問に答えると、自分に合ったポートフォリオが提案されたり、「30年後に資産が〇〇万円になっている可能性は〇〇%」といったシミュレーション結果が確認できます。

その後は口座を開設して、投資額や積立のサイクル(毎月・毎週・毎日など)、自動引き落としの設定を済ませ、入金すれば自動で金融商品の購入が始まります。

ロボアドバイザーのメリットと留意点

次に、「投資一任型」のロボアドバイザーのメリットと留意点についてみていきましょう。

メリット

ロボアドバイザーのメリットには以下のようなものがあります。

- 投資の専門知識やノウハウがなくても分散投資が可能:投資に関する専門性がなくても、国内外のさまざまな資産クラスへの「分散投資」が可能となり、投資のリスクを軽減できる。

- ロジカルな運用ができる:プロの投資家でも、人間である限り感情や思い込みを完全に排除することは難しいが、ロボアドバイザーはアルゴリズムによって運用されるため、合理的な判断ができる。

- 見直しの時間や手間がかからない:ロボアドバイザーは自動でリバランスを行うため、見直しなどの手間がほとんどいらない。

留意点

このように「投資一任型」のロボアドバイザーには多くのメリットがありますが、一方で以下のようなデメリットもあります。

- 投資である以上、元本保証はないことはきちんと理解しておくこと

- 絶対に正しい判断がなされるわけではないこと *3

- 自分でETFを銘柄選択してポートフォリオを組む場合と比較すると、ETF保有に伴う信託報酬に加えて、ロボアド投資のサービス手数料分のコストがかかり続けること *2

ロボアドバイザーの現状

独立行政法人「経済産業研究所」は、日本証券業協会が2017年から2023年までの7年間にわたって収集したデータを使って、日本におけるロボアドバイザー利用について分析を行っています。

それはどのようなものでしょうか。*4

利用率の推移

日本では、2016年に初めてロボアドバイザーサービスが登場しました。

その翌年である2017年時点では投資家全体の利用率はわずか1%にとどまっていました。

しかし、2022年には利用率は約5%にまで増加しており、着実な浸透がうかがえます(図2)。

図2 ロボアドバイザー利用率の推移

出典)経済産業研究所「ロボアドバイザーの普及と利用者の特徴の変化について」

利用者層の変化

ロボアドバイザーを使う人の層は、サービス開始当初と現在とでずいぶん様変わりしていると分析されています。

導入期には、主に20代の若い世代で、比較的高収入、しかも東京都など都市部に暮らす投資家が利用者の中心でした。

しかし、時間が経つにつれ、利用者の範囲は徐々に広がり、中高年層や地方在住者、さらには中所得層から低所得層にまで広がってきています。

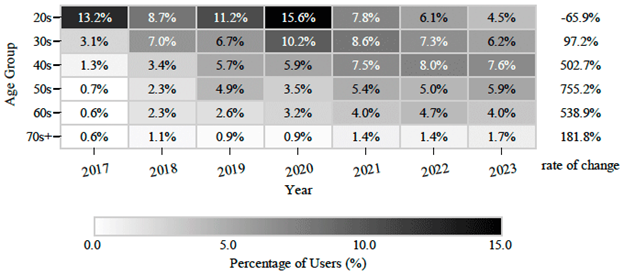

以下の図3は、年齢層ごとの利用割合の推移です。

たとえば2017年には、利用率が最も高かったのは20代で13.2%でした。しかし2023年になると、トップは40代で7.6%となり、年齢構成の中心がシフトしていることがはっきりと見て取れます。

図3 年齢層別ロボアドバイザー利用割合の推移

出典)経済産業研究所「ロボアドバイザーの普及と利用者の特徴の変化について」

ただし、専門的な金融知識がある層は積極的にロボアドバイザーを利用しているのに対して、金融の知識や経験が少ない層では、利用率が伸び悩んでいることが指摘されています。

おわりに

ロボアドバイザーをめぐっては、さまざまな仕組みやサービスが増えてきていますが、一方で、AI投資がらみの詐欺事件も発生しています。*5

こうした事態を防ぐためにも、ロボアドバイザーの基本について理解し、信頼のおける金融機関のサービスを利用することが大切です。

あくまで投資である以上、元本保証はありませんが、これまで投資をためらっていたという方も、長期的な資産形成に向けた第一歩として、自分に合ったサービスの利用を検討してみてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 日本証券業協会 投資の時間「ロボアドバイザーの『アドバイス型』と『投資一任型』の違いはなんですか?」

*2 金融広報中央委員会 知るぽると「人生100年時代 今からできるシンプル投資」

*3 全国銀行協会「第2章 ロボ・アドバイザーを巡る法的問題」p.12, 17

*4 経済産業研究所「ロボアドバイザーの普及と利用者の特徴の変化について」

*5 日本経済新聞「SNSで投資詐欺、1億円被害 横浜の60代女性」