投資に関する税金を学ぼう!外国株の配当金や売却益にかかる税金を弁護士が解説!

外国株式に投資をする場合は、税金のルールや手続きを知っておく必要があります。国内株式とは異なる点もあるので、正しい知識を備えておきましょう。

本記事では、外国株式への投資に対して課される税金について解説します。

外国株式への投資について税金が課される2つの場面

外国株式への投資について税金が課されるのは、以下の2つの場面です。

- 配当金を受け取ったとき

- 売却によって利益が出たとき

配当金を受け取ったとき

外国株式を保有していると、定期的に配当金を受け取ることができます(配当金が支払われない銘柄もあります)。

配当金が支払われる時期や頻度は、銘柄によって異なります。たとえば米国株式については、年4回配当金が支払われる銘柄が多く見られます。

外国株式の配当金が支払われる際には、税金が源泉徴収されます。「源泉徴収なし」の口座であっても、配当金からの源泉徴収は行われます。

また後述するように、源泉徴収は本国と日本の両方で行われる点に注意が必要です。

売却によって利益が出たとき

外国株式を購入した後、買った時よりも値上がりした状態で売却すると利益が出ます。売却による利益は「譲渡益」と呼ばれています。

外国株式の譲渡益に対しては、日本において所得税と住民税が課されます。後述するように、証券口座の種類などによっては確定申告を要する場合があるのでご注意ください。

外国株式の配当金に対する課税のポイント

外国株式の配当金に対しては、本国と日本の両方で源泉徴収が行われます。国内株式と同等の手取りを確保するためには、確定申告によって「外国税額控除」を受ける必要があります。

本国と日本の両方で源泉徴収が行われる

外国株式の配当金が支払われる際には、原則としてまず本国において源泉徴収が行われます。

本国での源泉徴収の税率は、日本と本国の間で締結されている租税条約によって決められているため、国や地域によって異なります。たとえば米国株式については、配当金額の10%が本国で源泉徴収されることになっています。

本国での源泉徴収が差し引かれた後の支払額に対し、日本でも所得税と住民税が課されます。所得税(復興特別所得税を含む)の税率は15.315%、住民税の税率は5%です。

本国と日本の両方で源泉徴収が行われる外国株式は、国内株式と比べると、支払額に対する手取り額の割合が少なくなります。

ただし次の項目で解説するように、確定申告によって外国税額控除を適用すると、本国での源泉徴収分の還付を受けられることがあります。

国内株式と同等の手取りを確保するためには「外国税額控除」

本国で源泉徴収がなされた外国株式の配当金について、国内株式と同等の手取りを確保するためには「外国税額控除」の適用を受ける必要があります。

外国税額控除とは、日本の居住者が外国の法令により所得税に相当する租税を納付する場合に、その額のうち控除限度額まで所得税額から差し引くことができる制度です。*1

外国株式の配当金も、外国税額控除の対象となります。本国で源泉徴収がなされた年の所得税額から、納付した外国所得税額と控除限度額のうちいずれか少ない方の額を差し引くことができます。

控除限度額を使い切らなかった場合は、余っている額を3年間繰り越せます。また、控除限度額を超過して控除しきれなかった外国所得税額についても、3年間の繰り越しが認められています。

外国税額控除の適用を受けるためには、確定申告が必要です。

納め過ぎた所得税の還付を受けることになる場合は、所得のあった年の翌年1月1日から5年以内に還付申告を行います。*2

所得税を納付しなければならない場合は、所得のあった年の翌年2月16日から3月15日までの期間に確定申告を行う必要があります。

確定申告について分からないことがあるときは、税務署または税理士に相談してください。

NISA口座でも本国での源泉徴収は行われる|外国税額控除は受けられない

NISA口座で保有している外国株式については、日本の所得税と住民税が非課税となりますが、本国での源泉徴収は行われます。

たとえば米国株式をNISA口座で保有している場合は、配当金の10%が米国において源泉徴収されます。

NISA口座内の外国株式の配当金に対して本国で課された税金については、外国税額控除の適用を受けることができません。

外国税額控除は二重課税を回避するための制度であるところ、NISA口座内の外国株式の配当金には日本の税金が課されないので、二重課税に当たらないからです。

外国株式の譲渡益に対する課税のポイント

外国株式の売却による譲渡益に対する課税は、日本国内でのみ行われます。譲渡益が生じた場合は、証券口座の種類に応じて確定申告が必要になることがあります。

譲渡益に対する課税が行われるのは日本のみ

配当金とは異なり、外国株式の譲渡益に対する課税は日本国内のみで行われます。本国では、譲渡益に対する課税は行われません。

外国株式を含む上場株式等の譲渡益には、他の所得の額にかかわらず一定の税率が適用されます(=分離課税)。所得税(復興特別所得税を含む)の税率は15.315%、住民税の税率は5%です。

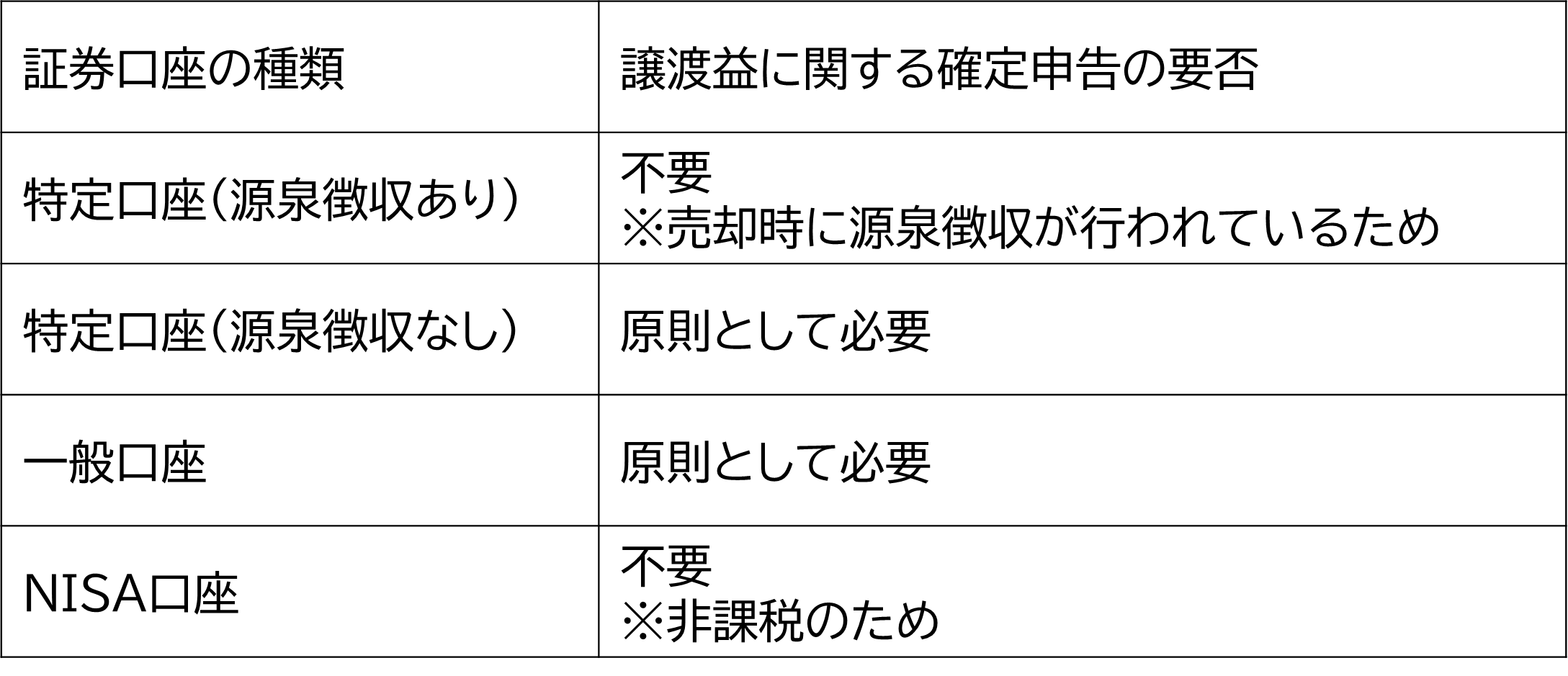

証券口座の種類などによって、確定申告の要否が異なる

外国株式の譲渡益については、確定申告が必要な場合も、必要ない場合もあります。

まずは、譲渡益が生じた外国株式が保管されている証券口座の種類を確認しましょう。証券口座の種類によって、確定申告の要否が異なります。

特定口座(源泉徴収なし)または一般口座に保管されている外国株式の譲渡益については、原則として確定申告が必要です。

例外的に会社員などの給与所得者については、本業の給与以外の所得が20万円以下であれば、確定申告が不要となります。ただしその場合も、自治体に対して住民税の申告をしなければなりません。

なお、外国株式の譲渡益について確定申告が不要だとしても、別の原因によって確定申告が必要となるケースがあるのでご注意ください。

(例)

- 給与の年間収入金額が2,000万円を超える場合

- 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている場合

- 災害減免法により源泉徴収の猶予などを受けている場合

- 源泉徴収義務のない者から給与等の支払を受けている場合

- 住宅ローン減税を受ける場合(初年度に限る)

- 外国税額控除を受ける場合

など

まとめ

外国株式に関する税金のルールには、国内株式とは異なる点があります。特に配当金に対する本国での源泉徴収や外国税額控除は、手取り額に影響を及ぼすため正しく理解しておきましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 国税庁「No.1240 居住者に係る外国税額控除」

*2 国税庁「No.2030 還付申告」