資金調達の基礎知識 直接金融と間接金融は何がどう違う?

企業が成長を続け、新しい事業に挑戦していくためには、安定した資金調達が欠かせません。

その資金がどこから、どのような仕組みで集められているのかを知ることは、企業活動だけでなく、経済全体の動きを理解する手がかりにもなります。

企業の資金調達には、大きく分けて、投資家から直接資金を集める「直接金融」と、銀行などの金融機関を通じて資金を調達する「間接金融」の2つがあります。

本記事では、直接金融と間接金融の仕組みや特徴、違いを整理しながら、企業の資金調達が私たちの資産形成や経済の成長とどのようにつながっているのかを、わかりやすく解説します。

直接金融と証券市場

企業が事業に必要な資金を調達する際の資金の流れには、「直接金融」と「間接金融」の2つの種類があります。*1

それぞれ、どのようなものでしょうか。まず、「直接金融」についてみていきます。

直接金融とは

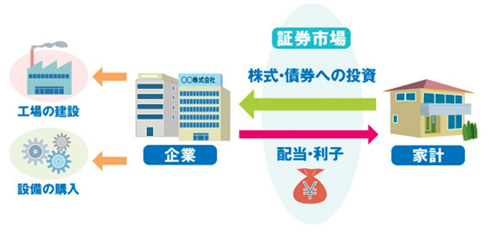

直接金融とは、お金の借り手である企業が、貸し手と直接に資金を融通し合う仕組みのことで、証券市場が重要な役割を担っています。*2

証券には企業が発行する「株式」や「社債」、政府や地方公共団体が発行する「国債」や「地方債」などがあります。

投資家は、証券市場でこれらの証券を買うことによって、企業に資金を提供します。

このように、 投資家が、どの株式や債券を買うかを自分で直接選んでお金を提供することから、こうした仕組みを「直接金融」と呼んでいます。

図1 直接金融のしくみ

出典)「金融経済の基礎知識 金融のしくみと役割 直接金融」金融経済教育推進機構 金融経済ナビ

証券市場の役割

直接金融が行われる場が証券市場です。*1

証券市場は、証券の発行・取得が行われる「発行市場」と、すでに発行された証券の売買が行われる「流通市場」に分かれます。

この2つの市場は関連し、影響し合いながら動いています。

その結果、証券市場全体として、お金を必要なところに効率よく回して活用するという役割を果たしているのです。

間接金融

次に、間接金融についてみていきます。

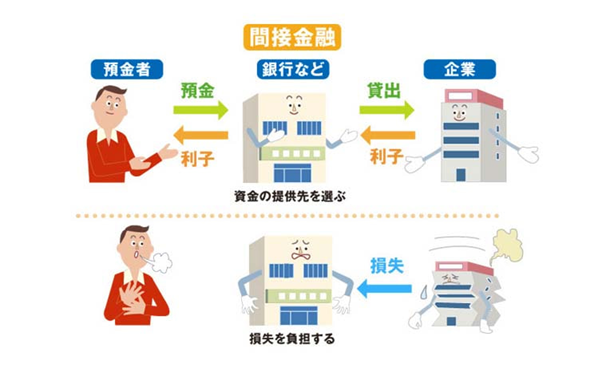

間接金融とは、銀行などの金融機関が、預金者から預かったお金を企業などに貸し付ける仕組みのことを指します。*3

投資家は銀行などにお金を預けるだけで、金融機関が企業と預金者の間に入り、お金が企業に流れるため「間接」と呼ばれます。

預金者は、自分でお金を貸す先を選べません。また、自分の預金がどの会社に貸し出されているかを知ることもありません。*1

図2 間接金融のしくみ

出典)「金融経済の基礎知識 金融のしくみと役割 間接金融」金融経済教育推進機構 金融経済ナビ

直接金融と間接金融の違い

ここでは直接金融と間接金融の違いについてみていきます。

倒産時のリスク負担の違い

直接金融では、企業は事業活動で利益を得た場合、配当金や利子を投資家に支払います。*1

一方で、 投資家は企業に直接、資金を提供しているため、企業が倒産した場合には、投資家が出した資金は戻ってきません。

ただし、投資先の企業が倒産しても、投資家は出した資金以上に損失を負担する必要はありません。*4

図3 会社が倒産した場合の影響【直接金融】

出典)「金融経済の基礎知識 金融のしくみと役割 直接金融と間接金融の違い①」金融経済教育推進機構 金融経済ナビ

一方、 間接金融では、銀行が資金の貸付先を選択して貸し出しをするため、資金の貸付先の企業が倒産した場合には、銀行に資金は返済されず、銀行が損失を負担します。*5

預金者は、貸出先の企業が倒産しても、銀行が倒産しない限り預金が減ることはありません。ちなみに、自分が預けている銀行が倒産した場合は、1,000万円とその利子までが保証されます。*1

図4 会社が倒産した場合の影響【間接金融】

出典)「金融経済の基礎知識 金融のしくみと役割 直接金融と間接金融の違い②」金融経済教育推進機構 金融経済ナビ

長期資金と短期資金に適した使い分け

間接金融の場合、金融機関からの借入れは返済期限があるため、会社は返済期限までに借りた資金を返さなければなりません。*1

一方、直接金融の場合、株式は原則として返済の必要がないため、長期間にわたる安定した資金として使用することができます。

こうした事情から、 一般的に、設備投資や研究開発などのための長期の資金には、直接金融が向いているといわれます。

その一方で、原材料の買い付けや人件費などのための短期の運転資金には、間接金融が向いていると考えられています。

直接金融と間接金融をめぐる状況

政府は「成長と分配の好循環」の実現を掲げ、家計・企業・金融分野を一体的に強化することで、国民の資産所得の増加と持続的な経済成長を目指しています。*6

この 「成長と分配の好循環」とは、家計の資金を貯蓄から投資へと促し、その資金を企業の成長投資に活用することで企業価値を高め、そこで生まれた利益を賃金や配当などの形で再び家計に還元し、さらなる投資や消費につなげていく仕組みです。

ここでは、この循環と直接金融・間接金融との関係についてみていきます。

間接金融に偏った状況

「成長と分配の好循環」は、直接金融の割合を増やすことによって実現します。

では、家計金融資産(家庭が持っているお金や金融商品)の現状はどうなのでしょうか。

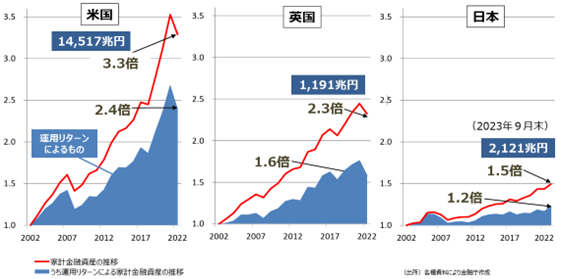

図5 家計金融資産の推移

出典)「資産運用立国の実現」p.3 金融庁長官 栗田照久

図5をみると、 米国・英国では、2002年から2022年末までの期間に、家計金融資産が3.3倍、2.3倍へと伸びています。

一方、日本では2023年9月までを見ても1.5倍の増加に留まっていることがわかります。それはなぜでしょうか。

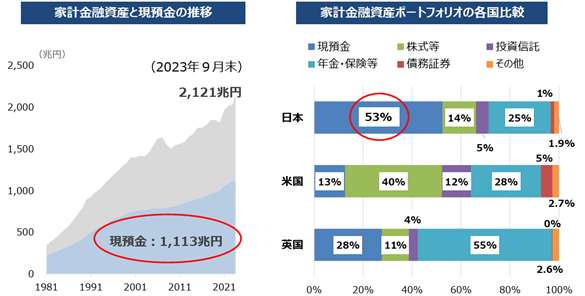

家計金融資産の内訳がどのようになっているのかみてみましょう(図6)。

図6 家計金融資産の内訳

出典)「資産運用立国の実現」p.4 金融庁長官 栗田照久

日本では、家計金融資産の半分以上が預金や現金で、投資で増やせる余地がまだ大きいことがわかります。

家計における投資・直接金融の推進

以上のように、日本では家計金融資産の半分以上が預金や現金です。

したがって、家計の金融資産は増えにくく、企業の資金調達は間接金融に偏っているということになります。

そこで 政府は、個人の投資を後押しして家計金融資産を増やすとともに、直接金融を推進し、家計・企業・経済全体の好循環を生み出す取り組みの一環として、2024年1月から新しいNISA制度を始めました。

新しいNISA制度は、個々人のライフプランやライフステージに応じて、若年期から高齢期に至るまで、安定的な資産形成に柔軟に取り組める制度です(図7)。

図7 新しいNISAの概要

出典)「資産運用立国の実現」p.6 金融庁長官 栗田照久

NISA口座数は、政府目標では、2027年12月末までに3,400万口座ですが、2025年6月末で2,696万口座となっています。*7

また、買付額は、2025年6月末で累計63兆円と、2027年12月末までに56兆円という政府目標を既に達成しています。

今後もこうした制度を活用して個人が資産形成に主体的に関わることが、直接金融の進展にとっても重要な取り組みになるでしょう。

おわりに

直接金融と間接金融は、企業の資金調達方法としてだけではなく、家計の資産形成や経済の成長とも深く結びついています。

日本では間接金融が中心となってきましたが、近年は投資を通じて企業の成長を支える直接金融の重要性が高まっています。

直接金融と間接金融を正しく理解することは、ニュースや制度、そして経済の動向を自分の生活や資産形成と結び付けて考えるために重要です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 東京証券取引所「経済を学ぶ 1-1.証券とは①~金融市場~」

*2 金融経済教育推進機構 金融経済ナビ「金融経済の基礎知識 金融のしくみと役割 直接金融」

*3 金融経済教育推進機構 金融経済ナビ「金融経済の基礎知識 金融のしくみと役割 間接金融」

*4 金融経済教育推進機構 金融経済ナビ「金融経済の基礎知識 金融のしくみと役割 直接金融と間接金融の違い①」

*5 金融経済教育推進機構 金融経済ナビ「金融経済の基礎知識 金融のしくみと役割 直接金融と間接金融の違い②」

*6 金融庁長官 栗田照久(日本FP学会交流会)「資産運用立国の実現」

*7 金融庁「NISAの利用状況」