大学生から始めたい投資には何がある?「103万円(160万円)の壁」と利益の関係は?

この記事では、大学生が投資を始める際に役立つ情報を提供します。

少額から始められる、初心者向けの投資とはどのようなものでしょうか。

また、投資で利益が出た場合、いわゆる「103万円(160万円)の壁」に影響はあるのでしょうか。

この点についても解説しながら、大学生が将来を見すえた投資を始める際に有益な情報を提供します。

投資に関する大学生の意向

MUFG資産形成研究所は2020年、大学生を中心に、学生の投資に対する意向調査を行いました。*1

まず、その調査結果から、学生の投資や金融知識に関する状況をみていきましょう。

学生の投資の状況

当時はどのくらいの学生が投資を経験していたのでしょうか。

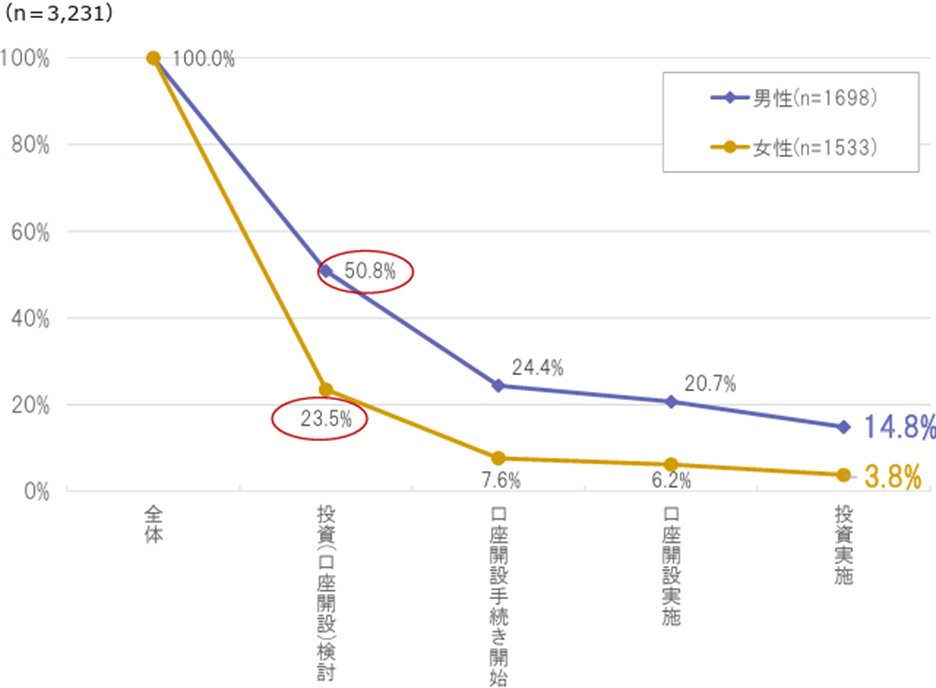

この研究では、投資に至るステップを「投資未検討」「投資(口座開設)検討」「口座開設手続き開始」「口座開設手続き完了」「投資実施」の5つの段階に分けて、分析しています。

図1 投資実施までの5つのステップと学生の到達率

出典)MUFG資産形成研究所「調査レポート 学生の投資に対する意向調査-過去調査を元にした企業勤務者との比較」p.9

図1をみると、 投資を経験した学生は、男性14.8%、女性3.8%と、いずれも低い割合を示しています。

さらに、「投資の検討」に至っているのは男性50.8%、女性23.5%で、 投資の検討にすら至っていない人が多かったことがわかります。

若者の投資拡大と「つみたてNISA」

このように、2020年時点では、学生で投資を経験したことのある人は少なかったのですが、その後の調査では、 20歳代・30歳代の若者の投資が拡大しているという状況がみえてきます。

日本総合研究所の調査によると、投資した経験のある20歳代の割合は、2016年には13%だったのが、2023年には32%にまで拡大しているのです。*2

30歳代も24%から41%まで拡大しています。

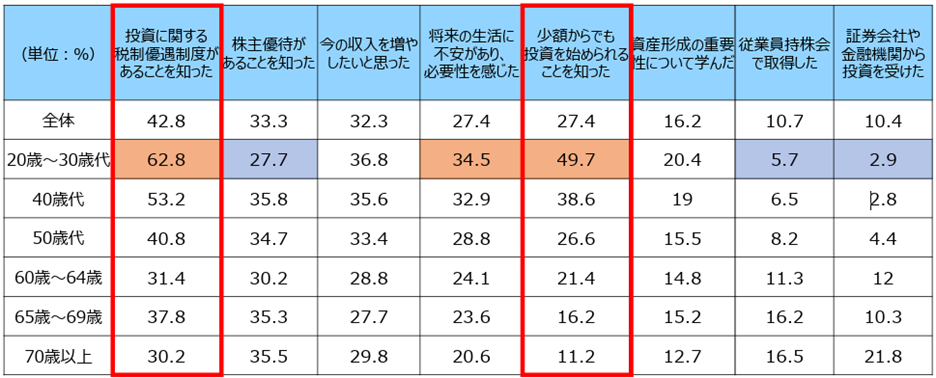

このように、 若年層の投資経験者が増加した要因の1つは、「つみたてNISA」の普及だと分析されています。

投資を検討したり、興味・関心をもったきっかけとして、「投資に関する税制優遇制度があることを知った」(62.8%)、「少額からでも投資を始められることを知った」(49.7%)と、NISA(少額投資非課税制度)を知ったことを挙げた20歳~30歳代の回答者の割合が高いからです(表1)。

表1 投資を検討したり、興味・関心をもったきっかけ

出典)日本総合研究所「若年層における投資拡大の背景と今後の課題~中長期的な資産形成に向けて金融経済教育の拡充を~」p.5

なお、この調査でのNISAは2023年までの「旧NISA」ですが、2024年から始まった新しいNISAは、「旧NISA」の内容が抜本的に拡充されています。*3

新しいNISAは、初心者でも投資に取り組みやすいように設計された制度改正で、より投資を始めやすい環境が用意されたといえるでしょう。

時間を味方につけて賢い投資を

実際に、 投資に関する税制優遇制度であり、18歳以上であれば少額からでも投資を始められるNISAは、投資初心者に適した制度といえます。

その概要をみていきましょう。

NISAとは

2024年にスタートした新しいNISAは、安定的な資産形成を支援するための制度です。*4

通常、投資をして得られた配当や分配金、売却時の譲渡益などの利益は、所得税や住民税の課税対象となり、20.315%の税金がかかります。

一方、 NISA口座で投資した一定の購入分の利益は非課税です。

図2 新しいNISAの概要

出典)政府広報オンライン「『NISA』って何?わかりやすく解説」(2024年9月30日)

新しいNISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、1つの口座で併用することができます。

このうち、 「つみたて投資枠」は毎年120万円を上限に、「長期・積立・分散投資」に適した一定の投資信託を積立投資で購入できます。

購入する商品を決めて手続きをすれば、あらかじめ決めた金額を定期的に積み立てる形で投資することができます。また、その金額は少額に設定することが可能なので、大学生も安心して始めることができます。

では、「長期・積立・分散投資」が投資の初心者に適しているのは、なぜでしょうか。

長期投資のメリット

まず、長期投資のメリットについて、みていきましょう。

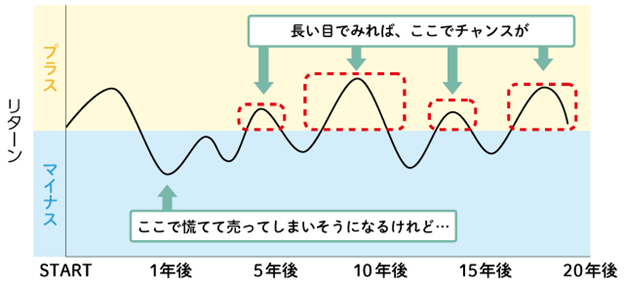

投資を始める際の基本は、長期的な視点で運用することです。*5

金融商品の価格は上がったり下がったりを繰り返して常に動いていますが、一方で、上がりっぱなしや下がりっぱなしということはありません(図3)。

図3 長期投資のメリット

出典)日本証券業協会 投資の時間「レッスン5 投資の始め方」

また、長い期間にわたって投資を続けると、投資資金を運用して得られた利益を元本に組み込んで運用することで、利益が増えていきます。*4

こうした「複利」の効果が大きくなるのも長期投資の大きなメリットです。

さらに、金融商品を長期間、保有することによって、配当金などを繰り返し受け取ることができますし、売買にかかる手数料も不要です。*6

積立投資のメリット

次に積立投資のメリットをみていきましょう。

投資をする際には資金を一度に投資するよりも、定期的に一定額を積み立てて投資することで、リスクを抑えることができます。*5

定期的に一定額を積立投資すると、株価が安いときは多い株数を、株価が高いときは少ない株数を購入することになりますから、その結果、1株当たりの購入価格は平均化されます。

下の図4は、毎回10,000円で株を買った場合を表しています。

図4 積立投資のメリット

出典)日本証券業協会 投資の時間「レッスン5 投資の始め方」

さらに、例えば高いときに買ってしまっても、その後安くなったときにたくさん株を買うことができるため、ある時点で一括購入する場合に比べて、1株当たりの購入価格を下げられる可能性もあります。

分散投資のメリット

分散投資はどうでしょうか。

投資の世界には、「1つのカゴに卵を盛るな」という格言があります。

1つのカゴに卵を全部入れておくと、カゴを落としたときに卵が全部割れてしまいます。

しかし、あらかじめ複数のカゴに分けておけば、もしどれかのカゴが落ちても、被害を最小限に抑えることができるという考え方です。

分散には、「資産の分散」「地域の分散」「時間の分散」の3つの方法があります。

上でみた長期投資と積立投資は、時間の分散ともいえます。

図5 分散投資の3つの方法

出典)日本証券業協会 投資の時間「レッスン5 投資の始め方」

「長期・積立・分散投資」はどれか1つではなく、すべて併せて行うことが大切だと指摘されています。*4

NISAは、この「長期・積立・分散投資」が可能なのです。

投資の利益と「103万円(160万円)の壁」

次に、大学生の投資といわゆる「103万円の壁」についてみていきましょう。

ただし、令和7年度の税制改正により、「103万円の壁」が「160万円の壁」に見直され、所得税は令和7年分から、住民税は令和8年度分から適用されることになっていますので、改正後の「160万円の壁」についても併せてみていきましょう。*7

給与所得控除としての「103万円の壁」

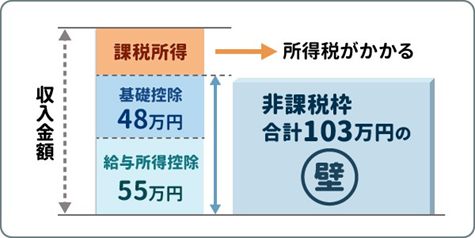

いわゆる「103万円の壁」には、2つの側面があります。

まず、給与所得があっても、103万円までは所得税がかからないという側面です。そこで、所得税の負担を避けるために年収を103万円以下に抑えようとする「働き控え」が問題となっていました。

図6 「103万円の壁」

出典)三菱UFJ銀行「160万円の壁とは?103万円の壁からいつ変わる?メリット・注意点も解説」

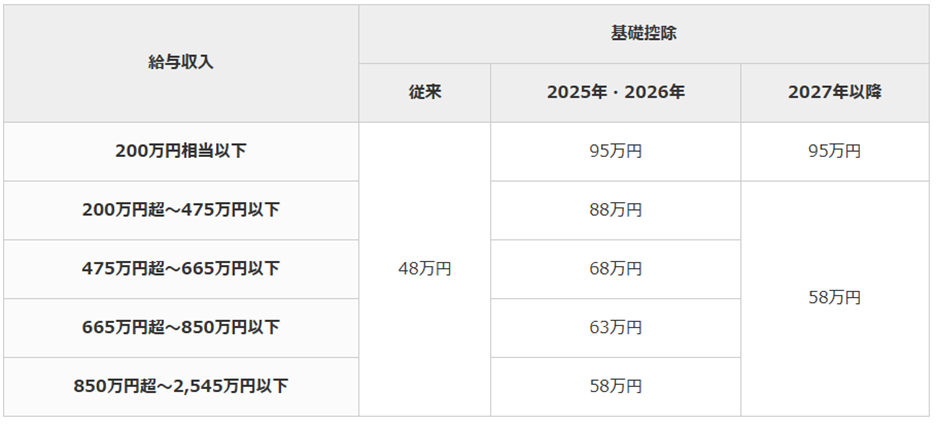

ここで注意しなければならないのは、「基礎控除」の48万円はすべての納税者に対して適用される控除なのに対して、「給与所得控除」の55万円は名前のとおり、給与所得者に対して適用される控除である点です。*8

したがって、株式や投資信託などの投資による所得が適用されるのは、「基礎控除」の48万円です。

他に課税所得のない子どもが投資によって所得を得た場合、基礎控除によって年48万円までは所得税がかかりませんが、それを超えた場合、課税される仕組みになっていますので、注意が必要です。

令和7年の税制改正では、基礎控除は給与収入の額に応じて以下のようになりました。*7

表2 令和7年税制改正による基礎控除額

出典)三菱UFJ銀行「160万円の壁とは?103万円の壁からいつ変わる?メリット・注意点も解説」

ただし、 NISA口座で投資した一定の購入分の利益は、基礎控除を受けなくても非課税なので安心です。

「もう1つの103万円の壁」

もう1つは、親の扶養控除の問題です。

一定の親族を扶養している場合、扶養者(この場合は親)は扶養控除が受けられますが、扶養控除を受けるための被扶養者(この場合は子ども)の給与所得には上限があり、それが103万円なのです。

そのため、 子どもがアルバイトをして年収が103万円を超えると、親の扶養控除の対象にならないという側面があり、これは「もう1つの103万円の壁」と呼ばれてきました。

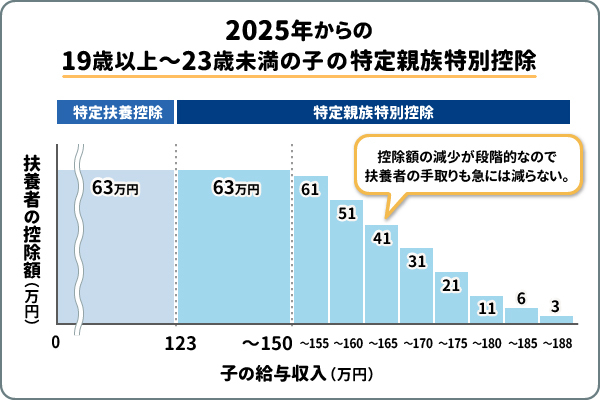

令和7年の改正では、こうした年収要件を103万円から150万円に引き上げました。

また、新たに「特定親族特別控除」を創設し、子どもの給与収入が150万円を超えたとしても188万円までは控除額を段階的に減らす仕組みを導入しました(図7)。

図7 令和7年の税制改正による特定親族特別控除の仕組み

出典)三菱UFJ銀行「160万円の壁とは?103万円の壁からいつ変わる?メリット・注意点も解説」

ただし、これは給与所得を対象とした控除であり、投資による所得は給与所得ではないため、扶養控除に関しても「基礎控除」が問題となります。

そして、 NISAなら、もともと運用益が非課税のため、こうした控除を受けなくても課税の対象とはなりません。

おわりに

新しいNISAによって、大学生の投資を始めやすい環境が整っています。

時間を味方につけて「長期・積立・分散投資」の原則を守れば、少額からでも着実な資産形成が可能です。

NISAには非課税というメリットがあるため、「103万円(160万円)の壁」に対する心配も無用です。

未来を見据え、今こそ賢い投資の一歩を踏み出しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 MUFG資産形成研究所「調査レポート 学生の投資に対する意向調査-過去調査を元にした企業勤務者との比較」(2021年4月)p.2, 9, 33

*2 日本総合研究所「若年層における投資拡大の背景と今後の課題~中長期的な資産形成に向けて金融経済教育の拡充を~」p.3, 5

*3 日本証券業協会「2024年以降の新しいNISAについて~抜本的拡充・恒久化後の制度利活用に向けて~」(2023年6月)p.3

*4 政府広報オンライン「『NISA』って何?わかりやすく解説」(2024年9月30日)

*5 日本証券業協会 投資の時間「レッスン5 投資の始め方」

*6 日本証券業協会「NISAで長期・積立・分散投資がいいさ」

*7 三菱UFJ銀行「160万円の壁とは?103万円の壁からいつ変わる?メリット・注意点も解説」

*8 大和総研「『103万円の壁』引上げが、孫への投資資金の贈与の契機となるかも」