【消費者相談増加中】「お金を増やす」「すぐに借りられる」に要注意!どんな金融トラブルが多いの?

最近はSNSやネット掲示板を通じた「簡単に儲かる副業」をうたったり、「未登録業者による投資勧誘」など金融トラブルの手口が巧妙化し、消費者相談窓口への相談が増加しています。

本記事では、代表的な金融トラブルの例として、マルチ商法、フィッシング詐欺、個人間融資、暗号資産をめぐるトラブル、多重債務を取り上げてわかりやすく解説し、トラブルを防ぐためのポイントと被害に遭った際の相談窓口を紹介します。

金融トラブルの種類とトラブルを防ぐためのポイント

金融トラブルにはどのようなものがあるのでしょうか。

また、トラブルを防ぐためにはどうしたらいいのでしょうか。

代表的な金融トラブルについてみていきましょう。

マルチ商法

消費者庁は、マルチ商法を以下のように説明しています。*1

マルチ商法とは、商品やサービスを契約して、次は自分が買い手を探し、次々に販売組織に加入させ、ピラミッド式に拡大させていく商法です。

「絶対にもうかる」「借金をしてもすぐに元が取れる」などと勧誘され、投資関連の商品を購入させられます。*2

「お金がないから」と断ろうとすると、審査に通りやすくするため、年収や借入金の使途などを偽り、嘘の申告で借金をさせられてしまうことがありますが、こうした年収の水増しなどは詐欺罪に問われる行為で、責任を問われます。*3

クレジットカードで購入した商品を転売して費用を捻出させられることもあります。*2

身近な人からの勧誘だと断りにくく、つい契約してしまったり、はじめに配当が振り込まれることで信用してしまったりします。

投資がうまくいかないと、「友人や知人を紹介したら手数料を支払う」と勧誘する側になるよう勧められ、自分が勧誘・販売することで加害者となり、被害を広げてしまいます。

その結果、大切な人との関係が壊れてしまうこともあります。

友人や知人、先輩から「投資に成功した人を紹介する」と言われたら要注意です。SNSの勧誘にも気をつけましょう。

断りにくくても、きっぱり断ることが必要です。

フィッシング詐欺

フィッシング詐欺とは、送信者を偽ったメールやSMSを送りつけ、貼り付けたリンクをクリックさせて偽のホームページに誘導し、クレジットカード番号やアカウント情報(ユーザID、パスワードなど)などの重要な情報を盗み出す詐欺のことです。*4

クレジットカード会社や銀行からのお知らせと称したメールなどで、巧みにリンクをクリックさせ、本物のサイトにそっくりな偽サイトに利用者を誘導するのが、典型的な手口です。

そこでクレジットカード番号や口座番号などを入力するよう促し、入力された情報を盗み取ります。

金融機関などの名前で送信されてきた電子メールやSMSなどのメッセージの中で、いつもと違う手順を要求された場合には、金融機関に確認することが必要です。

その際は、正規のWebサイトや金融機関からの郵便物などで連絡先の電話番号を調べ、メールの送信元の会社に連絡をしてみるといいでしょう。

フィッシング詐欺では、電子メールやSNSに投稿するURLを、実在するURLに見間違えるような表示にしています。

金融機関のID・パスワードなどを入力するWebページにアクセスする場合は、金融機関から通知を受けているURLをWebブラウザに直接入力するか、金融機関の正しいURLをWebブラウザのブックマークに記録しておき、毎回そこからアクセスするようにしましょう。

事業者が提供している正規のスマホアプリを利用することも有効です。スマホアプリをダウンロードする際は、Google Playや AppStoreなど、正規のアプリストアから入手します。

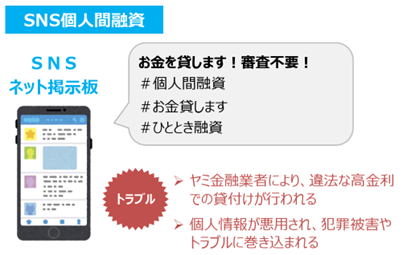

個人間融資

SNSや掲示板サイトなどでの投稿や書き込みを通じて見知らぬ人同士が金銭の貸し借りをする「個人間融資」も要注意です。*2

こうした行為は、個人が行う場合であっても、貸金業法の規定に抵触する場合がありますので注意しましょう。*5

繰り返しお金の貸付けを行うことは、貸金業法上の「貸金業」に該当しますので、貸金業登録が必要となります。

また、不特定多数が閲覧できるSNSなどで「お金貸します」などと書き込んで契約の締結を勧めることは、貸金業法の規定に抵触するおそれがあり、このような貸金業の無登録営業や無登録業者による勧誘は、刑事罰の対象となります。

個人間融資は、貸した側が罪に問われるだけでなく、借りた側も、高額な利息の支払いを求められ返済が困難になったり、個人情報が悪用されトラブルに巻き込まれるなど、さまざまな被害に遭うおそれがありますので、要注意です(図1)。*6

図1 個人間融資のイメージ

出典)金融庁「6 金融トラブル」p.4

お金を借りるときは、相手が貸金業法に基づき、国(財務局)または都道府県の登録を受けているかどうか必ず確認しましょう。

日本貸金業協会の「貸金業相談・紛争解決センター(電話:0570-051-051、または03-5739-3861)で確認できます。*2

暗号資産の投資をうたった詐欺

暗号資産は、インターネットの中だけでやりとりされる、通貨のような機能を持つ電子データで、紙幣や貨幣などは存在しません。*7

代表的なものとしては、ビットコイン(BTC・Bitcoin)、イーサリアム(ETH・Ethereum)などがありますが、その種類は数千以上にのぼると言われています。

暗号資産は決済手段として開発されましたが、暗号資産の取引をする人の多くが、株式やFXなどと同じように金融取引・投資を目的としています。

ただし、暗号資産は、国家や中央銀行によって発行された法定通貨ではなく、その価値も保証されていません。また、価格が大きく変動することが多いため注意が必要です。

入手した暗号資産の価値が短期間のうちに大きく減少してしまうこともありますので、暗号資産を取引したり利用したりする際は、そうしたリスクがあることを理解しておく必要があります。

マッチングアプリやSNSをきっかけに詐欺や悪質なトラブルに巻き込まれるケースが増えています。

知らない業者からの勧誘はもちろんのこと、マッチングアプリで出会った人、SNSの書き込み、知り合いなどからの「必ず値上がりする」「絶対もうかる」「楽して稼げる」「今がチャンス」といった言葉には注意が必要です。

怪しい勧誘を受けた場合はきっぱりと断り、相談窓口や最寄りの警察に相談しましょう。

暗号資産の売買は、暗号資産交換業者のウェブサイトで口座を作り、そこの「取引所」や「販売所」と呼ばれる場所で行います。

取引所では個人同士が取引を行い、株と同じように売り手の提示価格と買い手の希望価格が一致すれば取引が成立します。「販売所」では、交換業者が保有する暗号資産を提示された価格で購入します。

暗号資産交換業者は、金融庁・財務局に登録することが義務付けられており、登録業者の名前は、随時、金融庁のウェブサイトで公表しています。

暗号資産交換業者を利用する際は、必ず金融庁・財務局の登録を受けた暗号資産交換業者かどうかを確認しましょう。

また、交換業者は、利用者に対して取り扱う暗号資産の仕組みやリスク、手数料などについて説明する義務がありますので、必ずその説明を聞き、十分に理解した上で取引を行うかどうかを判断することが大切です。

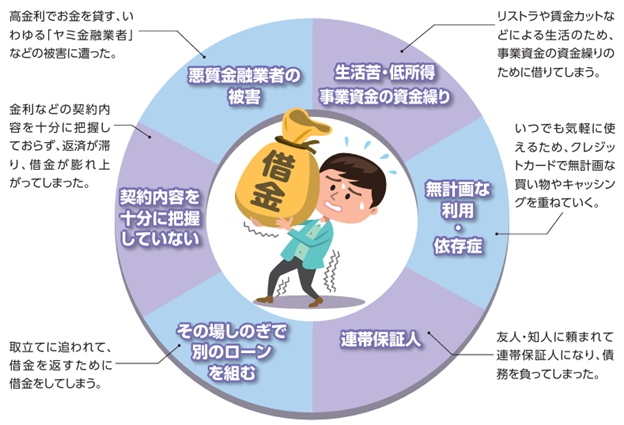

多重債務

多重債務とは、抱えている借金の返済に充てるために、他の金融業者から借り入れる行為を繰り返し、利息の支払いもかさんで借金が雪だるま式に増え続ける状態のことを指します。*8

その原因は、返済能力を考えずにクレジットやキャッシングを利用した、次々と高金利のローンを利用した、友人の借金の連帯保証人になって自分がその借金を背負ってしまった、会社が倒産して生活のために借金を繰り返してしまったなど、さまざまです(図2)。*9

図2 多重債務の原因

出典)金融庁「基礎から学べる金融ガイド」p.24

多重債務者のほとんどが、いくら借りているのか、金利はどのくらいか、毎月の返済にいくら必要かを正確に把握できていません。

まずはしっかり把握することが大切ですが、 借入れやローン返済で困っていたり、家計に不安があるときは、まず多重債務の相談窓口に相談しましょう。

金融庁「全国の財務局多重債務相談窓口 お問い合わせ先」 *10

金融トラブルを防ぐためのポイント

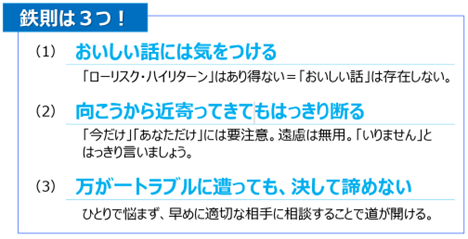

金融庁はこうした金融トラブルを防ぐための鉄則として、「おいしい話には気をつける」「向こうから寄ってきてもはっきり断る」「万が一トラブルに遭っても決して諦めない」の3点を挙げています(図3)。*6

図3 金融トラブルを防ぐための3つの鉄則

出典)金融庁「6 金融トラブル」p.6

金融トラブルに遭ってしまったら

金融庁は、金融トラブルに遭ってしまったら、まずは188番(いやや!)に電話することを推奨しています。そうすると、消費者ホットラインが、消費生活センターの相談窓口を案内してもらえます。

また、金融サービスについては、金融庁や業界団体等が相談窓口を設置しています。

以下のウェブサイトにはさまざまな相談窓口が掲載されていますので、不安に感じたり、金融トラブルに遭った場合には、ためらわずに利用しましょう。*11

政府広報オンライン「お金・消費のトラブル」

おわりに

現在は金融トラブルの手口が巧妙化し、誰でも被害に遭う可能性があります。

これまでみてきた事例や注意点は、金融トラブルを避け、日常生活をまもるための基本的な知識です。

「おいしい話」をうのみにせず、少しでも不安を感じたらすぐに相談窓口に連絡し、専門家のアドバイスに従うことが大切です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 消費者庁「マルチ商法にご用心!」p.2

*2 日本貸金業協会「金融トラブル防止のための Q&A BooK 22の疑問」p.36, 38

*3 流山市「虚偽申告は犯罪です!」

*4 総務省「国民のためのサイバーセキュリティサイト フィッシング詐欺とは?」

*5 政府広報オンライン「新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」」

*6 金融庁「6 金融トラブル」p.4, 6

*7 政府広報オンライン「暗号資産の「必ずもうかる」に要注意!マッチングアプリやSNSをきっかけとしたトラブルが増加中」

*8 金融広報中央委員会「しるぽると 多重債務とは」

*9 金融庁「基礎から学べる金融ガイド」p.23, 24

*10 金融庁「全国の財務局多重債務相談窓口 お問い合わせ先」

*11 政府広報オンライン「お金・消費のトラブル」