「EV(電気自動車)」への大幅シフトに変化 時間が経って今後は思わぬ方向に?

パリ協定以降、「脱炭素」をビジネスチャンスと捉える機運が産業界に広がっています。EV(電気自動車)はその象徴と言えるでしょう。

実際にEVの生産や流通は大幅に進んでおり、中国、アメリカ、欧州を中心に新車登録台数が急増しています。

しかしここ最近になって、EVに対する自動車メーカーの姿勢が急変しています。

むしろ「脱EV」に踏み切るメーカーも出てきました。

いうまでもなく、自動車製造は日本経済全体にも大きな影響を及ぼす主要産業です。

その業界動向は、株価市場をはじめとした各種マーケットにも大きな影響を及ぼすでしょう。

そこで今回は、EVに関して各社がどのような戦略を描いているのかを確認し、今後の行方を探ってみることにしましょう。

EVの爆発的な普及と推進政策

IEA(=国際エネルギー機関)の統計によれば、2023年の世界でのEV販売台数は約1400万台に達しました。

わずか5年前の2018年に比べて6倍以上という数字で、2023年に販売された自動車の5台に1台はEV、という計算になります*1。

日本で生活していると、EVがそこまで普及しているという実感はないかもしれません。

というのもEV市場を牽引しているのは中国、アメリカ、欧州に偏っているという実情があるからです。これらの国・地域でのEVの登録台数は極端とも言える伸びを示しています。

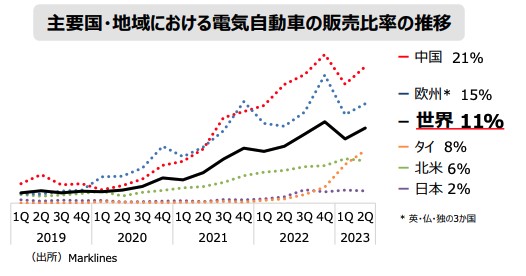

主要国・地域での自動車販売に対するEVの比率

出所:「参考資料(自動車)」P4 内閣府

これには、各国・地域が政策的にEVの生産や普及を後押ししているという事情もあります。

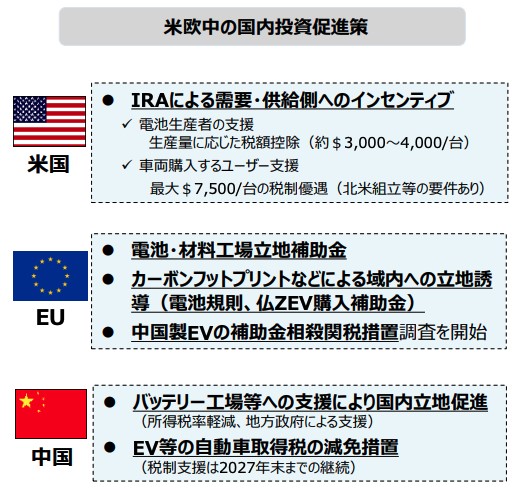

米欧中のEV普及に関する政策

出所:「参考資料(自動車)」P4 内閣府

詳しく見ていくと、このような動きがありました。

まずアメリカでは、2023年のEV新規登録台数は合計140万台で、2022年と比較して40%以上増加しました。

購入者に対する税制優遇があり、人気モデルの一部が税額控除の対象になったことで、例えばテスラのモデルYは、2023年の販売台数が2022年に比べて50%も増加しています。

欧州では2023年のEVの新車登録台数が約320万台で、2022年より約20%増加しています。もともとEVの販売率が高いエリアでしたが、市場が成熟しています。

そして中国です。2023年のEV新車登録台数は810万台に達し、2022年に比べて35%増加しています。

それだけでなく、中国はEVの輸出国にもなっており、2023年のEV輸出は2022年よりも80%増加しました。

EV生産台数の増加やEVの普及には、世界的に「脱炭素」企業に対する投資家の注目が高まったことも理由と考えられます。

EV熱からの潮目の変化

しかしここにきて、潮目が大きく変わりつつあります。

ドイツが補助金を廃止

まずドイツです。政府と大手メーカーは2030年までに少なくとも1500万台のEVを普及させるという目標を掲げ、2022年には新車全体の約5分の1を占める勢いでのEV移行が進んでいましたが、翌2023年に減速してしまいました。さまざまな事情が重なったためです。

普及目標を危うくした理由は、ひとつは補助金の廃止です。

年末の予算危機に直面し、一夜にして全てのEV支援を終了することを決定したといいます*2。

また、中国の企業が次々と比較的安価なEVを提供するようになったことも国内のメーカーには圧力になっています。

他国でも相次ぐ軌道修正

そしてEVへの傾注から軌道修正を始めているのは、ドイツのメーカーだけではありません。

米アップルのEV撤退、米フォードのEV事業赤字、ドイツメルセデスベンツの完全EV化からの撤退といった出来事が相次いでいます*3。

2021年まではEVシフト、EV比率の拡大を声を大にして叫んだメーカーですが、それとは違う方向に転換したメーカーが相次いでいるのです。

各メーカーが値引きを余儀なくされてきたことなどが要因です。熾烈な競争に乗ってしまった結果と言えるかもしれません。

他の国でも政策の大幅転換が表明されており、今後のEV市場に大きな影響を与える可能性も出てきています。

イギリスでは2030年までにエンジン車販売禁止を表明していたものの、これを2035年に延期しました。

また、アメリカのバイデン政権も2030年に新車の約半数を「ZEV」にする、という大統領名に署名しています。

「ZEV」とは「走行中にCO2を排出しない車」のことで、EVもその一部ではありますが、プラグインの「ハイブリッド車」も含まれます。完全な電動化だけに固執しないスタンスを示した、と見ることができます。

中国政府もまた、EVだけに固執するのではなく、HEV(ハイブリッド車)も重視する方向に動きつつあります。

EV普及の促進要因と抑制要因

なお、EVの普及には、促進要因と抑制要因の両方があると指摘されています。

グローバルに市場調査を実施している「Fortune Business Insights」は、EV市場には成長と抑制、それぞれを促す環境があるとしています*4。

成長要因としては、各政府が普及のために補助金などの政策を打ち出していることです。

メーカー、ユーザー両者に恩恵をもたらす補助金や税制優遇を設けている国があるのは、アメリカや中国、欧州の事例で先ほどもご紹介したとおりです。

一方でEV普及を抑制する要因もあるとしています。

製造コストの上昇です。

EVは化石燃料ベースの自動車よりもコストが高くなるといいます。

大量生産の軌道に乗っていないため、コストダウンが難しいという事情があります。

また、充電に必要なインフラが未整備だという事情もあります。

もちろん、将来的にはこうした事情は改善されていく可能性もあります。

よって各社はどの路線を進むのか、模索している状況にあるとも言えます。

日本の自動車メーカーはどう出ていくか?

では、日本の自動車メーカーは今後どのような方向に舵を切っていくのでしょうか。

2024年5月に、トヨタはプラグインハイブリッド車やハイブリッド車向けの新しいエンジンを開発すると発表しました*5*6。

EVが伸び悩む中、強みであるエンジン技術に磨きをかけて環境問題への対応をはかっていこうというもので、これにはマツダ、スバルも共同する姿勢を取っています。

なお、トヨタは2030年までに主要車種すべてにハイブリッドを搭載するともしています。米大統領選の動向、誰が大統領になるかによって政策が変化することも睨んでいる、と報じられています*7。

一方でEVシフトを継続する姿勢を取っているのがホンダ、日産です。

ホンダは2024年4月から役員体制を変更し、新型EVで北米市場にターゲティングします*8。

アメリカで開催されたCES(コンシューマー・エレクトロニクス・ショー)では新型EV「サルーン」をお披露目しました。電気変換効率を高めることで電動化を進める、という方向性です。

また日産も、「競争力のあるEVをつくる」ということを中期経営計画に盛り込みました。

2024年度2車種のEV、2025年度に2車種、2026年には4車種のEVを投入する計画です*9。

EVを取り巻く環境は、短期的・中期的・長期的に考えると、先々どのような環境の変化が起きるかを完全に読むことは難しいと言えます。

ただいずれにせよ、産業界の「脱炭素」の路線は変わらないでしょう。問題をどの方向から解決していくかのアプローチはさまざまです。

それぞれの自動車メーカーがそれぞれの強みを生かして立てる戦略に対して、投資家がどのような判断を下していくのか、株価や各種マーケットへの影響はどのように出てくるのか。

また政権や政情が変われば政策も変化する可能性がありますから、それぞれの動向に注目したいものです。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

*1「Trends in electric cars」IEA

*2「Germany's shift to electric cars slows down in 2023 as subsidies axed」Clean Energy Wire

*3「EV傾注から軌道修正を始めた欧州メーカー、米中両政府は現実路線」日経クロステック

*4「電気自動車/電気自動車市場」Fortune Business Insights

*5「SUBARU、トヨタ、マツダ、カーボンニュートラル実現に向け、電動化時代の新たなエンジン開発を「三社三様」で宣言」トヨタ自動車ほか

*6「トヨタがPHVやHV向け新エンジン開発へ、マツダ・スバルも…環境対応車の競争力を強化」読売新聞オンライン

*7「トヨタHV、米国で独走 シェア6割、主要全車種に搭載へ 割高なEV敬遠が追い風」日本経済新聞

*8「ホンダは新体制で“北米シフト”鮮明に、新型EV「HONDA 0シリーズ」で反転攻勢なるか」ダイヤモンド・オンライン

*9「日産が新たな中期経営計画、「競争力のあるEVを造る」」日経クロステック