金利は今後も上がる?私達の生活への影響はなにがある?

2024年に日銀がマイナス金利を解除して以降、日本でも金利は上昇傾向にあります。「今後も金利は上がるのか」「金利が上がると家計にどんな影響があるのか」といった疑問を持つ人もいるでしょう。

本コラムでは、金利が上昇する背景や生活への影響、今後の見通し、必要な備えについて解説します。

金利はなぜ上がる?その基本と背景

そもそもなぜ金利は上がったり下がったりするのでしょうか。まずは金利が上昇する背景についてみていきましょう。

金利が変動する仕組み

金利にはさまざまな種類がありますが、期間による分類として「短期金利」と「長期金利」があります。

短期金利とは、期間1年以内のお金の貸し借りに使われる金利です。

代表的なものに、銀行間の貸し借りに適用される「無担保コール翌日物金利」があります。日銀はこの金利を政策金利として上げ下げすることによって、経済や物価の安定を図っています。*1

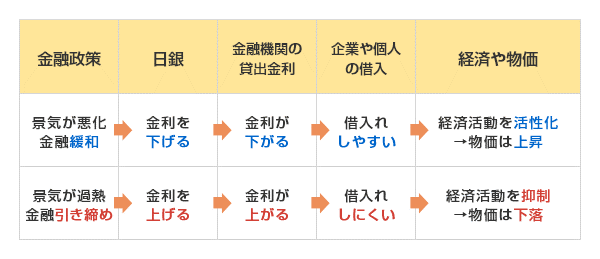

日銀による金融政策と経済・物価の関係は以下のとおりです。

出典)三菱UFJ銀行「金融緩和とは?私たちの生活にどう影響するの?」

一方、長期金利とは、期間1年以上のお金の貸し借りに使われる金利です。

代表的なものに、10年物国債利回りがあります。短期金利は日銀の金融政策によって決まりますが、長期金利は基本的に景気の先行きや物価上昇の予測を反映して市場で決まります。*2

ただし、長期金利は完全に市場取引のみで決まるわけではなく、短期金利や日銀の金融政策に影響を受けることがあります。

金利が上昇傾向にある理由

金利が上昇傾向にあるのは、日銀が金融政策の方針を転換して利上げを実施しているからです。

日銀はデフレ脱却と持続的な経済成長を実現するために、2013年1月に物価安定の目標を消費者物価の前年比上昇率2%と定め、長期にわたって大規模な金融緩和策を継続してきました。*3

具体的には、日銀当座預金の政策金利残高に▲0.1%のマイナス金利を適用する「マイナス金利政策」、長期金利を低く抑え込むために操作目標を定めて長期国債の買い入れを行う「長短金利操作(イールドカーブコントロール)」などが実施されました。*4

しかし、賃上げの動向などから2%の物価安定目標の実現に見通しがついたとして、2024年3月にマイナス金利政策を解除し、長短金利操作を終了しました。

その後も複数回利上げが実施され、2025年1月の会合では政策金利が0.5%に引き上げられました。*3

最近の政策金利と長期金利の推移

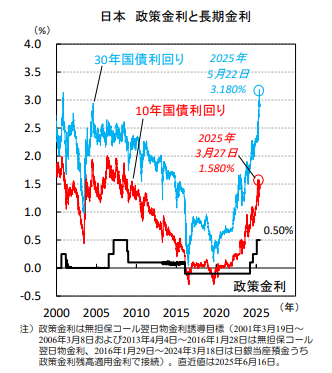

日本の政策金利と長期金利の推移は以下のとおりです。

出典)三菱UFJアセットマネジメント「特別レポート(2025年6月17日号)」

近年では、政策金利と長期金利のどちらも大きく上昇していることがわかります。

2025年1月の金融政策決定会合以降、政策金利は0.50%で据え置かれており、10年国債利回りの直近値は1.424%です(2025年6月20日時点)。*5 *6

金利が上がると私達の生活にはどんな影響がある?

金利上昇は、私達の生活にさまざまな影響を与えます。ここでは、特に家計への影響が大きいものを紹介します。

預金金利や個人向け国債の利率の引き上げ

金利が上がると、連動して普通預金や定期預金などの金利が引き上げられる可能性があります。

また新規発行される個人向け国債などの利率も上がります。*7

たとえば、2025年1月に日銀が追加利上げを実施した際は、複数の銀行で普通預金金利を引き上げる動きがみられました。

預金金利や個人向け国債の利率が引き上げられれば、その分利息収入が増えるため、家計にとってはプラス要因となります。

生命保険の予定利率の引き上げ

予定利率とは、保険会社などが契約者に約束する利回りです。金利が上がると、予定利率の引き上げにつながります。*8

保険会社は、契約者から受け取った保険料を運用して保険金の支払いに備えています。そのため、保険金額が同じであれば、予定利率が引き上げられると保険料が下がる仕組みになっています。

保険料が下がったり、解約返戻金や満期保険金が増えたりする可能性があるため、家計にとってはプラス要因といえます。

住宅ローン金利の引き上げ

金利が上がると、住宅ローン金利が引き上げられる可能性があります。

住宅ローンの変動金利は、短期プライムレートをもとに決まるのが一般的です。短期プライムレートとは、金融機関が1年未満の短期貸出に適用する最優遇金利を指します。短期プライムレートは政策金利をもとに決まるため、日銀が利上げを実施すると連動して住宅ローンの変動金利も上がる傾向にあります。*9

また、住宅ローンの固定金利は長期金利に影響を受けます。*10

近年は10年国債利回りなどの長期金利も上昇傾向にあるため、大手銀行を中心に固定金利型の住宅ローン金利を引き上げる動きがみられます。*11

住宅ローン金利が上がると毎月の返済額や総返済額が増えるため、家計にとってはマイナス要因となるでしょう。

金利は今後も上がる?日銀の金融政策の注目点

今後も金利が上がるかどうかは、日銀の金融政策に左右されます。日銀の金融政策の動向と注目しておきたいポイントを紹介します。

2025年6月会合では政策金利を0.50%で据え置き

2025年6月に開催された金融政策決定会合において、日銀は政策金利を0.50%で据え置くことを決定しました。3会合連続の現状維持となります。*5

国内景気の先行きについては、「各国の通商政策などの影響で成長ペースは鈍化する」との見解を示しました。

トランプ関税によって世界経済の不確実性が高まっていることから、経済や物価への影響を慎重に見極める必要があると判断したと考えられます。

金融政策の正常化への姿勢に変わりはありませんが、経済や物価の状況によっては、利上げペースが鈍化する可能性があるでしょう。

国債買い入れ減額のペースを縮小へ

2025年6月の会合では、債券市場から買い入れる長期国債を減額する措置について、2026年4月以降の減額ペースを緩めることも決定しました。

国債買い入れとは、金利を押し下げて景気を刺激する金融緩和策の1つです。日銀が債券市場から長期国債を買い入れることで、長期金利を低く抑える効果があります。*12

日銀は金融政策の正常化に向けて、2024年7月の金融政策決定会合で長期国債の買い入れ減額計画を決定しました。

日銀が国債の買い入れを減らすことで、長期金利に上昇圧力がかかる可能性があります。*12

しかし、直近では長期金利が急上昇する場面がありました。国債買い入れの減額ペースを縮小することで、不安定になっている債券市場に配慮したと考えられます。

今回の決定により、長期金利の上昇ペースが緩やかになる可能性があるでしょう。

金利上昇に備えて今からできる対策は?

金利上昇への備えとして、家計においては次のような対策が考えられます。

固定費を中心に家計を見直す

金利が上がると、預金金利の上昇などのプラス要因がある一方で、住宅ローン金利の上昇などにより生活コストが増加することもあります。

家計への負担を軽減するには、固定費を中心に支出を見直すことが有効です。

固定費とは、毎月ほぼ定額でかかる支出を指します。具体的には、家賃などの住居費、スマホ代、保険料、駐車場代、サブスクなどが該当します。

固定費は一度見直すと節約効果が長く続くため、食費や日用品費などの変動費に比べるとより大きな金額の節約が可能です。*13

まずは固定費の節約に着手し、さらに余裕があれば食費などの節約にも取り組むとよいでしょう。

住宅ローンは金利タイプに応じた備えを

これから住宅ローンを組む場合は、変動金利と固定金利のどちらを選ぶか慎重に判断する必要があります。

変動金利のほうが金利水準は低めですが、借入後に金利が上昇して返済負担が増えるリスクがあります。

一方、全期間固定金利なら借入時の金利がずっと続くため、金利変動リスクを回避できます。固定金利ほどの金利水準までは上がらないと考えるなら変動金利、金利上昇の影響を気にしたくないなら固定金利を検討するとよいでしょう。*14

すでに変動金利で住宅ローンを組んでいる場合は、繰り上げ返済の活用が選択肢です。

毎月の返済とは別に元金の一部を返済することで、支払利息を減らす効果が期待できます。

保険の見直しを検討する

金利上昇により予定利率が引き上げられると保険料は下がります。

ただし、加入中の保険の保険料が下がるわけではなく、その恩恵を受けられるのは新たに契約する人に限られます。*8

保険の見直しを行い、必要に応じて新しい保険に加入し直すことで、現在と同程度の保障を確保しながら保険料の負担を減らせる可能性があります。

今後も金利上昇が続く場合、さらに予定利率が引き上げられる可能性もあるため、保険見直しのタイミングは慎重に判断する必要があるでしょう。

まとめ

金利は上昇傾向にありますが、今後も金利が上がるかどうかは日銀の金融政策に左右されます。

日銀は金融政策正常化の姿勢を崩していませんが、トランプ関税などの影響で世界経済の不確実性は高まっており、3会合連続で政策金利は据え置きが続いています。

金利が上がっても対応できるよう、家計の見直しなどを行いながら、日銀の動向を注視しておくことが重要です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJモルガン・スタンレー証券「短期金利(たんききんり)」

*2 三菱UFJモルガン・スタンレー証券「長期金利(ちょうききんり)」

*3 Money Canvas「【2025年】日銀が利上げするとどうなる?生活への影響や理由を解説」

*4 mattoco Life「日銀の追加利上げ 金融政策の正常化はどうなる?」

*5 NHK「日銀 植田総裁 国債減額ペース緩める措置「金利変動など配慮」」

*6 財務省「国債金利情報(金利情報)」

*7 mattoco Life「金利のある世界とは 私達の生活への影響は何がある?」

*8 東証マネ部「生命保険会社の「予定利率引き上げ」が及ぼす影響とは」

*9 三菱UFJ銀行「利上げとは?住宅ローンや為替・株価・物価に与える影響をわかりやすく解説」

*10 日本経済新聞「住宅ローン、変動金利も上昇 固定金利とどちらを選ぶ?」

*11 日本経済新聞「6月の住宅ローン金利、大手銀行が固定型引き上げ」

*12 Money Canvas「国債買い入れ減額 日銀の決定は市場にどんな影響をもたらす?」

*13 三菱UFJニコス「固定費を節約する方法は?家計の見直しポイントを解説」

*14 三菱UFJ銀行「【2025年最新】住宅ローンの金利は今後どうなる?今後の金利上昇リスクを踏まえた住宅ローンの選び方」