NISAの非課税期間はどれくらい?旧NISAとの違いを含めて詳しく解説

NISA(少額投資非課税制度)は、投資で得られる利益に税金がかからない点が大きな魅力です。2024年から始まった新しいNISAでは非課税期間が大幅に見直され、より長期的な資産形成に活用しやすくなりました。

本コラムでは、新旧制度を比較しながらNISAの非課税期間や注意点をくわしく解説します。

NISAの非課税期間とは

非課税期間は、NISAを理解するうえで重要なポイントのひとつです。ここでは、非課税期間の基本的な仕組みを説明します。

非課税期間の基本的な仕組み

NISAにおける非課税期間とは、NISA口座を通じて購入した金融商品(株式、投資信託など)から得た利益が非課税になる期間のことです。*1

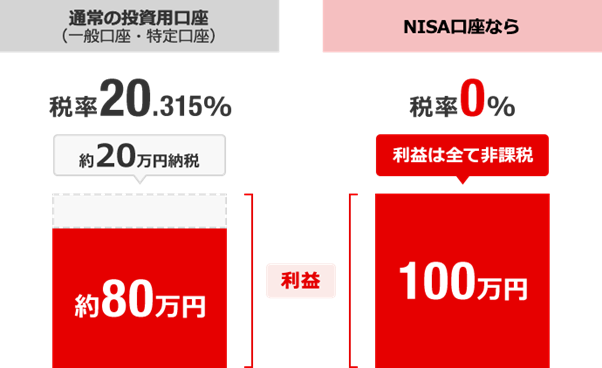

一般口座や特定口座といった課税口座の場合、利益に20.315%の税率で課税されます。仮に100万円の利益が出た場合、約20万円の税金がかかるため、手元に残るのは約80万円です。それに対して、NISA口座なら利益に税金はかかりません。すべて非課税になるため、利益100万円はそのまま手元に残ります。

出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

このように、NISA口座なら利益に課税されないため、課税口座よりも有利に運用できます。

非課税で運用すると投資成果はどれくらい変わるのか

NISAの非課税メリットをシミュレーションで確認してみましょう。

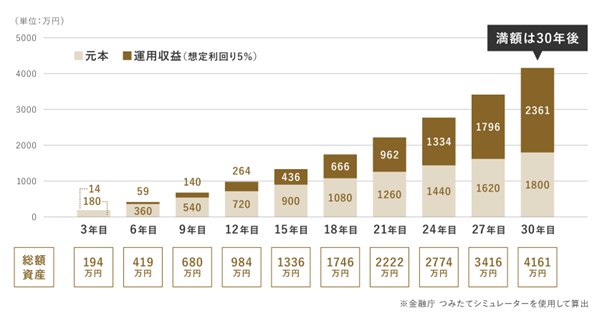

NISA口座で毎月5万円をつみたて、想定利回り5%で複利運用した場合、30年後の運用成果は以下のとおりです。

出典)三菱UFJモルガン・スタンレー証券「NISAの投資シミュレーション!1,800万円は5・10・20・30年後いくらになる?」

投資元本1,800万円に対し、運用収益は約2,361万円です。NISA口座では運用収益に課税されないため、資産総額約4,161万円はそのまま手元に残ります。*2

これが課税口座であれば、運用収益に約20%課税されるため、NISA口座よりも手元に残るお金が約472万円(約2,361万円×約20%)少なくなります。

なお、運用期間が長くなるにつれて資産の増え方が大きくなっているのは複利効果によるものです。複利効果とは、投資で得た利益を元本に組み入れて再投資することで、利益が利益を生み、資産が増える効果を指します。一般的には、運用期間が長くなるほど複利効果は高まります。

NISAの非課税期間はどれくらい?新旧制度比較

以下は、NISAの新旧制度の比較表です。

出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

旧NISAの非課税期間はつみたてNISAが最長20年間、一般NISAが最長5年間と上限がありました。また、制度自体にも期限が設定されていました。*1

2024年からのNISAでは非課税期間が無期限となり、制度も恒久化されました。

この見直しにより、生涯を通じて非課税で運用を続けられるようになりました。

旧NISAで保有している商品はどうなる?

旧NISAで保有している商品は、2024年からのNISAの外枠で管理されます。*3

つみたてNISAは購入時から20年間、一般NISAは5年間、非課税のまま保有可能です。たとえば、2023年につみたてNISAで購入した商品は2042年まで、一般NISAで購入した商品は2027年まで運用を継続できます。

途中売却も可能で、非課税期間終了後は課税口座に払い出しされます(詳細は後述)。

NISAのその他の変更ポイント

2024年からのNISAでは、非課税期間の無期限化以外にも見直しが行われ、使い勝手が大きく向上しています。主な変更点を確認しておきましょう。

つみたて投資枠と成長投資枠の併用が可能

旧制度では、つみたてNISAと一般NISAのどちらか一方を選ぶ必要がありました。 新制度では、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用でき、年間最大360万円まで投資可能です。*1

さらに、非課税保有限度額も最大1,800万円(うち成長投資枠は1,200万円まで)に拡大しました。旧制度ではつみたてNISAが20年間で最大800万円、一般NISAが5年間で最大600万円だったため、非課税で投資できる金額が大幅に拡大したといえます。

非課税投資枠の再利用が可能

もうひとつの大きな変更点として、非課税投資枠の再利用が可能になったことが挙げられます。*4

NISA口座で保有している商品を売却した場合、翌年以降に売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、その枠を使って再び投資ができます。旧制度にはなかった仕組みのため、大きな改善点といえるでしょう。

旧NISAの非課税期間終了時の注意点

旧NISAで株式や投資信託などを保有している場合は、非課税期間の終了に備えて以下のポイントを押さえておくことが重要です。

非課税期間終了時の選択肢は2つ

旧NISAで保有している商品は、2024年からのNISAに移管することはできません。そのため、旧NISAの非課税期間終了時は以下2つのいずれかを選択する必要があります。*3

- 非課税期間終了前に売却する

- 課税口座へ移管する

2024年からのNISAに移管したい場合は、非課税期間終了前にいったん売却して現金化し、あらためてNISAで買い直すことになります。*5

売却せずにそのまま保有を続けた場合は、非課税期間終了時点の時価を取得価額として課税口座(特定口座または一般口座)に移管されます。

基本的に手続きは不要です。ただし、特定口座を持っている人が一般口座への移管を希望する場合は、金融機関へ所定の依頼書を提出する必要があります。

課税口座へ移管する場合は取得価額に注意する

旧NISAの商品で損失が出ている場合は、非課税期間終了時に課税口座に移すのは慎重に判断する必要があります。

例えば、旧NISAで株式を100万円で購入した後に株価が値下がりして80万円になった場合、非課税期間終了時には80万円を取得価額として課税口座へ移管されます。

その後、株価が90万円になったときに売却すると、80万円との差額10万円に対して約20%課税されます。 購入時からは10万円の損失が出ているにもかかわらず、税金を払わなくてはなりません。*6

このようなケースでは、非課税期間終了前に売却するのも選択肢となるでしょう。

まとめ

旧NISAの非課税期間はつみたてNISAが20年間、一般NISAが5年間でしたが、2024年からのNISAでは無期限となりました。

非課税保有限度額の範囲であれば、生涯を通じて非課税で運用を続けられるため、長期的な資産形成に適しています。将来に向けてまとまった資産を作っていきたい場合は、無理のない範囲でNISAを有効活用しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ銀行「NISA(少額投資非課税制度)」

*2 三菱UFJモルガン・スタンレー証券「NISAの投資シミュレーション!1,800万円は5・10・20・30年後いくらになる?」

*3 金融庁「2023年までのNISA」

*4 金融庁「NISAを知る」

*5 三菱UFJ銀行「【NISA】新制度で上限額や限度額はどう変わった?変更点をくわしく解説」

*6 三菱UFJ eスマート証券「旧一般NISAの非課税期間終了! 損している時はどうする?」