不動産投資とは 利回りやリスクとあわせ基本知識を解説

不動産投資とは 利回りやリスクとあわせ基本知識を解説

資産形成を目的に、不動産投資に興味を持つ人が増えています。安定した家賃収入が期待できますが、リスクも存在するため、仕組みを理解したうえで始めることが重要です。

本コラムでは、不動産投資の利回りやコスト、リスクなどの基礎知識を解説します。

不動産投資とは

不動産投資とは、アパートなどの賃貸用不動産を取得し、入居希望者に貸し出して家賃収入を得る方法です。入居者がいれば、毎月一定額の家賃収入を得られます。*1

ただし、長期にわたって安定的に収益を得るには、物件の選定や資金計画が重要になります。また、物件の取得から入居者募集、維持管理などをすべて一人で行うのは現実的ではないため、不動産会社のサポートを受けるのが一般的です。

投資対象物件の種類

不動産投資の対象となる主な物件の種類は以下のとおりです。*2

- 区分マンション

- 一棟マンション

- 一棟アパート

- 戸建て

区分マンション(区分所有)は、分譲マンションの1室を取得して貸し出すことです。*3

代表的な投資先として、都心のワンルームマンションなどがあります。

一棟マンション・一棟アパートは、物件を丸ごと一棟取得する方法です。

複数の住居を一括で取得することになるため、1室を取得する区分マンションや戸建てに比べると規模は大きくなります。*1

また、それぞれ新築と中古に分けられます。新築は入居希望者からの人気は高くなりますが、その分価格も高い傾向にあります。

中古は価格が比較的安い一方で、築年数が古いと建物の維持・修繕費がかかりやすく、ローンを組みにくいのがデメリットです。*2

金融機関で資金調達が可能

株式や投資信託であれば数万円程度から売買できますが、不動産の場合は最低でも数百万円程度からと高額になります。*4

ただし、投資する不動産を担保に資金の借り入れが可能です。金融機関のローン審査に通過すれば、自己資金が少なくても不動産投資を始められます。*2

不動産投資のコスト

不動産投資では、購入時と物件の維持管理にコストがかかります。それぞれくわしくみていきましょう。

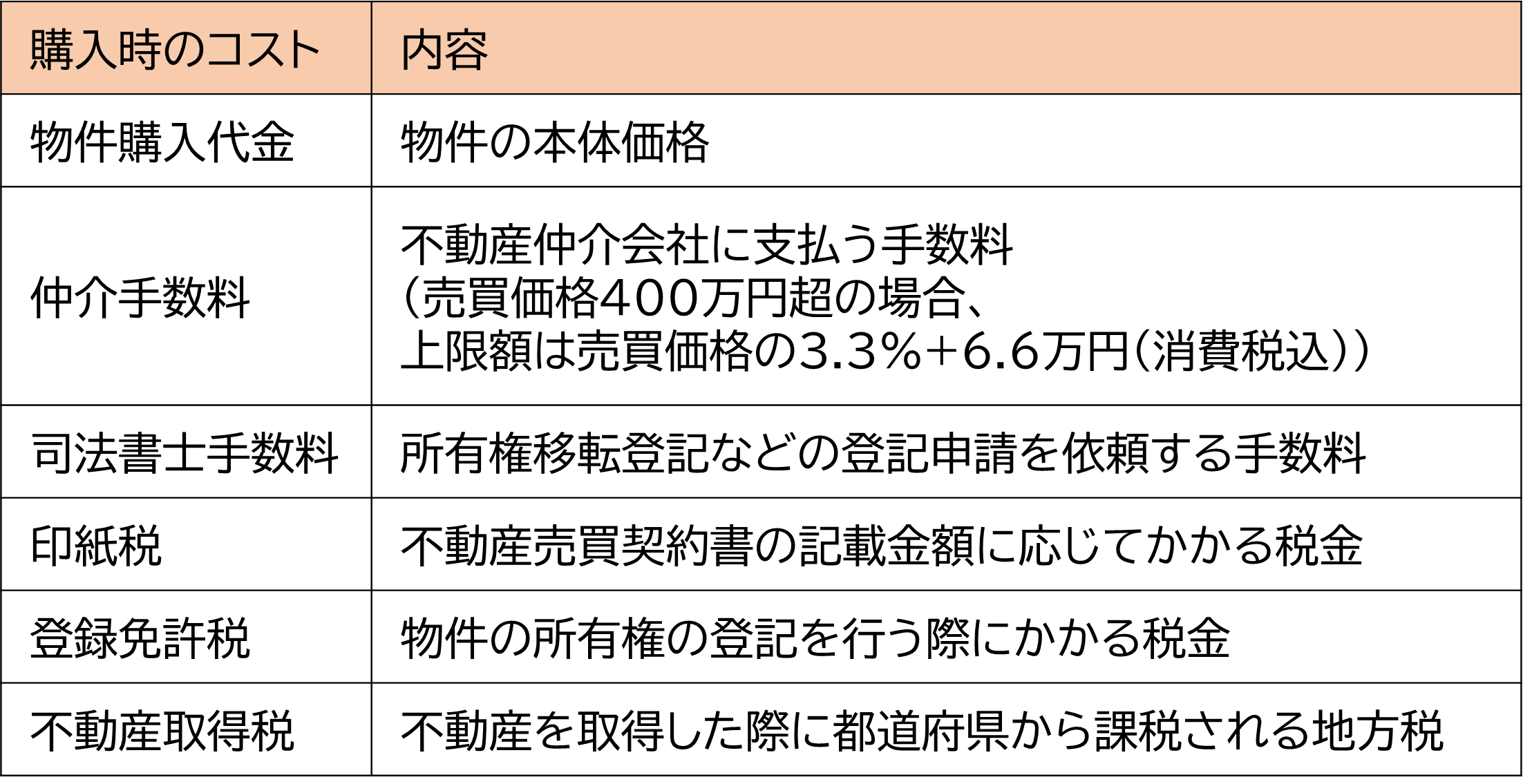

購入時のコスト

物件購入時にかかる主なコストは以下のとおりです。

出典)三菱UFJ不動産販売「不動産投資の基礎知識 4. コストについて」をもとに筆者作成

賃貸用不動産を取得する際は、物件購入代金以外にもさまざまな費用・税金がかかります。これらも考慮に入れて投資判断を行うことが大切です。*5

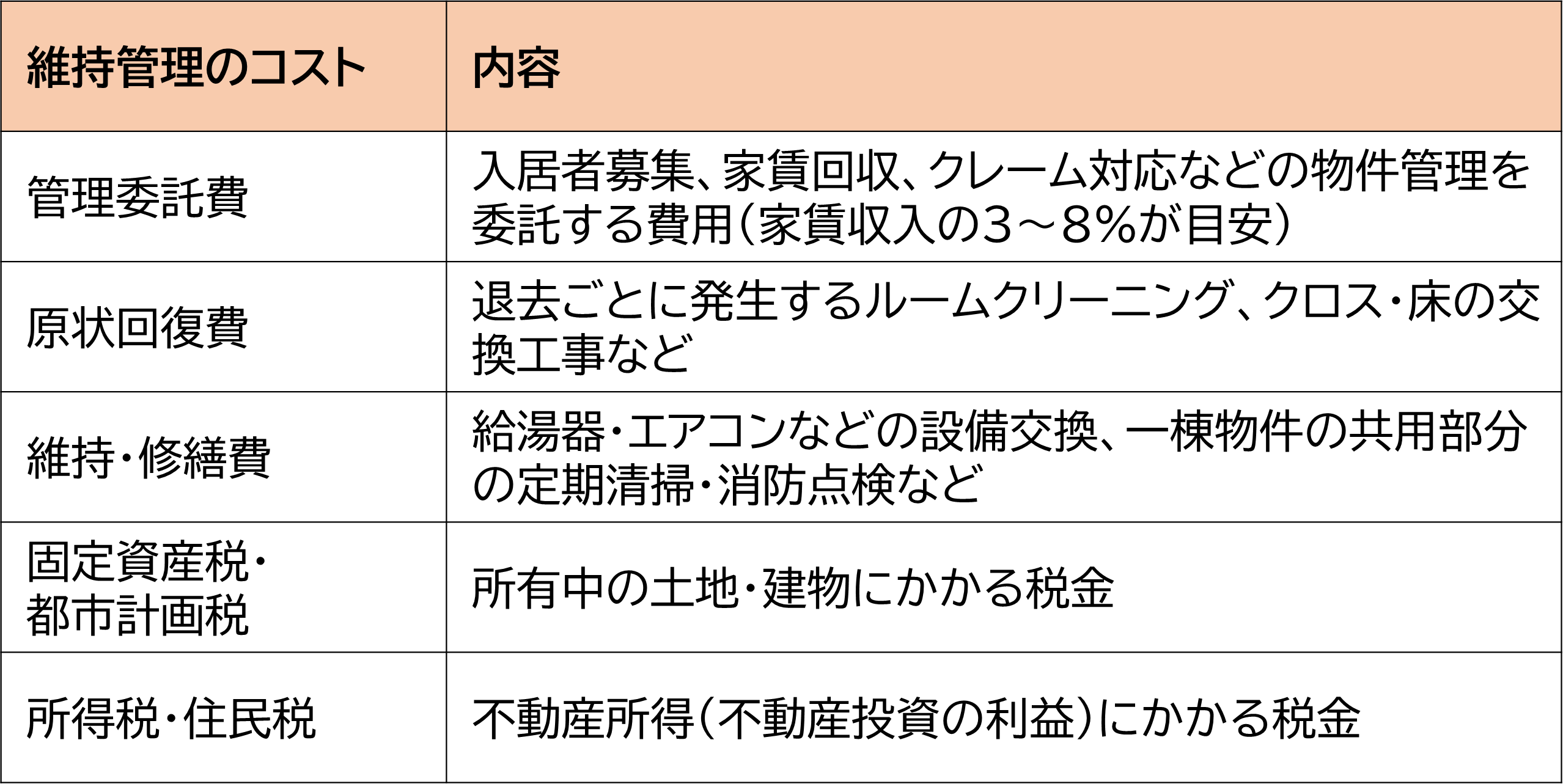

維持管理のコスト

不動産投資では、物件取得後に賃貸経営を維持するための費用・税金もかかります。主なコストは以下のとおりです。

出典)三菱UFJ不動産販売「不動産投資の基礎知識 4. コストについて」をもとに筆者作成

区分マンションの場合、上記のほかに管理費・修繕積立金の支払いが毎月発生します。*6

不動産投資の利回りの計算方法

利回りとは、投資金額に対する利益の割合です。不動産投資では、大きく「表面利回り」と「実質利回り」の2種類があります。*7

物件選びの判断材料となるため、両者の違いを理解しておきましょう。

表面利回り

表面利回りとは、年間家賃収入の総額を物件価格で割って算出した利回りです。*7

表面利回り(%)=年間家賃収入÷物件価格×100

不動産投資の収益性を表す指標のひとつで、物件情報にはこの表面利回りが記載されていることが多いです。対象物件を絞り込む際の目安になりますが、物件購入時の諸経費や維持管理コストが考慮されていない点に注意が必要です。

実質利回り

実質利回りとは、物件購入時の諸経費・税金や維持管理コストを考慮して算出した利回りです。

実質利回り(%)=(年間家賃収入-維持費・税金)÷(物件価格+購入時の諸経費・税金)×100

表面利回りはコストが反映されていないため、実質利回りのほうが不動産投資の収益性をより正確に表します。

投資物件を選ぶときは表面利回りだけで判断せず、実質利回りも確認しましょう。

不動産投資のリスク

不動産投資は安定した収益が期待できる一方で、以下のようなリスクも存在します。

空室リスク

不動産投資では、入居者がいない空室の状態では家賃収入を得られません。空室期間が長引くと、収益性が大きく低下してしまいます。

競合物件の状況などについて情報収集し、空室率を見積もることが重要です。*4

人口が密集する都市部は賃貸需要が見込めるため、郊外よりも空室リスクが低い傾向にあります。*7

家賃滞納リスク

入居者がいても、家賃を滞納されてしまうと収入を得られなくなってしまいます。管理会社と連携して入居審査を強化するなどの対策が必要です。

また、不動産会社の滞納保証サービスを利用すれば、万が一滞納が発生した際は保証会社が家賃の支払いを保証してくれます。*8

費用がいくらかかるかを確認したうえで、導入を検討するとよいでしょう。

建物老朽化リスク

購入した物件(建物)を良好な状態に保つには、定期的なメンテナンスが不可欠です。*4

築年数が経過した中古物件では、修繕費用が高額になるケースもあります。建物の状態や修繕履歴を確認し、将来的な出費を見込んでおく必要があるでしょう。

自然災害リスク

不動産は実物資産であるため、地震や火災、台風などの自然災害で建物が損壊するリスクがあります。

火災保険や地震保険の加入が対策になりますが、保険金で損失をどこまでカバーできるかをあらかじめ確認しておくことが大切です。*4

金利上昇リスク

日本は長く低金利が続いてきましたが、近年は金利が上昇傾向にあります。 金融機関のローンを利用して賃貸用不動産を購入する場合は、金利上昇リスクへの備えも必要です。

長期でローンを組む場合は固定金利を検討する、繰り上げ返済の準備をしておくなど、金利が上昇したときの対応を検討しておきましょう。

不動産投資の始め方

不動産投資を始める際は、以下のような手順で物件を取得するのが一般的です。*9

- 情報収集

- 不動産業者に相談

- 物件選定

- 資金計画の立案

- 売買契約・引き渡し

- 賃貸経営をスタート

まずはインターネットや情報誌などを利用して、賃貸用不動産の情報収集を行います。

エリアや立地、投資対象物件の種類、投資金額などの方向性が定まったら、賃貸用不動産を扱っている不動産業者に相談します。資産状況や希望に適した物件を紹介してもらうことも可能です。

希望する物件が見つかったら、現地で物件や周辺環境を確認したうえで購入するかを判断しましょう。

また、自己資金や融資額をいくらにするか、どの程度の実質利回りが見込めるかなどを計算し、無理のない資金計画を立てることが重要です。

その後、正式に売買契約を締結し、売買代金の決済と物件の引き渡しが行われると賃貸経営がスタートします。初めて不動産投資を行う場合は、管理会社に物件の管理を委託すると手間なく運用できます。

少額から不動産投資をする方法は?

不動産投資に興味はあっても、まとまった資金を投資したり、ローンを利用したりするのは難しいと感じる人もいるでしょう。その場合、REIT(リート)であれば、少額から不動産投資を始めることが可能です。

REITとは、多くの投資家から少額の資金を集め、運用のプロがオフィスビルや商業施設などの不動産へ投資する仕組みです。

日本国内の不動産に投資するREITは「J-REIT(Jリート)」と呼ばれます。東京証券取引所に上場しており、1口あたり数十万円程度で購入できます。投資家は、投資金額に応じて分配金を受け取ることが可能です。*10

また、複数のREITを投資対象とする投資信託もあります。

投資信託であれば、REITへの投資を専門家に任せることができ、金融機関によっては月1,000円程度の少額からつみたて投資を始められます。

まとめ

不動産投資は、家賃収入による安定的な収益が期待できる一方で、空室や建物老朽化、災害などのリスクがあります。初期費用や維持管理コストもかかるため、長期的な資金計画も必要です。

資金に余裕がない方や初心者の方は、少額から不動産投資ができるJ-REITや投資信託を検討してみてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ銀行「資産運用10種類を徹底比較!リスクや始め方を初心者向けに解説」

*2 三菱UFJ不動産販売「不動産投資の基礎知識 2. 不動産投資のメリット」

*3 三菱地所「区分所有」

*4 三菱UFJ不動産販売「不動産投資の特徴とリスクをおさえておこう~金融商品との比較」

*5 三菱UFJ不動産販売「不動産投資の基礎知識 4. コストについて」

*6 三菱UFJ銀行「マンション購入前に知っておきたい!「管理費・修繕積立金」を徹底解説」

*7 三菱UFJ不動産販売「不動産投資の基礎知識 3. 不動産投資のはじめ方」

*8 三菱地所ハウスネット「賃貸活用Q&A 入居中の対応について(Q.3 借主が賃料を滞納したらどうするのですか?)」

*9 三菱UFJ不動産販売「不動産投資の基礎知識 5. 物件購入の流れ」

*10 三菱UFJ銀行「月々1,000円で不動産オーナーの気分を!」