ふるさと納税とは 計算方法や仕組みをわかりやすく解説

多くの人が利用している「ふるさと納税」は、返礼品の豪華さが話題になる一方で、仕組みがよく分からないという方も少なくないようです。

ふるさと納税は「納税」ということばがついていますが、実際には、都道府県、市区町村への「寄附」です。お得に利用するためには、控除される上限額や手続きの方法を理解することが必要です。

その一方で、ふるさと納税制度ができた背景を理解した上で、その目的に沿った利用をすることも、制度を維持するうえで大切です。

この記事では、ふるさと納税の基本的な仕組みから計算方法、利用する際の留意点をわかりやすく解説します。

ふるさと納税のしくみ

まず、ふるさと納税のしくみについてみていきましょう。

自治体への寄附と税金からの控除

ふるさと納税は、「納税」ということばがついていますが、実際には、都道府県、市区町村への「寄附」です。*1

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄附金額の一部が所得税と住民税から控除されます。

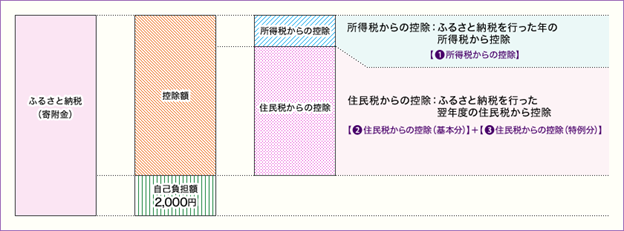

一方、ふるさと納税では、原則として自己負担額の2,000円を除いた全額が控除の対象となります(図1)。*2

図1 ふるさと納税のしくみ

出典)総務省「ふるさと納税のしくみ>税金の控除について」

たとえば、年収700万円の給与所得者で、扶養家族が配偶者のみの場合、30,000円のふるさと納税をすると、2,000円を除く28,000円が控除されます。*3

寄付先は選択できる

ふるさと納税制度では、自分の生まれ故郷に限らず、どの自治体にでもふるさと納税を行うことができます。*1

それぞれの自治体は、ホームページなどでふるさと納税に対する考え方や、集まった寄附金の使い道などを公開しています。

ふるさと納税を行った人が寄附金の使い道を選択できるようになっている自治体もあります。

そうした情報を確認して、応援したい自治体を選びます。

控除額の計算

下の図2は、図1を横に展開したものです。*3

所得税、住民税(基本分)、住民税(特例分)、それぞれの計算方法をみていきましょう。

図2 ふるさと納税の控除額の例

出典)総務省「ふるさと納税のしくみ>ふるさと納税の概要」

(1)所得税

まず、所得税からの控除額(図2の黄色の部分)は、以下の計算式で決まります。*2

所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

*控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

(2)住民税

次に住民税からの控除には「基本分」(図2のグリーンの部分)と「特例分」(同ピンクの部分)があり、それぞれ以下のように決まります。

① 基本分

住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

*控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

② 特例分(住民税所得割額の2割を超えない場合)

住民税からの控除 = (ふるさと納税額 - 2,000円)×(100% - 10%(基本分) - 所得税の税率)

③ 特例分(②で計算した特例分が住民税所得割額の2割を超える場合)

住民税からの控除(特例分) = (住民税所得割額)×20%

*この場合、(1)の所得税、(2)-①の住民税の基本分、そして(2)-③の住民税の特例分の3つの控除を合計しても「ふるさと納税額-2,000円」の全額は控除されず、実質負担額は2,000円を超えることになります。

このように、所得税、住民税ともに、控除の対象となる税額には上限がありますので、控除を受けたい場合には注意が必要です。

なお、以下のウェブサイトには、2,000円を除いて全額控除される、ふるさと納税額(年間上限)の目安が載っていますので、利用する際に参考にすることができます。*4

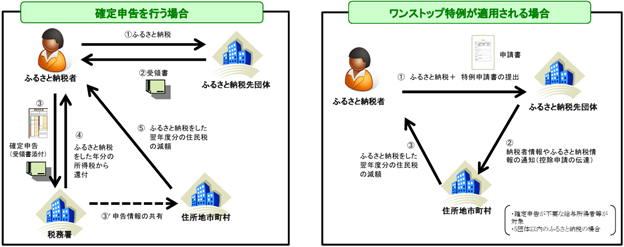

税金控除を受けるための手続き方法

控除を受けるためには、原則として、ふるさと納税を行った翌年に確定申告を行う必要があります。*3

ただし、確定申告の不要な給与所得者を対象に、ふるさと納税先の自治体数が5団体以内である場合に限って、確定申告が不要になる「ふるさと納税ワンストップ特例制度」があります。*5

図3 ふるさと納税で税金控除をうけるための手続き

出典)総務省「ふるさと納税制度について」p.3

(1)確定申告を行う場合

確定申告を行う場合には、ふるさと納税先の団体から送られてきた受領書を添付して確定申告を行います。そうすると、ふるさと納税をした年分の所得税から、控除分が還付されます。

また、申告情報が税務署から住所地の市町村に共有され、ふるさと納税をした翌年度分の住民税が減額されます。

(2)「ふるさと納税ワンストップ特例制度」が適用される場合

「ふるさと納税ワンストップ特例制度」が適用される場合には、ふるさと納税をする際に「特例申請書」を提出します。

そうすると、納税者情報やふるさと納税情報の通知が住所地の市町村に届き、納税者が手続きをしなくても、ふるさと納税をした翌年度分の住民税が減額されます。

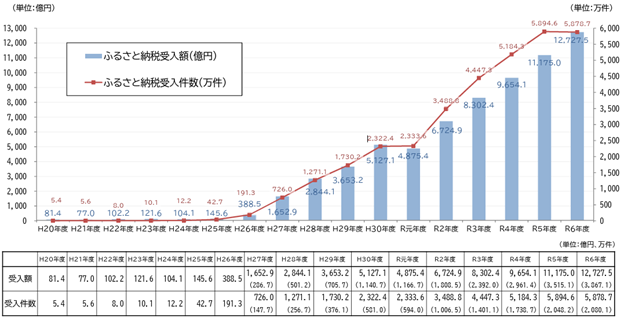

ふるさと納税の利用状況

2024年度の実績をみると、ふるさと納税受け入れ件数は約5879万件、受入額は約1兆2,728億円でした(図4)。*6

図4 ふるさと納税の受け入れ件数と受入額の推移

出典)総務省「ふるさと納税に関する現況調査結果(令和7年度実施)」p.2

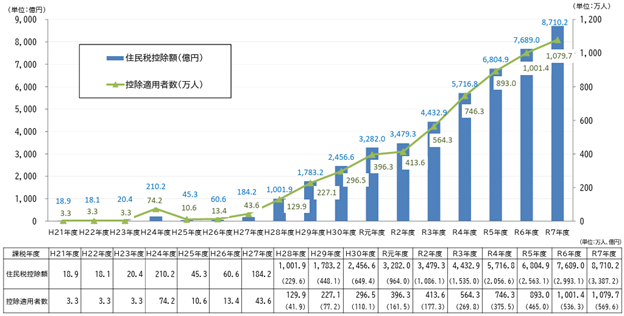

こうした利用増加にともない、ふるさと納税によって住民税を控除された人や控除額の実績も伸びています。

2025年度の課税における住民税控除適用者数は約1,080万人、控除額は約8,710億円に上ります(図5)。

図5 住民税控除適用者数と控除額の推移

出典)総務省「ふるさと納税に関する現況調査結果(令和7年度実施)」p.7

ふるさと納税が本来の目的に沿うように

利用が増えるふるさと納税ですが、この制度の目的はなんでしょうか。

また、その目的どおりの運用になっているのでしょうか。

ふるさと納税の目的

多くの人が地方のふるさとで生まれ、その自治体から医療や教育などのさまざまな住民サービスを受けて育ちます。しかし、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。*1

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税金が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた『ふるさと』に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」という問題提起があり、そこから数多くの議論や検討を経て生まれたのがふるさと納税制度です。

ふるさと納税は、「生まれ育ったふるさとに貢献できる制度」「自分の意思で応援したい自治体を選ぶことができる制度」として創設されました。

寄付額の増加と住民税流出

利用者が増え、地方の自治体への寄付額が増加する一方、都会の自治体はその地域に暮らす住民からの住民税が流出しているという問題があります。

流出額が第1位の横浜市は、2025年度に約343.4億円の税収が流出しました。*6

ふるさと納税の仲介サイトは、自治体の返礼品情報を一覧でき、寄付手続きも行えるため、ふるさと納税はそうした仲介サイトをとおして行うのが一般的です。

しかし、そうした仲介サイト間で「ポイント付与(還元)による競争」が加熱していました。

「返礼品目的の寄付が目立ち、ポイント還元がそれを加速させている」という状況があったのです。

そこで、ふるさと納税の本来の目的から外れてしまうことを危惧した総務省は、ルールを改正し、2025年10月1日から仲介サイトによるポイント還元を禁止しています。*7

返礼品・関連経費の制限

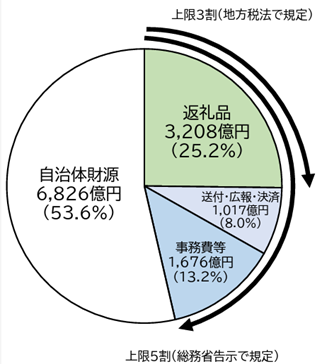

ふるさと納税の本来の趣旨をそこなわないように、返礼品の上限は「寄付額の3割」と決められています。

また、返礼品と関連経費の合計の上限は「寄付額の5割」と規定されています。

下の図6は、2024年度のふるさと納税受入実績1兆2,728億円の使途の内訳です。*6

図6 2024年度のふるさと納税受入実績の使途内訳

出典)総務省「ふるさと納税に関する現況調査結果(令和7年度実施)」p.5

2024年度は、返礼品費が25.2%、返礼品関連費用が21.2%、それらの合計が46.4%で、返礼品も、返礼品と関連費用の合計額も規定の割合に収まっています。

こうした状況を理解し、本来の目的をふまえた利用が、制度を維持するうえで必要だといえるでしょう。

おわりに

ふるさと納税は、地域を応援しながら節税につながる魅力的な制度です。

しかし、その効果を最大限に活かすには、制度の目的や仕組み、上限額、申請手続きへの理解が欠かせません。

返礼品だけに注目するのではなく、寄附先の地域や取り組みに目を向けることで、より意義のある利用ができるのではないでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 総務省「よくわかる!ふるさと納税」

*2 総務省「ふるさと納税のしくみ>税金の控除について」

*3 総務省「ふるさと納税のしくみ>ふるさと納税の概要」

*4 総務省「全額(※)控除されるふるさと納税額(年間上限)の目安」

*5 総務省「ふるさと納税制度について」p.3

*6 総務省「ふるさと納税に関する現況調査結果(令和7年度実施)」(2025年7月31日)p.2, 5, 7, 10

*7 総務省「ふるさと納税の指定基準等について」(2025年5月13日)p.2