「学費といえば学資保険」って本当?他に積み立てる方法はある?

学費は子どもの人生にかかわる大切な資金です。

「いったいいくらかかるの?」

「どうやって準備すればいいの?」

そんな不安をお持ちの方も多いのではないでしょうか。

学費を準備するためには、預貯金、学資保険、投資など、さまざまな方法がありますが、どの方法がいいのでしょうか。

また、どのような視点で選べばいいのでしょうか。

この記事では、学費準備のための具体的な方法を分かりやすくご紹介します。

「いつ、いくら必要か」長期プランを考える

学費を準備するためには、長期的な視点をもつことが大切です。

いつ、いくら必要か、考えてみましょう。

学費はいくら必要?

まず、学費はいくらくらい準備したらいいのでしょうか。

これから、文部科学省と日本政策金融公庫の調査結果を基に、学費の目安をみていきますが、それらの金額には、入学金、授業料の他に、通学費や修学旅行費、学習塾や習い事にかかる費用なども含まれています。*1

まず、3歳の幼稚園入園から大学卒業までにかかった費用の総計は、最低でも1,077.2万円、最高では2,797.6万円で、公立か私立かによって大きな開きがあります。

ただし、これらがすべて一度に必要なわけではありません。

このうち、幼稚園から高校卒業までの15年間にかかる教育費の目安は、すべて公立の場合には596万円、すべて私立の場合は1,976万円となっています。

大学の4年間にかかる費用は、国公立の場合は481.2万円、私立大学文系は689.8万円、私立大学理系は821.6万円が目安です。

表1 幼稚園3歳から大学卒業までにかかる教育費の総額

出典)Money Canvas「大学卒業までにかかる教育費はいくら?高校の授業料無償化でどう変わる?」(2025年6月13日)

〇大学卒業までにかかる教育費について詳しくはこちら

長期プランはどうやって立てる?

このように、公立か私立かによって教育費の総額に大きな開きがあるため、どのような教育を受けたいのか、受けさせたいのか、教育方針を家族で話し合ってみてはいかがでしょうか。*2

小学校から私立に通わせたいのか、中学校・高校は地元の公立なのか、大学はどうするのか。

それによって教育資金の目標額が大きく変わってきます。

教育方針を話し合い、進学のイメージを固め、目標額を定めたら、どう教育資金を準備するのか具体的な計画を立てます。

その際、学費だけでなく、生活費などの毎月の支出、住宅購入や車の買替えといった大きな支出、今後の収入の見通しなどを整理し、長期的なマネープランを立てておくと安心です。

大学への進学を考えている場合は、子どもが高校を卒業するまでと、大学進学以降の2つの期間に分けて考えるといいでしょう。

幼稚園や保育園から高校までは保育料や学費を毎月支払っていくことになるため、日々の収入のなかでやりくりすることもできるでしょう。*3

一方で、大学や専門学校の費用は、数百万円単位の入学金や半年分の学費などをまとめて支払うことになるため、できるだけ早くから準備を始めることが大切です。

どういう方法で備える?

教育資金の備え方の代表的な方法として挙げられるのが、「預貯金」「学資保険」「新しいNISA」の3つです。

この3つの方法にはそれぞれ特徴があるため、それらを理解した上で、上手に組み合わせることが大切です。

順にみていきましょう。

預貯金で蓄える

手軽に始められるのが預貯金です。

預貯金の積み立て方

子どもが高校を卒業するまでは、家計を工夫して、できるだけ貯蓄をしましょう。*2

例えば、月1万円を18年間積み立てれば200万円以上のまとまった金額になります。

児童手当も貯蓄しておくといいでしょう。

児童手当は、「0歳から18歳に達する日以後の最初の3月31日までの間」、以下の金額が支給されます。*4

表2 児童手当の支給額

出典)子ども家庭庁「児童手当制度のご案内」

この児童手当に手を付けずに自動積立などで貯蓄していくと、子どもの中学校卒業までにある程度、まとまった金額を貯めることができます。

預貯金の特徴

預貯金のメリットは元本割れせず、いつでもすぐに引き出せることです。*3

そのため、急に入用になったときにも、さまざまな用途でお金を使うことができます。

また、銀行にお金を預けるだけなので、投資の知識が不要なのもメリットの1つです。

一方、預貯金のデメリットはインフレに弱いことです。

インフレになると、物価が上がるペースに、預貯金の低い金利でお金が増えるペースが追いつかないため、実質的に貯めているお金の価値が下がってしまうのです。

こうした預貯金の特徴を理解することも大切です。

「学資保険」に加入する

教育費の負担が少ない期間に、金融商品を利用して学費を準備する方法もあります。

その1つが「学資保険」です。*2

学資保険とは

学資保険は保険会社が販売する商品で、毎月決まった保険料を支払い、加入時に設定したタイミングで満期保険金を受け取る仕組みになっています。

現在は高い運用利回りはあまり期待できませんが、毎月、保険料が自動で引き落とされていくため、着実に教育資金を積み立てることができます。

家計が苦しくなったときでも取り崩しにくく、結果として学費のための資金は守られます。

仮に子どもが0歳のときから学資保険に加入し、月々約1万円の保険料を15歳まで払い込むと、18歳のときに約200万円の満期保険金を受け取ることができます。

児童手当を積み立てて貯めたお金を合わせれば、まとまった金額になるでしょう。

学資保険の特徴

学資保険のメリットは、確実に教育資金を備えることができ、子どもの入学や進学に合わせて預貯金より高い利率で学資祝金や満期保険金を受け取ることができることです。*3

親などの契約者が死亡した場合、その後の保険料の払い込みが免除され、満期保険金が保証される機能や、払い込んだ保険料相当額を死亡給付金として受け取れる機能があります。

生命保険料控除の対象になるため、節税にもつながります。

ただし、学資保険にはデメリットもあります。

まず、契約途中で解約をすると、戻ってくる解約返戻金が払い込んだ保険料の総額よりも少なくなる可能性があります。*2

特に、契約してからの期間が短いほど元本割れの可能性が高くなりますので、満期まで続けることを前提に加入する必要があります。

また、保険金の受取時期にも注意が必要です。

推薦入試で大学に進学する場合、試験のタイミングが高校3年生の10月から11月ごろと、一般入試より早く、したがって入学金の納付時期も早くなる可能性があります。

多くの場合、学資保険の満期保険金の受取時期は「子どもが18歳になったとき」で設定しますが、推薦入試で進学先が決定してもまだ18歳になっていなければ、満期保険金は受け取ることができません。

そのため、受取時期の設定は、推薦入試も想定して決めるのが賢明です。

また、現在は学資保険の予定利率は低く、逆に手数料は高いため、預貯金同様、インフレに弱いというデメリットもあります。*3

NISAの「つみたて投資枠」で投資する

活用できる金融商品には「NISA」もあります。

NISAは投資で得た利益が非課税になる投資制度で、「つみたて投資枠」では投資信託で年間120万円まで投資することができます。*5

図1 NISAの概要

出典)金融庁「NISAガイドブック」p.7

NISA「つみたて投資枠」の特徴

NISAの「つみたて投資枠」のメリットは、ごく少額から投資が可能で、運用によってお金が増える可能性が高いことです。*3

そのため、預貯金や学資保険と違って、インフレ対策にもなります。

また、いつでも解約でき、手数料も低い商品が多く揃っているのもメリットです。

ただし、NISAはあくまで投資のため、値動きがあり、タイミングによっては元本割れするおそれもあります。

長期・積立・分散投資のメリット

NISAの「つみたて投資枠」は長期・積立・分散投資に適した投資信託で運用できるため、すぐにではなく、子どもの大学進学までに準備する学費を備えるのに適しています。

長い期間投資を続けると複利効果が大きくなります。*5

複利とは、投資や預金等で得た収益を、当初の元本にプラスして運用することで得られる利益のことです。

長期積立のメリットを詳しくみてみましょう。

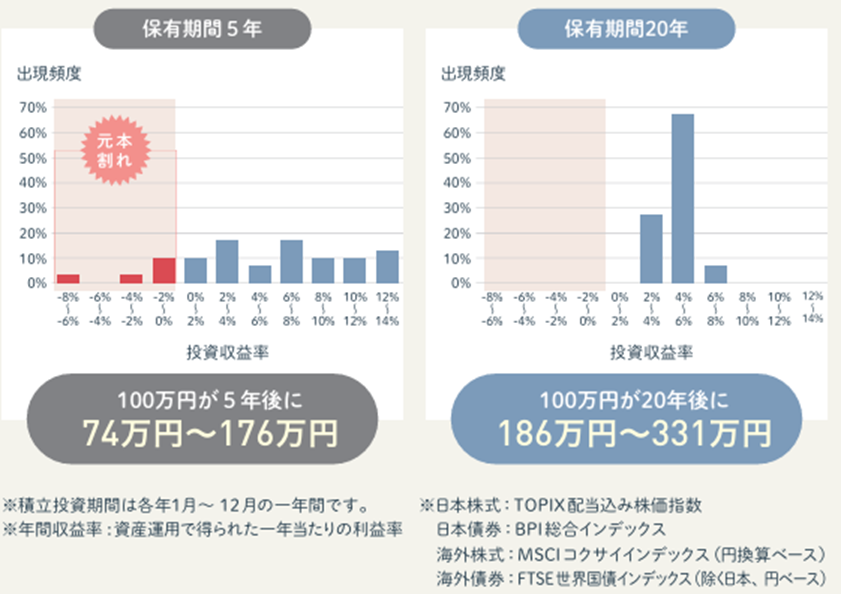

以下の図1は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間のそれぞれについて、金融庁が年間収益率を計算したものです。

図2 長期投資の運用成果

出典)金融庁「NISAガイドブック」p.3

5年間のスパンでみると、投資を始めたタイミングによっては大きな収益が得られることもあれば、元本割れになることもあります(図2 左図)。

一方で、20年という長い期間でみると、どの時点から始めても収益は安定し、1989年以降のデータでは元本割れとなったケースはありませんでした(図2 右図)。

また、1つの資産だけに投資するより、値動きが異なる複数の資産、たとえば国内や海外、株式、債券などに分散して投資を行うことで、価格の変動をある程度抑えることができます。

こうした特徴をもつNISAは長期間にわたって学費を準備するのに適した制度だといえるでしょう。

ただし、元本保証はありませんので、学費をすべてNISAだけで用意するのではなく、学資保険や預貯金などと組み合わせると安心でしょう。*3

おわりに

これまでみてきた、学費を備えるための3つの方法にはそれぞれにメリット・デメリットがあり、「この方法がベスト」とはいいきれません。

「預貯金」と「学資保険」はインフレに弱く、「NISA」は元本割れのリスクがあります。

ただ、「いつ、いくら必要か」を考慮することで、より適切な方法が見えてくるのではないでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 Money Canvas「大学卒業までにかかる教育費はいくら?高校の授業料無償化でどう変わる?」(2025年6月13日)

*2 金融庁 知るぽると「子どもの教育費、どう準備する?」

*3 東証マネ部!「ポイントは「教育資金=10年以上使わないお金」であること 子どもの教育資金「預貯金」「学資保険」「新しいNISA」どれで準備する?」

*4 子ども家庭庁「児童手当制度のご案内」

*5 金融庁「NISAガイドブック」p.3, 5, 7