【弁護士が解説】税金が払えない時にはどうしたらいい?滞納するとどうなる?

近年では、税金などの国民負担率が上昇傾向にあります。年々重くなる税負担に苦しんでいる人も、どんどんふえている状況です。

税金を払わずに放置していると、延滞税(延滞金)や加算税(加算金)が課されるうえに、最終的には滞納処分によって財産を差し押さえられます。

どうしても税金が払えないなら、税務署や自治体の窓口へ早めに相談しましょう。

本記事では、税金を払わない場合のペナルティや、税金を払えない場合の対処法などを解説します。

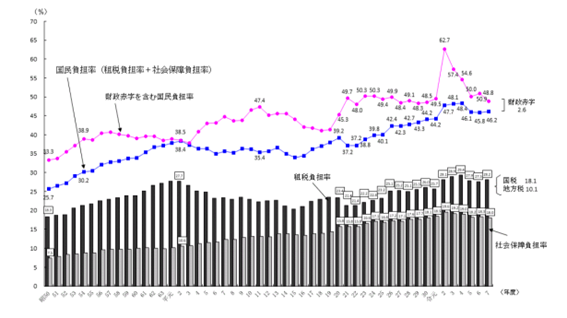

税金などの国民負担率は上昇傾向|令和7年度は46.2%

出典)財務省「負担率に関する資料 国民負担率(対国民所得比)の推移」

税金や社会保険料の負担の重さを表す指標の一つに「国民負担率」があります。

国民負担率は、租税と社会保障を合わせた義務的な公的負担が、国民全体の所得総額(=国民所得)に占める比率です。以下の式によって計算します。

国民負担率=租税負担率+社会保障負担率

租税負担率=(国税額+地方税額)÷国民所得×100%

社会保障負担率=社会保障の負担額÷国民所得×100%

租税負担率は、平成21年・平成22年の21.4%以降は上昇傾向にあり、令和7年度では28.2%となる見通しです。

社会保障負担率は一貫して上昇傾向にあり、昭和50年の7.5%から、令和7年度では18.0%まで上昇する見通しとなっています。

令和7年度の国民負担率の見通しは46.2%で、稼いだお金の半分近くを租税や社会保障の負担が占めることになります。

このような状況では、税金を払えない人が増えることが見込まれます。しかし、税金を払わないまま放置していると、さまざまな弊害が生じてしまいます。

税金を払わないまま放置しているとどうなる?

税金を払わないままにしていると、以下のような事態が生じてしまいます。

- 延滞税(延滞金)が課される

- 加算税(加算金)が課される

- 滞納処分によって財産が差し押さえられる

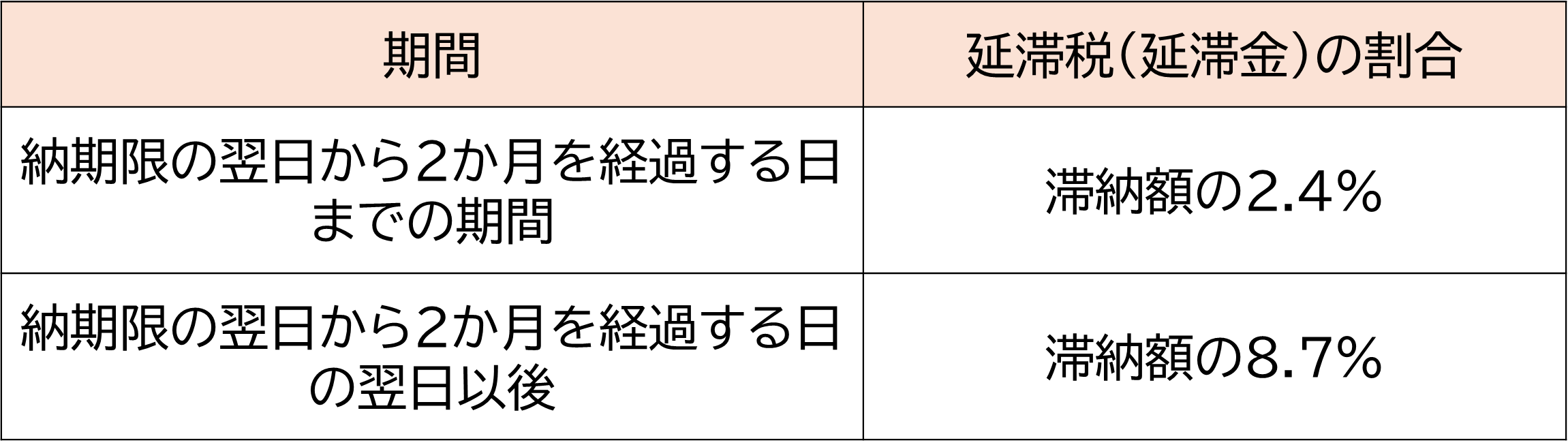

延滞税(延滞金)が課される

税金の支払いが遅れると、国税の場合は「延滞税」、地方税の場合は「延滞金」が課されます。延滞税(延滞金)の割合は以下のとおりです(2020年1月1日以降)。

滞納が続けば続くほど、延滞税(延滞金)が積み重なり、支払うべき金額が増えてしまいます。

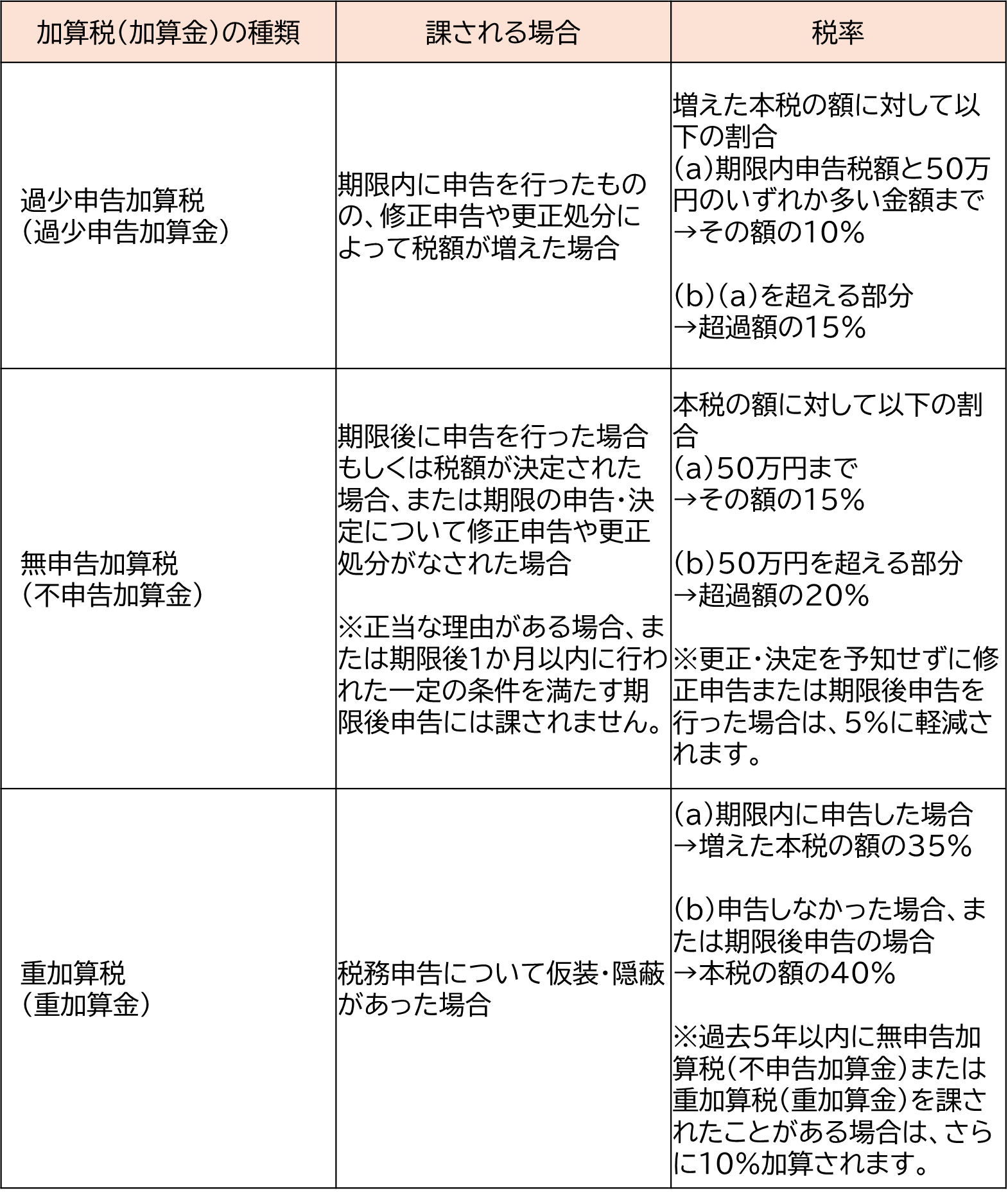

加算税(加算金)が課される

所得税や消費税など、申告が必要な税金について申告を怠った場合や、不正な申告を行った場合は、国税については「加算税」、地方税については「加算金」が課されます。

加算税(加算金)の種類は以下のとおりです。

滞納処分によって財産が差し押さえられる

税金を滞納していると、税務署や自治体から督促状が届きます。

督促状が届いてから一定期間が経過すると、「滞納処分」という手続きが行われます。滞納処分では、預貯金や給与などの財産が差し押さえられ、強制的に税金の支払いに充てられてしまいます。

滞納処分が行われると生活に大きな影響が出てしまうので、そうなる前に何らかの対処をしましょう。

税金が払えないときの対処法

税金が払えないときの対処法としては、以下の方法が考えられます。

- 換価の猶予を申請する

- 納税の猶予(徴収猶予)を申請する

- 借金などについて債務整理をする

換価の猶予を申請する

「換価の猶予」とは、滞納処分による財産の差押えなどを猶予する手続きです。

換価の猶予が認められれば、預貯金や給与の差押えを回避できます。また、延滞税の利率が軽減されます。換価の猶予の期間は、原則として1年以内です。

以下の要件を満たす人は、税務署や自治体に換価の猶予を申請することができます。

(a)納税によって、事業の継続または生活の維持が困難になるおそれがあること。

(b)納税について、誠実な意思を有すると認められること。

(c)納期限から6か月以内に、換価の猶予の申請書が提出されていること。

(d)納税の猶予の適用を受けていないこと。

(e)原則として、換価の猶予を申請しているもの以外に税金の滞納がないこと。

(f)原則として、換価の猶予を申請する税額に相当する担保を提供すること。

納税の猶予(徴収猶予)を申請する

「納税の猶予(徴収猶予)」とは、納税を猶予する手続きです。

納税の猶予が認められれば、預貯金や給与など財産の差押えを回避できるほか、延滞税が減免されます。納税の猶予の期間は、原則として1年以内です。

以下の要件を満たす人は、国税については税務署に「納税の猶予」を、地方税については自治体に「徴収猶予」を申請できます。

(a)以下のいずれかの事由(=猶予該当事実)があること。

・震災、風水害、落雷、火災その他の災害や、盗難によって財産的被害を受けた。

・本人または同一生計親族が病気にかかり、または負傷した。

・事業を廃止し、または休止した。

・事業について著しい損失を受けた。

・上記のいずれかに類する事実が生じた。

(b)猶予該当事実により、税金を一時に納付できないと認められること。

(c)納税の猶予(徴収猶予)の申請書が提出されていること。

(d)原則として、納税の猶予(徴収猶予)を申請する税額に相当する担保を提供すること。

借金などについて債務整理をする

税金以外に借金などの債務を滞納している場合は、債務整理を行うことも選択肢の一つです。

債務整理は、借金などの債務の負担を軽減し、または免除してもらう手続きです。債権者との交渉や裁判所の手続きを通じて、債務の減免が認められることがあります。

借金などが減免されれば、支払う必要がなくなったお金を税金の支払いに充てられるかもしれません。

債務整理については、弁護士や司法書士が相談を受け付けています。

まとめ

税金を払わないまま放置していると、最終的には財産を差し押さえられてしまいます。そうなる前に、税務署や自治体に相談しましょう。猶予制度などの案内を受けられることがあります。

また、弁護士や司法書士に相談して債務整理を行うこともご検討ください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。