老後に年金はいくらもらえる?国民年金・厚生年金の違いと平均額、見込額の調べ方を紹介

公的年金(国民年金・厚生年金)の老齢年金は、老後の家計を支える重要な収入源です。高齢化が進んでいることから、老後に年金がいくらもらえるか不安を感じている人は多いのではないでしょうか。

本コラムでは、国民年金・厚生年金の違いと平均年金額、見込額の調べ方を解説します。

公的年金制度の仕組み

日本の公的年金は、国民年金と厚生年金の2階建てです。さらに3階部分として国民年金基金、企業年金などがあります。

出典)厚生労働省「日本の公的年金は「2階建て」」

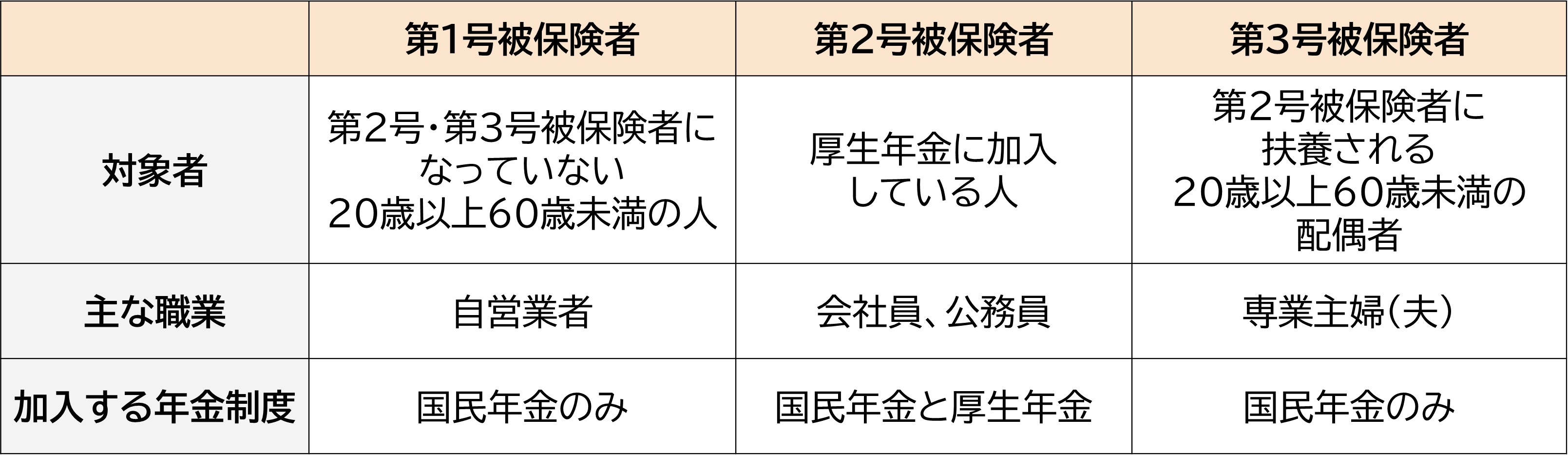

公的年金制度では、20歳以降の職業などによって加入する年金制度が変わります。被保険者の区分は以下の通りです。

出典)厚生労働省「日本の公的年金は「2階建て」」をもとに筆者作成

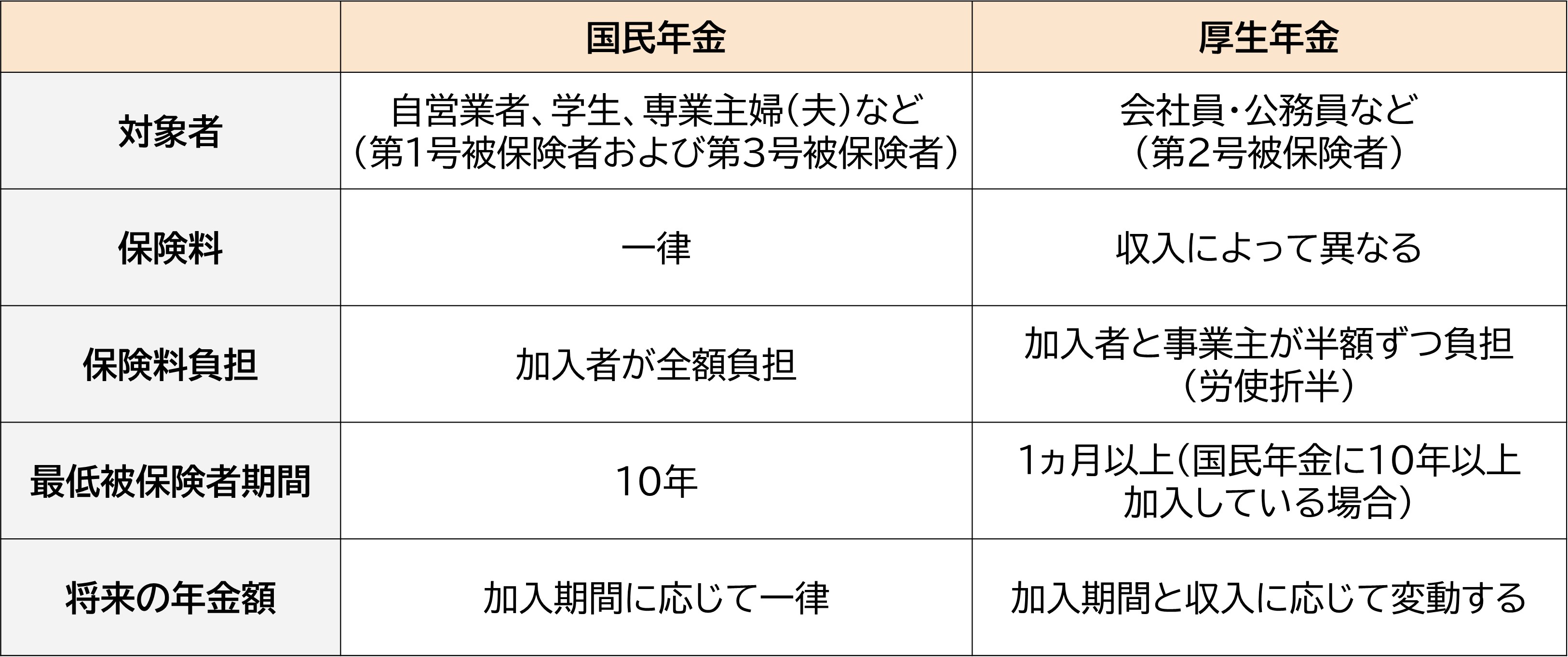

国民年金と厚生年金の違い

国民年金と厚生年金の違いをまとめると次のようになります。

出典)三菱UFJニコス「国民年金と厚生年金の違いは?仕組みや対象者、年金受給額を解説」をもとに筆者作成

国民年金とは

国民年金とは、日本に住んでいる20歳以上60歳未満のすべての人が加入する年金です。自営業者、学生、専業主婦(夫)などは国民年金のみに加入します。*1

令和6年度の国民年金保険料は月額16,980円です。加入者が負担する国民年金保険料は、物価や賃金の伸びに応じて毎年度改定される仕組みになっています。*2

厚生年金の加入者に扶養されている専業主婦(夫)などは、保険料を負担することなく国民年金に加入することが可能です。

国民年金の支給開始年齢は65歳で、納付期間に応じて年金額が決まります。20歳から60歳の40年間、すべての保険料を納付した場合の年金額は月額6.8万円(2024年度)です。*3

厚生年金とは

厚生年金とは、会社員や公務員などが加入する年金制度です。

厚生年金保険料は、加入者と事業主が半額ずつ負担します。厚生年金保険料には国民年金保険料も含まれているため、国民年金と厚生年金の両方を受給できます。

厚生年金の支給開始年齢は、国民年金と同じく65歳です。厚生年金の年金額は、加入期間と働いていたときの収入に応じて決まります。

老後に年金はいくらもらえる?

老後の年金額の目安として、国民年金と厚生年金の平均年金月額を紹介します。

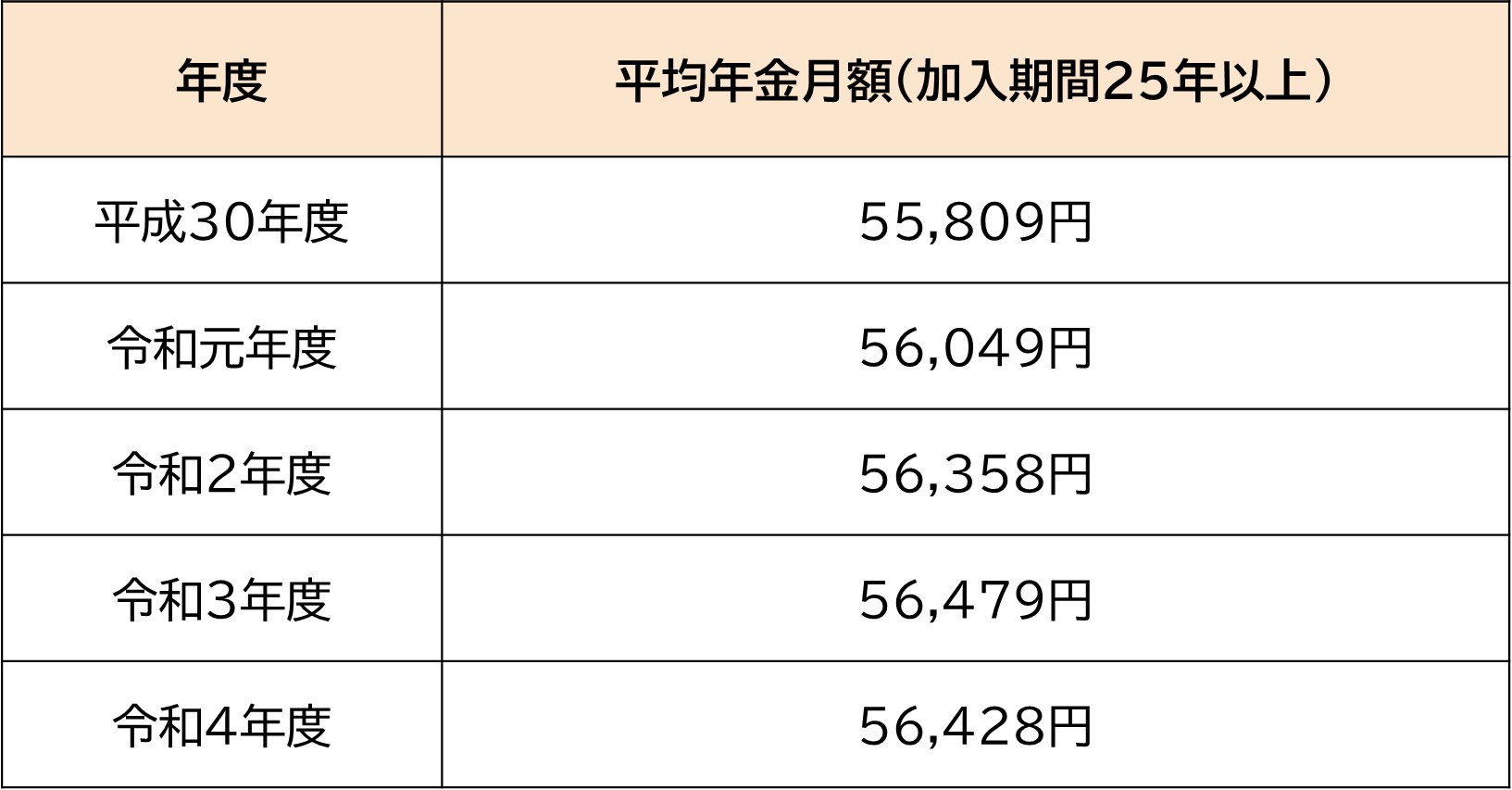

国民年金の平均年金月額

国民年金(老齢基礎年金)の平均年金月額の推移は以下の通りです。

出典)厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況 P19」をもとに筆者作成

令和4年度までの5年間は月額56,000円程度で推移しています。

国民年金は、加入者が自分で保険料を納付する必要があります。納付漏れがあると年金額が減ってしまうため、手続きを忘れないように注意しましょう。

厚生年金の平均年金月額

厚生年金(老齢厚生年金)の平均年金月額の推移は以下の通りです。

出典)厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況 P8」をもとに筆者作成

令和4年度までの5年間は月額145,000円程度で推移しています。厚生年金は国民年金も併せて受給できるため、国民年金のみに比べて平均年金月額は多くなっています。

自身の年金見込額の調べ方

国民年金と厚生年金の平均年金月額を紹介しましたが、実際の年金額は加入期間や収入などに左右されます。老後の生活に備えるには、自分がいくら年金を受け取れるかを確認することが大切です。

将来の年金見込額は以下の方法で確認できます。*4

- ねんきんネット

- ねんきんダイヤル

- 電子申請

- 年金事務所に相談

ねんきんネットでは、自分でさまざまな条件を設定し、将来受け取れる老齢年金の見込額を試算できます。ねんきんネットを利用するには「ユーザID」が必要です。ユーザIDは、ねんきん定期便に記載されているアクセスキーを使うとすぐに取得できます。

出典)日本年金機構「「ねんきんネット」による年金見込額試算」

50歳以上であれば、ねんきんダイヤルや電子申請(e-Govポータル)により年金見込額試算を申し込むことが可能です(50歳未満は年金加入記録の回答のみ)。

また、全国の年金事務所でも年金見込額試算を受け付けています。

将来の年金額を増やす方法

公的年金だけで老後を過ごすことに不安がある場合は、以下の方法で年金額を増やすことを検討しましょう。

公的年金の繰下げ受給

繰下げ受給とは、国民年金や厚生年金を65歳で受け取らず、受給開始を66歳~75歳の間で遅らせることです。1ヵ月繰り下げるごとに、年金額が0.7%増額となります。*5

例)65歳から国民年金を月額5万円(年額60万円)受け取れる人が繰下げ受給をする場合*6

- 70歳0ヵ月へ繰下げ:年金額は月額7.1万円(年額85.2万円)、増額率は42.0%

- 75歳0ヵ月へ繰下げ:年金額は月額9.2万円(年額110.4万円)、増額率は84.0%

年金額に応じて介護保険料や税金なども増えるため、増額された年金がそのまま手元に残るとは限らない点に注意が必要です。

繰下げ受給は65歳以降も働く予定があり、当面は給与収入のみで生活できる人に向いているでしょう。

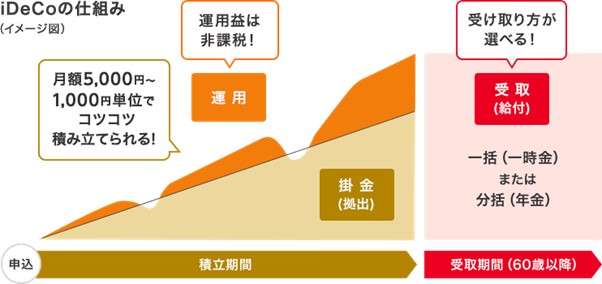

iDeCo(個人型確定拠出年金)

iDeCoとは、加入者が掛金を積み立て、自身が選んだ商品で運用していくことで、原則60歳以降に給付を受けられる私的年金です。掛金額は月額5,000円から、1,000円単位で加入者が自由に設定できます(加入者の区分に応じて拠出限度額あり)。*7

出典)三菱UFJ銀行「iDeCo(イデコ:個人型確定拠出年金)」

iDeCoには以下3つの税制メリットがあります。

- 掛金が全額所得控除

- 運用益は全額非課税

- 受取時も税制優遇

掛金は全額が所得控除の対象となるため、課税所得が減り、所得税と住民税が軽減されます。運用益は通常20.315%の税金がかかりますが、iDeCoなら非課税です。積み立てた掛金を受け取るときも所得控除が適用され、一定額までは税金がかかりません。

注意点は、原則60歳まで掛金を引き出せないことです。また、給付額は運用成績によって変動します。運用商品の中には元本が確保されていないものもあるため、特徴を理解したうえで商品選択を行いましょう。*8

国民年金基金

国民年金基金とは、自営業者やフリーランスなど(国民年金の第1号被保険者)が年金額を増やせる制度です。毎月掛金を納付することで、公的年金に上乗せできます。*9

国民年金基金は一生涯受け取れる終身年金のため、長い老後の生活に備えられます。掛金は全額が「社会保険料控除」の対象で、所得税・住民税が軽減されるのもメリットです。*10

国民年金基金は任意加入ですが、いったん加入すると自己都合で脱退や中途解約はできません。

また、掛金の支払いによって将来受け取る年金額が確定するため、物価上昇(インフレ)に弱い特徴がある点にも注意しましょう。*11

まとめ

将来年金がいくらもらえるかは、年金制度や加入期間、収入などによって異なります。老後への備えとして、まずは自身の年金見込額を把握することが重要です。公的年金だけで老後を過ごすことに不安がある場合は、繰下げ受給やiDeCo、国民年金基金などで年金額を増やすことを検討しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJニコス「国民年金と厚生年金の違いは?仕組みや対象者、年金受給額を解説」

*2 日本年金機構「国民年金保険料の額は、どのようにして決まるのか?」

*3 厚生労働省「日本の公的年金は「2階建て」」

*4 日本年金機構「年金見込額試算」

*5 日本年金機構「年金の繰下げ受給」

*6 生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

*7 三菱UFJ銀行「iDeCo(イデコ:個人型確定拠出年金)」

*8 iDeCo公式サイト「iDeCo(イデコ)の特徴」

*9 国民年金基金「国民年金基金とは?」

*10 厚生労働省「国民年金基金制度」

*11 朝日新聞「万人向きではないiDeCo メリットとデメリットを知る」