NISAで損失が出たらどうする?相場急落に動揺せず投資を続ける方法・考え方を知っておこう

2024年8月、東京株式市場では日経平均株価が乱高下する場面がありました。新NISAをきっかけに投資を始めた人は、初めての相場急落に動揺したのではないでしょうか。

NISAは個人の安定的な資産形成を支援する制度であるため、短期の値動きに一喜一憂せず、長期的な視点で投資に取り組むことが大切です。

本コラムでは、投資初心者の方向けに、相場急落に動揺せず投資を続ける方法・考え方を紹介します。

新制度をきっかけにNISAの利用者は増加している

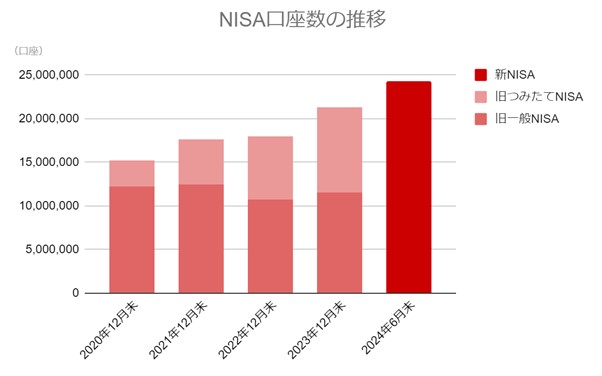

金融庁の調査によると、NISA口座数の推移は以下の通りです。

出典)金融庁「NISAの利用状況の推移(令和6年6月末時点)」をもとに筆者作成

2023年までは、旧つみたてNISAと旧一般NISAの合計です。 2023年末は21,247,420口座、2024年6月末は24,276,789口座で、6ヵ月間で約303万口座増えています。*1

2024年1月から新NISAがスタートし、非課税期間の無期限化や年間投資枠の拡大など、制度内容が大幅に拡充したことが増加要因だと考えられます。*2

2024年8月に日経平均株価が乱高下

NISA利用者が増加するなか、2024年8月に日経平均株価が1日で4,000円以上値下がりするなど、市場が乱高下する場面がありました。*3

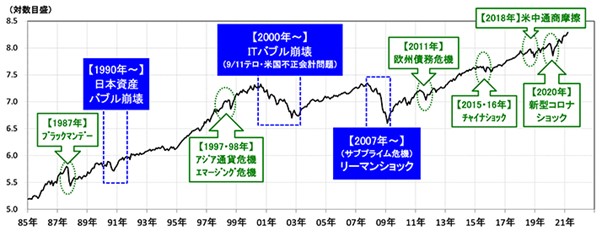

日経平均株価のチャートは以下の通りです。

出典)三菱UFJモルガン・スタンレー証券「日経平均株価」

東京株式市場では、日経平均株価が2024年8月2日に2,216円下落しました。翌週5日には4,451円下落しましたが、翌日の6日は一転して3,217円の上昇となりました。

5日の下落幅と6日の上昇幅はいずれも過去最大です。*4

日経平均株価が乱高下した要因として、歴史的な円安水準から円高が急ピッチで進んだこと、米国経済の先行きへの不透明感からのリスク回避などが考えられます。

新NISAがスタートしてから、これだけ株価が乱高下する場面はありませんでした。

新NISAをきっかけに投資を始めた人は、どのように対処すればよいかわからず動揺したかもしれません。

NISAで相場急落時にやらないほうがよいこと

NISAで資産形成に取り組む場合、相場急落時にやらないほうがよいことは次の3つです。

あわてて売却する

今回の日経平均株価のような相場急落を経験すると、「やはり資産運用は危険だ」「自分には向いていない」と考え、あわてて売却してしまうかもしれません。

しかし、過去の相場を見ると、相場急落時にあわてて売却するのは得策ではないといえます。*5

以下はS&P500指数(米国株式)の推移です。

出典)三菱UFJ信託銀行「バブルは、何故大きく膨らむのか?」

1985年以降、大きな下落は何度も起こっています。特に2000年のITバブル崩壊、2008年のリーマンショックは株価下落が長期化しました。

それでも下がり続ける相場はなく、長期で見ると上昇傾向が続いています。*6

相場急落時にあわてて売却してしまうと、その時点で損失(または利益)が確定し、その後の株価回復・上昇で利益が増える恩恵を受けられなくなってしまいます。*7

つみたてをやめる

先述のとおり、過去には大きな下落が何度も起きていますが、時間をかけて株価は回復し上昇に転じています。

株式市場が将来的に値上がりする可能性が高いのであれば、つみたてを続けるほうがよいといえます。

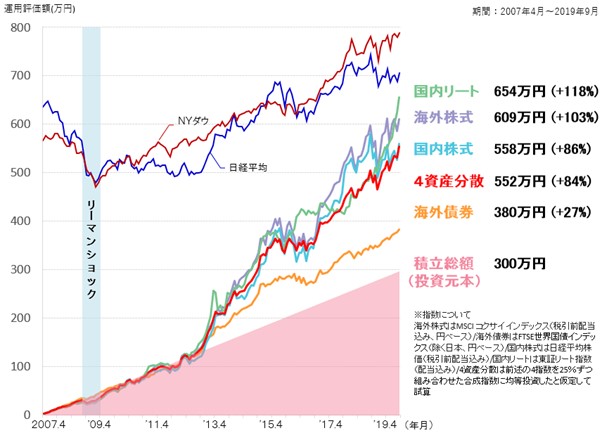

以下は、リーマンショック前の高値圏(2007年4月)から月額2万円のつみたてを開始した場合の運用シミュレーションです。

出典)三菱UFJ銀行「相場急落に負けない!つみたて投資の実力」

リーマンショックはNYダウの直近の高値から54.4%もの下落を記録するなど、過去半世紀最大の相場急落となりました。

国内リートをはじめとする上記5つの指数は大幅なマイナスとなりましたが、約4年ですべての指数がプラス収益に転じ、2019年9月には+118~27%の収益を得るまでに成長しています。

一方で、相場急落に動揺して運用をやめてしまった場合は損失が確定し、上記のような収益は得られなかったことになります。

毎月のつみたて以外に追加投資を行う

相場急落で想定以上に値下がりした場合、毎月のつみたて以外に追加投資(いわゆるナンピン買い)を検討する人もいるでしょう。

ナンピン買いは平均購入単価を引き下げる効果があるため、その後に株価が回復すれば大きな利益を得られる可能性があります。*8

しかし、株価がいつ回復するかは予測できず、購入タイミングを計るのは簡単ではありません。

株価下落が長く続いた場合に損失が広がるリスクがあるため、無理なナンピン買いは避けたほうが無難です。

毎月一定額を購入するドルコスト平均法のつみたてを続けるだけでも、下落局面では安い価格で買い増すことができます。

相場急落に動揺せず投資を続ける方法・考え方

相場急落に動揺せず投資を続けるには、次のような方法・考え方を意識するとよいでしょう。

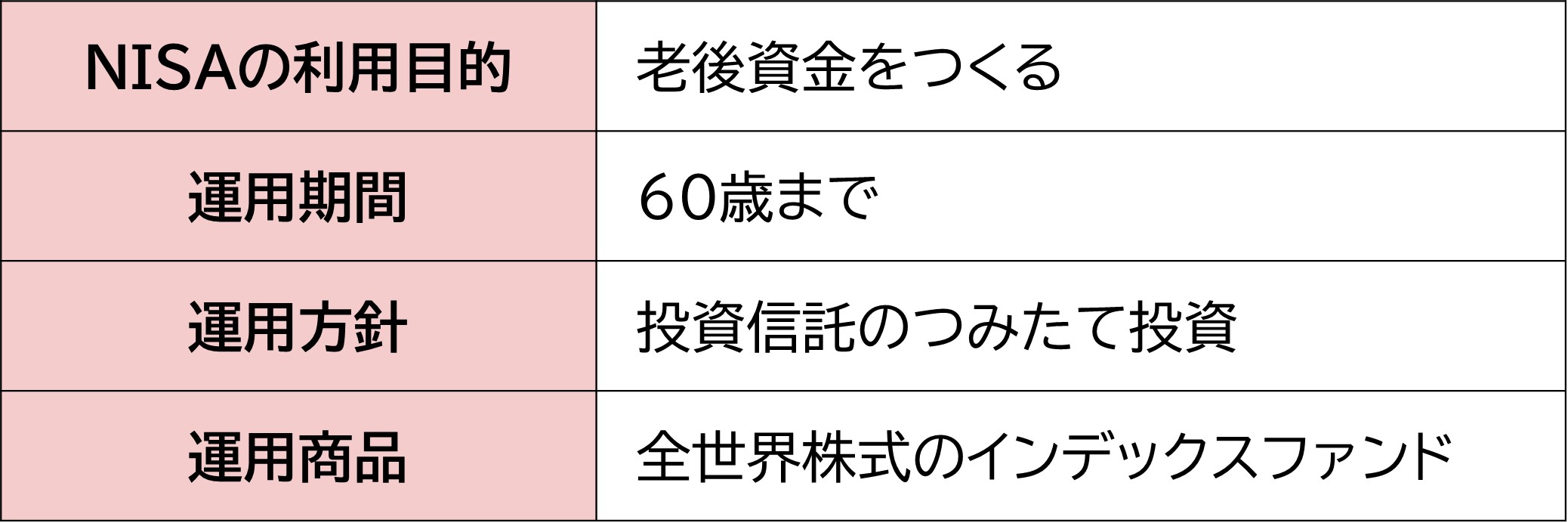

投資の目的や運用方針を明確にする

投資の目的や運用方針を明確にしておくと、短期的な値動きに左右されにくくなります。

NISAを利用する目的、運用期間、方法などを書き留めておくと効果的です。

具体例は以下の通りです。

出典)NHK「株価乱高下でNISAどうする?動揺しないためには?」をもとに筆者作成

このように、NISAの利用目的や運用期間などが明確になっていれば、相場が急落しても、長期的な視点で冷静に判断しやすくなるでしょう。

無理のない金額でつみたてを続ける

投資は、当面の生活に支障が出ない余裕資金で行うのが基本です。 余裕資金で投資を行えば、短期的に値動きが大きくなってもあわてずに運用を続けられます。

もし家計収支が赤字の場合は、投資よりも支出を減らすなどして家計を黒字にすることを優先しましょう。

家計が黒字で当面の生活費を確保しているにもかかわらず、相場急落が不安な場合はリスクをとりすぎている可能性があります。

自身のリスク許容度に見合わない大きな投資を行うと、相場急落時に運用を続けられなくなるかもしれません。

たとえ相場が急落しても、無理なく続けられる金額でつみたて投資を行うことが大切です。

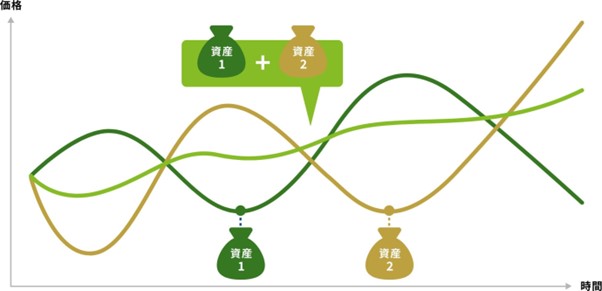

分散投資でリスクを低減する

分散投資とは、1つの資産だけではなく、複数の資産に分散して投資を行うことです。

国内外の株式や債券、不動産などを組み合わせて運用することで、価格変動をある程度抑えられ、安定的な運用を目指せます。*9

出典)金融庁「資産形成の基本」

初心者の方でも分散投資を実践しやすいのが投資信託です。

投資信託は、多くの投資家から集めた資金を一つにまとめ、専門家がさまざまな銘柄に分散して投資を行います。NISAの対象商品には投資信託が数多く含まれており、月1,000円程度の少額から始められるため、長期の資産形成に向いています。

まとめ

長期の資産形成を目的にNISAを利用するなら、相場が急落して含み損が発生しても、長期的な視点でつみたて投資を続けることが大切です。

あわてて売却したり、つみたてをやめてしまったりすると損失が確定し、その後の株価回復・上昇局面で利益を得られなくなってしまいます。

今回の日経平均株価の乱高下で運用を続けられるか不安になった場合は、NISAを始めた目的を明確にするとともに、毎月のつみたて金額や運用商品が自分に合っているかを見直してみましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 金融庁「NISAの利用状況の推移(令和6年6月末時点)」

*2 金融庁「NISAを知る」

*3 NHK「株価乱高下でNISAどうする?動揺しないためには?」

*4 NHK「東京株式市場 記録的な変動続く 株価の乱高下が収まるか焦点」

*5 三菱UFJ銀行「相場急落に負けない!つみたて投資の実力」

*6 三菱UFJ信託銀行「つみたて投資にとって、相場が下落した時に一番大切なこと」

*7 東証マネ部「新NISA「大暴落」でも絶対やってはいけない3つの行動」

*8 東証マネ部「投資初心者には「ナンピン買い」より「ドルコスト平均法」がオススメな理由」

*9 金融庁「資産形成の基本」

*10 三菱UFJ銀行「分散投資とは?どんなメリットがある?どんな商品が良い?」