【2024年7月】年金の財政検証結果が公表|今後どうなる?いくらもらえる?弁護士が解説

2024年7月3日に、5年に1度行われる年金に関する財政検証の結果が公表されました。

財政検証は、制度変更の検討などに役立てるため、今後の年金制度について様々な観点からシミュレーションをするものです。

特に若い世代にとっては、将来年金がどのくらいもらえるのか、現役世代の負担はどの程度増えていくのかなどが気になるところでしょう。

今回の財政検証でも、年金制度の見通しを理解する上で参考となるデータが示されていますので、本記事ではその一部を紹介します。

公的年金の額はどのように決まるのか?

公的年金の金額は、過去の保険料の納付実績をベースとしつつ、物価または賃金の変動率を反映する形で毎年改定されています*1。

さらに「マクロ経済スライド」という仕組みにより、物価や賃金が上昇した場合にも、年金受給額の上昇が抑制されるようになっています。

マクロ経済スライドは、現役世代の減少と年金受給者の増加を踏まえて、現役世代の負担能力の範囲内で適切に年金を給付することを目的とした仕組みです。

マクロ経済スライドが機能しすぎると、年金受給額があまりにも低くなり、高齢者の生活が成り立たなくなってしまうおそれがあります。

そのため、少なくとも5年ごとに財政検証を行い、次回の財政検証までに「所得代替率」が50%を下回ると見込まれる場合は、マクロ経済スライドの終了を含む所要の措置を講じるものとされています。

※所得代替率:現役男子の平均手取り収入額に対して、夫が給与所得者・妻が専業主婦だったモデル夫婦が受け取る年金額の比率です。公的年金の給付水準を示す指標として用いられています。

2024年の所得代替率は61.2%(現役男子の平均手取り収入額37.0万円に対して、年金受給額は22.6万円)で、その内訳は以下のとおりです*2。

基礎部分(=夫・妻の基礎年金):36.2%

報酬比例部分(=夫の厚生年金):25.0%

2024年財政検証結果の分析

厚生労働省の諮問機関である社会保障審議会の年金部会は、2024年7月3日、公的年金に関する財政検証の結果を公表しました*3。

2024年の財政検証では、4パターンの実質経済成長率を想定し、各パターンにおける公的年金の所得代替率を計算しています。

また、将来の年金額を確保するための5つの施策を講じた場合に、どの程度所得代替率が向上するかについてのオプション試算も行われています。

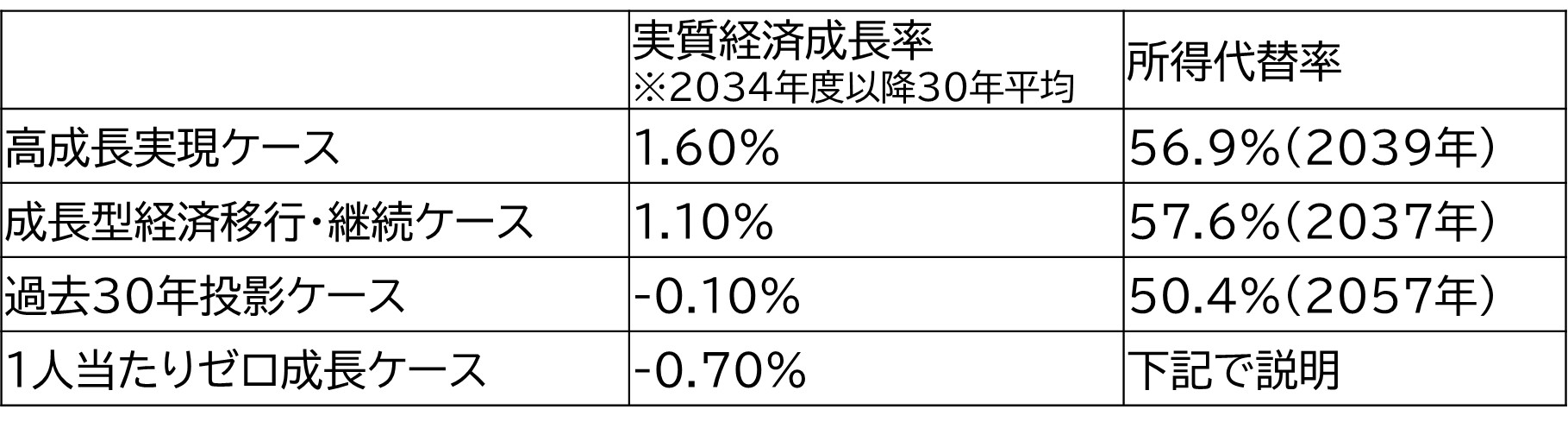

4パターンの実質経済成長率による所得代替率の見通し

2024年の財政検証では、2034年度以降30年平均の実質経済成長率を4パターンに区分し、公的年金の所得代替率について下表の見通しを示しています。

※所得代替率の時点(=上記括弧内)は、マクロ経済スライドによる給付調整の終了時

「高成長実現ケース」「成長型経済移行・継続ケース」「過去30年投影ケース」では、少なくとも当面の間、公的年金の所得代替率が50%以上となる見通しが示されました。

これに対して「1人当たりゼロ成長ケース」では、2059年度に積立金がなくなって完全な賦課方式に移行し、その後に確保できる所得代替率は37~33%程度となる見通しが示されました。

このシミュレーションからは、実質的なマイナス成長が続かない限り、現行の年金制度が少なくとも当面の間は維持できるという結果が読み取れます。しかしながら、若い世代が年金受給者となる30年~40年後の見通しは必ずしも明らかでなく、今後も楽観は禁物でしょう。

また、日本経済が衰退の一途を辿れば、想定以上に早く年金制度が危機的状況に陥るおそれがあると考えられます。

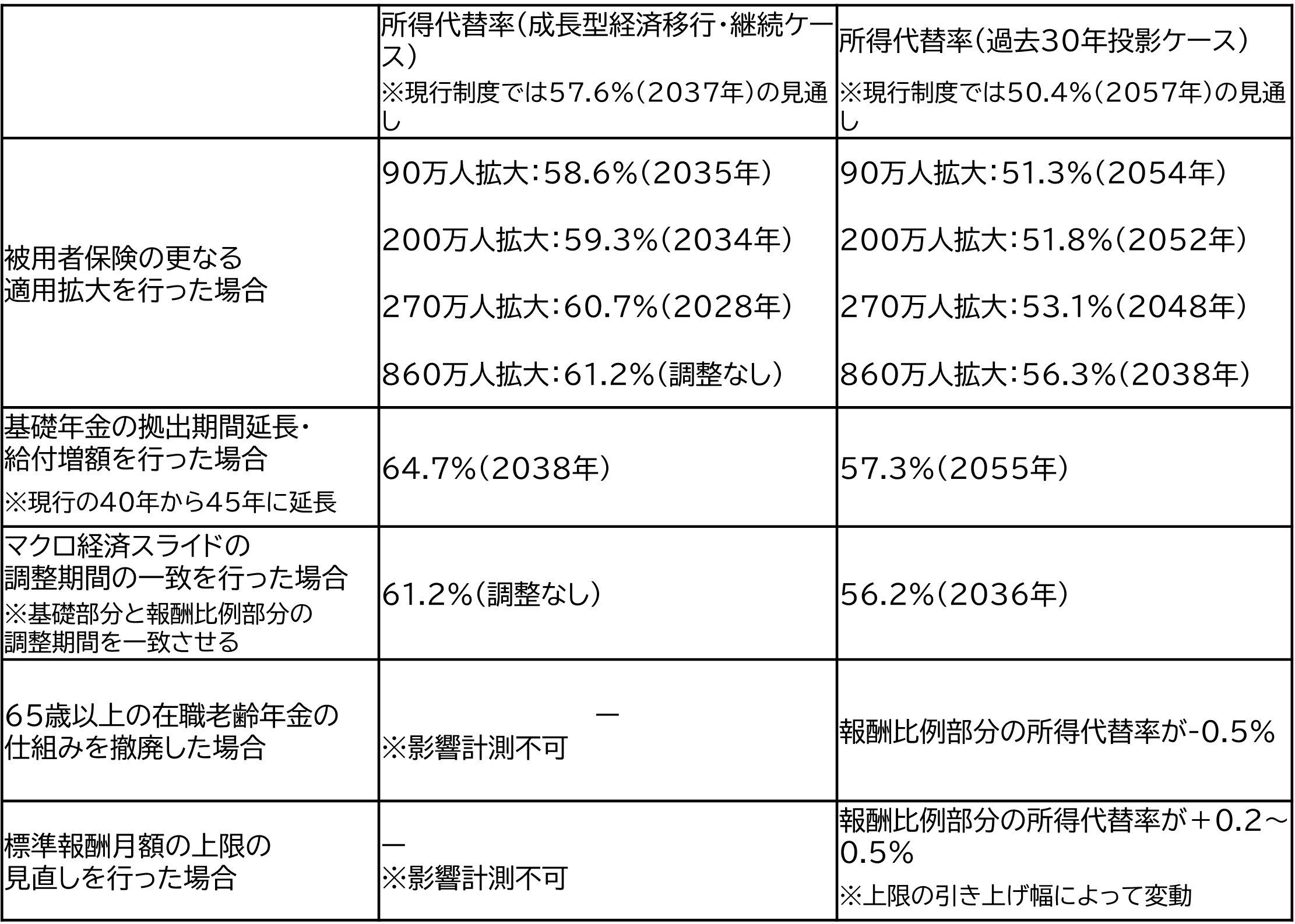

オプション試算|現役世代の負担増などによって年金額はどの程度維持できるか

2024年の財政検証では、現行の年金制度からさらに現役世代の負担増などの施策を行った場合に、どの程度公的年金の所得代替率を確保できるかのオプション試算を行っています。

オプション試算は5パターンで、所得代替率への影響はそれぞれ下表のとおりとされています*4。

※オプション試算における人口の前提は中位推計(出生中位・死亡中位・入国超過数16.4万人)、ただし「標準報酬月額の上限の見直しを行った場合」のみ「出生低位・死亡中位・入国超過数16.4万人」。

「65歳以上の在職老齢年金の仕組みを撤廃した場合」を除き、オプション試算ではいずれも公的年金の所得代替率の改善が見られます。

各施策を実施するかどうかについては、今後の検討課題とされています。

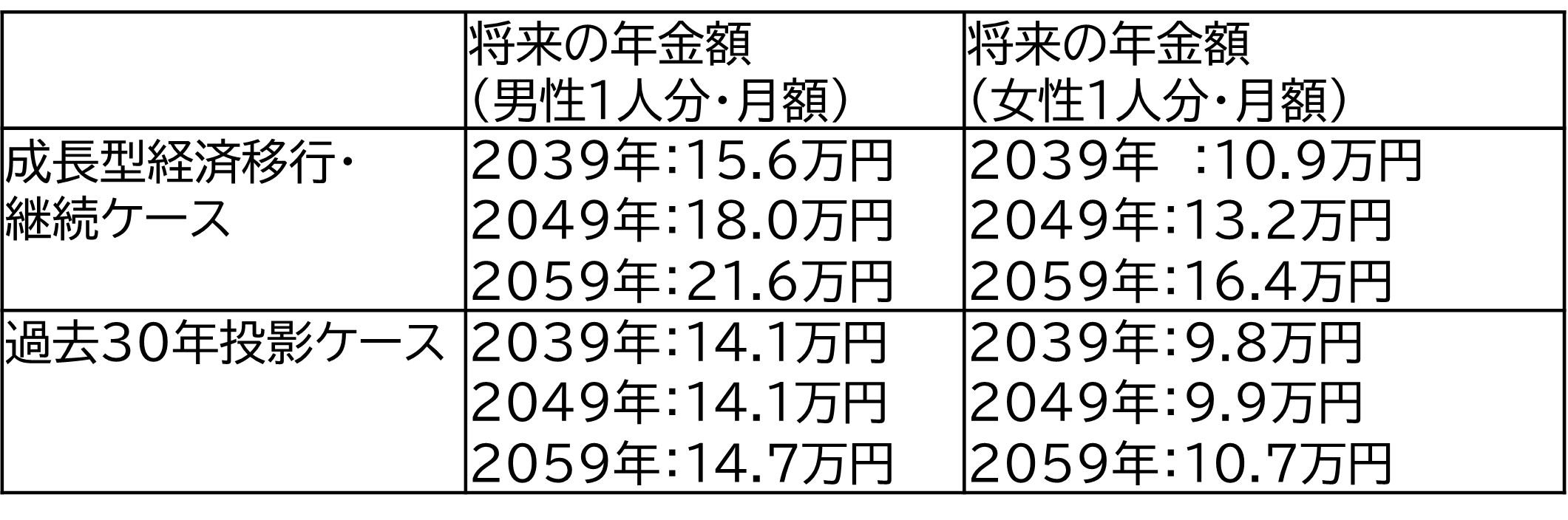

若い世代は将来、年金だけで生活できるのか?

2024年の財政検証では、年金額の将来見通しが以下のとおり示されています*5。

※年度は65歳到達による年金受給開始の年(例:2039年=2039年に65歳になった人が受給できる平均年金額)

実質経済成長率がほぼ現状維持(30年平均で-0.1%)となる「過去30年投影ケース」では、1994年生まれの方が65歳となる2059年において、標準的な夫婦の年金受給額が計25.4万円となる試算が示されています。

月額25.4万円という金額は、現時点では都心部などを除き、夫婦2人が生活していくためにはそれなりに十分な水準といえるでしょう。

しかし、今後35年間のうちに物価上昇が想定されることを踏まえると、月額25.4万円では満足に生活できない状況になっているかもしれません。

また、日本経済が低迷して「過去30年投影ケース」を大幅に下回った場合は、年金受給額がさらに減ることも想定されます。

そのため、確定拠出年金やNISAなどを活用して、老後に備えた資産形成を着実に進めるべきでしょう。

本コラムは執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1参考)日本年金機構「年金額はどのようなルールで改定されるのですか。」

*2出典)厚生労働省「令和6(2024)年財政検証結果の概要」p3

*3参考)厚生労働省「将来の公的年金の財政見通し(財政検証)」

*4出典)厚生労働省「令和6(2024)年財政検証結果の概要」p5-12

*5出典)厚生労働省「令和6(2024)年財政検証結果の概要」p13,14

阿部由羅氏のコラムはこちらから