インフレ時代に資産形成が必要な理由は?物価上昇に強い金融商品とその特徴を紹介

日本は1990年代後半から物価が上がらないデフレが長く続いてきましたが、近年はインフレ(物価上昇)が進行しています。

インフレは家計を圧迫することに加え、普通預金にお金を寝かせているだけで「損をしている」という事実があります。なぜ寝かせているだけで損をしていることになるのでしょうか。

本コラムでは、インフレ時代に資産形成が必要な理由と物価上昇に強い金融商品、資産形成に取り組む際の注意点を紹介します。

日本はデフレからインフレに

日本は1990年代後半から約30年にわたって、物価が上がらないデフレが続いてきました。

しかし、2021年後半から物価が上がり始め、以降はインフレが進行しています。

2024年2月には、日銀の植田和男総裁が日本経済の状況について「デフレではなく、インフレの状態にあると考えている」と発言して注目されました。*1

長く続いたデフレからインフレに転じたのは、コロナ禍からの回復やロシアのウクライナ侵攻により、原材料・物流・エネルギーなどの価格が上がったからです。

さらに円安や人件費の上昇も加わり、企業のコストが増えたことも物価上昇につながりました。

日本のインフレの現状は?

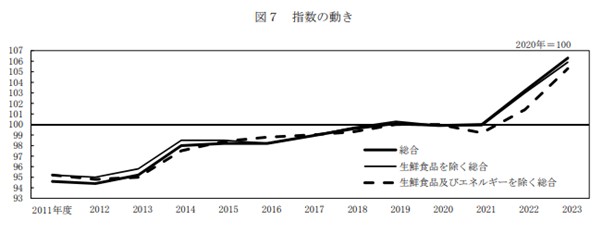

総務省統計局によると、消費者物価指数の推移は以下の通りです。

出所)総務省統計局「2020年基準 消費者物価指数 全国 2023年度(令和5年度)平均 P4」

2021年以降、物価が大きく上昇していることがわかります。

また、2024年6月分の消費者物価指数は次のような結果となりました。

2020年を100として

- 総合指数:108.2(前年同月比+2.8%)

- 生鮮食品を除く総合指数:107.8(前年同月比+2.6%)

- 生鮮食品及びエネルギーを除く総合指数:106.6(前年同月比+2.2%)

出所)総務省統計局「2020年基準 消費者物価指数 全国 2024年(令和6年)6月分 P1」

3つの指数すべてが上昇しており、2024年以降もインフレが続いていることが読みとれます。

インフレ時代に資産形成が必要な理由

「お金は元本保証の預貯金で持っておくと安心」と思っている人は多いのではないでしょうか。確かに預貯金は、株価のように価格が日々変動することはありません。

しかし、インフレが進行すると、金額は変わらなくても預貯金の実質的な価値は目減りしてしまいます。*2

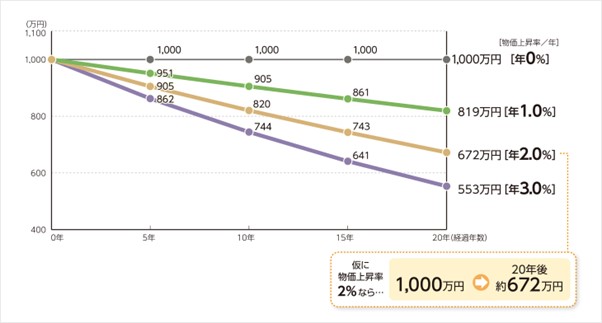

年0~3%のインフレが進行した場合、預貯金1,000万円の価値は、年数の経過とともに以下のように推移します。

出所)三菱UFJ銀行「どうして資産形成が必要なの?」

仮に物価上昇率2%のインフレが続くと、1,000万円の実質的な価値は10年後に約820万円、20年後には約672万円に目減りします。

元本は減らなくても、預貯金として持ち続けるだけで「損をしている」状態です。

インフレ下でお金の実質的な価値を維持するには、物価上昇率を上回る利回りで増やす必要があります。

インフレに強い金融商品は?

インフレによる資産価値の目減りを防ぐには、どんな金融商品で運用すればよいのでしょうか。

ここでは、一般的にインフレに強いといわれる金融商品を3つ紹介します。

株式

株式は、インフレに強いといわれる代表的な資産です。*3

原則として、企業の収益が増えるとその企業の株価は上がります。物価が下がるデフレに比べると、物価が上がるインフレは企業の利益が増えやすく、株価も上がりやすくなります。

そのため、インフレが進行しているときに株式を保有すれば、値上がり益を得やすいでしょう。

ただし、株価はさまざまな要因で変動するため、インフレだからといってすべての銘柄の株価が上昇するわけではありません。

インフレ下でも業績が思うように伸びず、株価が低迷する企業もあります。

株式投資のリスクに対応するには、「一度に買わずにタイミングを分ける」「複数の会社や業種に分散してバランスよく買う」などの対策が有効です。*4

不動産

不動産も、インフレに強いといわれる資産の1つです。

不動産は実物資産(モノ)であるため、モノの値段が上がるインフレ下では不動産価格も上昇しやすくなります。*3

また、不動産は貸し出して家賃収入を得られるのも特徴です。

インフレによって家賃水準が上昇すれば、家賃収入の増加も期待できます。*5

一方で、不動産は個別性が強く、立地や築年数、建物の構造などによって資産価値は大きく変わります。

インフレになっても、すべての物件の価値が上がるわけではありません。また、一般的に不動産は取引価格が高額のため、個人が簡単に売買できる資産ではないでしょう。

個人が不動産に投資するのであれば、現物不動産のほかにREITを利用する方法もあります。

REITとは、多くの投資家から集めた資金で不動産を購入し、その不動産から得られる賃貸収入や売買益を投資家に分配する商品です。

REITなら比較的少額から購入できるため、個人でも投資しやすいでしょう。

投資信託

投資信託とは、複数の投資家から集めた資金を専門家がまとめて運用し、その運用成果を投資家に還元する金融商品です。

株式や債券、不動産などを組み合わせて運用するため、インフレ対策として有効といえます。*6

投資信託は少額から投資できるため、多額の資金を準備する必要がありません。

毎月一定額を購入する積立投資であれば、1,000円程度の少額から購入できる場合もあります。

さまざまな資産・銘柄に分散投資を行うため、リスク軽減につながるのもメリットです。

ただし、投資信託には価格変動リスクがあり、基準価額が値下がりすることもあります。

商品によっては購入時や保有時、売却時に手数料が発生することもあるため、事前に確認してから投資することが大切です。

資産形成に取り組むときの注意点

インフレ対策として資産形成に取り組む際は、次の点に注意しましょう。

預貯金と投資のバランスに注意する

預貯金の目的は、確実にお金を貯めることです。元本が保証されており、すぐに引き出して使うことができます。*7

一方、投資はお金を大きく増やすことを目的に、株式や投資信託などで運用します。元本保証ではなく、換金には日数がかかります。

このように、預貯金と投資では目的や特徴が異なるため、うまく使い分けることが重要です。

日々の生活費や数年のうちに使うことが決まっているお金は預貯金で保有し、投資は当面使う予定がないお金で行うと良いでしょう。

長期・積立・分散投資でリスクを抑える

株式や投資信託などで運用することはインフレ対策に有効ですが、元本割れの可能性もあります。

リスクを抑えるには、長期・積立・分散投資で資産形成に取り組むことが大切です。*8

長い期間投資を続けると、複利の効果が大きくなります。

複利とは、投資で得た収益を当初の元本にプラスして運用することで得られる利益のことです。

積立投資は一括で投資するのではなく、一定額を続けて投資することです。

価格が安いときに買わなかったり、高いときにだけ買ってしまったりすることを避けられます。

分散投資は、値動きが異なる複数の資産(国内外の株式、債券、不動産など)に分散して投資することです。

価格変動をある程度抑えられ、安定的な運用を目指せます。

投資信託のつみたて投資であれば、初心者でも長期・積立・分散投資を実行しやすいでしょう。

〇2年半つみたて投資をした結果はこちら『【第30回】Money Canvasつみたてダービー最終結果発表!』

まとめ

預貯金は元本保証ですが、インフレが進行すると、金額は変わらなくても実質的な価値は目減りしてしまいます。

インフレ下で保有資産の価値を維持するには、物価上昇率を上回る利回りで増やす必要があります。

預貯金と投資のバランスに注意しながら、株式投資や投資信託のつみたて投資など、ご自身に合った方法で資産形成に取り組みましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

*1出所)NHK「1からわかる!インフレ・デフレ そもそもなに?この先どうなる?」

*2出所)三菱UFJ銀行「どうして資産形成が必要なの?」

*3出所)auじぶん銀行「インフレと株価の関係性とは?物価上昇に強い資産や運用方法も紹介」

*4出所)日本証券業協会「金融商品の特徴(株式)」

*5出所)auのiDeCo「インフレ・デフレの基本と資産運用に与える影響」

*6出所)日本証券業協会「金融商品の特徴(投資信託)」

*7出所)日本証券業協会「資産運用とは」

*8出所)金融庁「資産形成の基本」