持ち家を担保にお金を借りるリバースモーゲージ メリットやリスクを弁護士が詳しく解説

自宅を担保にしてお金を借りる「リバースモーゲージ」は、老後資金を確保する方法の一つです。ただし、リバースモーゲージにはデメリットもあるので、利用するかどうかは慎重に検討してください。

本記事ではリバースモーゲージについて、概要やメリット・デメリット、利用すべきかどうかの判断基準などを弁護士が解説します。

リバースモーゲージとは

「リバースモーゲージ」とは、自宅の土地や建物を担保に生活資金を借り入れることができるサービスです。各都道府県の社会福祉協議会や金融機関が提供しています。

リバースモーゲージによってお金を借りる仕組み

リバースモーゲージの利用者は、金融機関などの貸主から生活資金を借り入れます。その担保として、自宅の土地や建物に抵当権を設定します。

借りたお金は、利用者が存命中は返済不要か、または利息のみ支払えばよいとされているのが一般的です。利用者としては、ほとんど返済の負担なく生活資金を借りることができます。

借金の元本の返済は、原則として利用者が死亡した時に行います。

返済方法は、現金一括で返済するか、または自宅の土地や建物を売却した代金を充てるかの2通りです。

リバースモーゲージを利用できる人|高齢者が中心

リバースモーゲージを利用できるのは、高齢者が中心です。たとえば、住宅金融支援機構と金融機関が連携して提供している「リ・バース60」は、60歳以上の人が対象とされています。*1

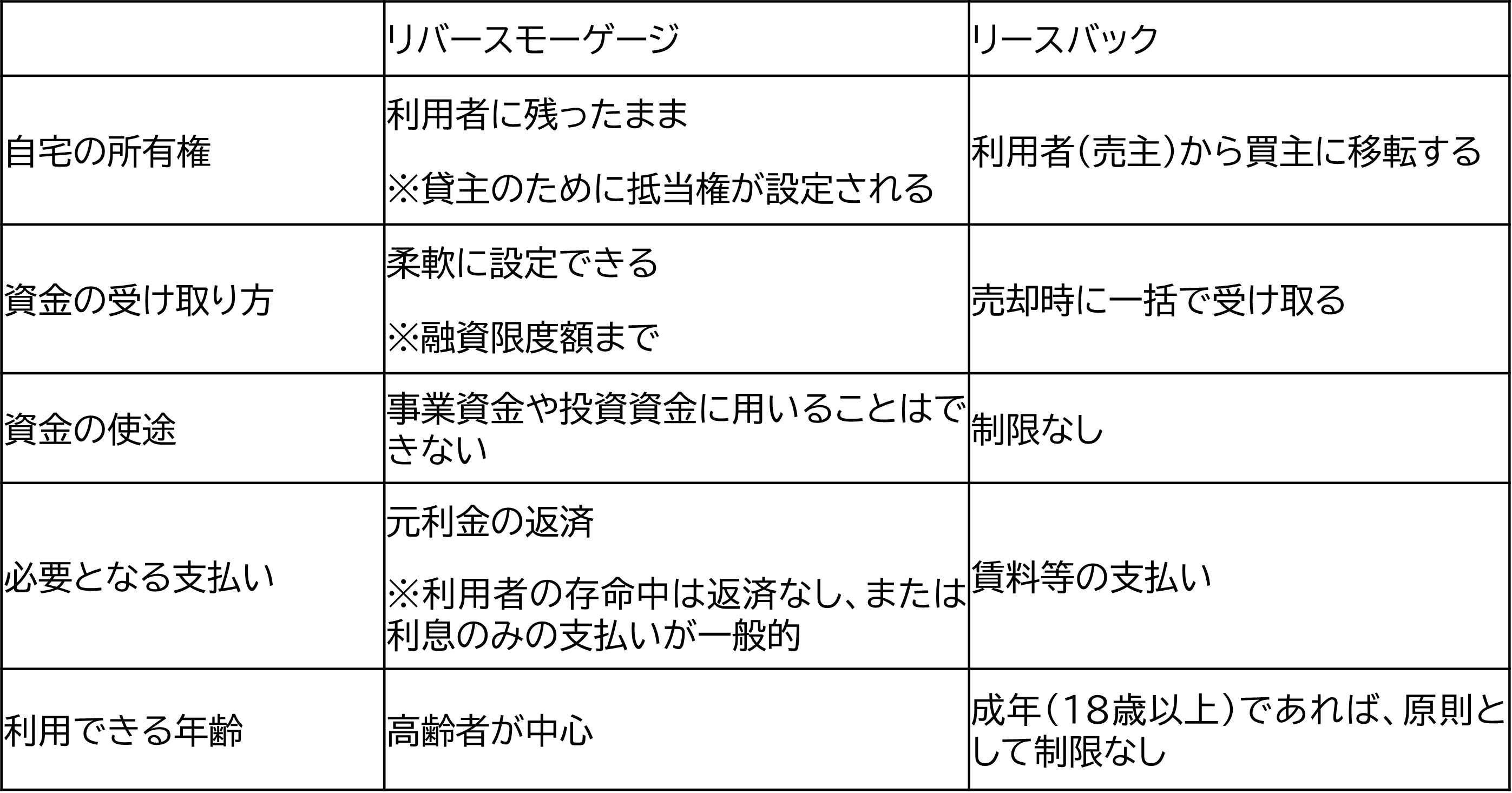

リバースモーゲージとリースバックの違い

リバースモーゲージと同じく、自宅の土地や建物を利用して資金を調達できるサービスとして「リースバック」が挙げられます。

リバースモーゲージとリースバックの主な違いは、下表のとおりです。

自宅の所有権|リバースモーゲージは利用者のまま、リースバックは手放す

リバースモーゲージでは、自宅に抵当権を設定するものの、所有権は利用者に残ったままです。

これに対してリースバックでは、自宅の土地や建物を売却したうえで、売主からそのまま借りる形で住み続けます。リバースモーゲージとは異なり、自宅の所有権を手放すことになります。

資金の受け取り方|リバースモーゲージは柔軟、リースバックは一括

リバースモーゲージでは、お金の借り方を柔軟に設定できます。たとえば年金のように毎月少しずつ借りる方法や、融資限度額いっぱいまで一括で借りる方法などが挙げられます。

これに対してリースバックによる自宅の売却代金は、売却時に一時金として支払われます。

資金の使途|リバースモーゲージは制限あり、リースバックは制限なし

リバースモーゲージによって借りたお金を、事業資金や投資資金に用いることは禁止されています。

これに対して、リースバックによって得た自宅の売却代金については、特に使途の制限はありません。

必要となる支払い|リバースモーゲージは借金の返済、リースバックは賃料の支払い

リースバックの場合、利用者は自宅を借りている状態となるため、貸主に対して賃料を支払う必要があります。

これに対してリバースモーゲージでは、自宅は引き続き利用者の所有であるため賃料は発生しないものの、借金をしているため返済が必要です。

利用者の存命中に限れば、リースバックの賃料の支払いの方が、リバースモーゲージの返済よりも高額となる傾向にあります。

利用できる年齢|リバースモーゲージは高齢者のみ、リースバックは成年ならOK

リバースモーゲージは高齢者のみを対象としており、若い人は利用することができません。

これに対してリースバックは、一人で契約を締結できる成年(18歳以上)であれば、特に年齢制限なく利用することができます。

リバースモーゲージのメリット

リバースモーゲージのメリットとしては、主に以下の2点が挙げられます。

- 利用者本人の経済的負担が軽い

- 自宅に住み続けることができる

利用者本人の経済的負担が軽い

リバースモーゲージによる借金は一般的に、利用者が存命している間は返済不要または利息のみの支払いとされています。

そのため利用者本人にとっては、ごくわずかな経済的負担で生活資金を借り入れることができます。

自宅に住み続けることができる

生活資金を確保するために自宅を売却すると、リースバックを受ける場合を除き、住んでいた自宅から出て行かなければなりません。

リバースモーゲージを利用すれば、自宅を手放すことなく住み続けることができます。

リバースモーゲージのデメリット

リバースモーゲージには、以下のようなデメリットがある点に注意が必要です。

- 自宅の価値が低いと利用できないことがある

- 利用限度額を超えてお金を借りることはできない

- 家族に自宅を遺せないことが多い

- 変動金利の場合は、途中で金利が高くなることがある

- リコース型の場合は、相続人に返済義務が残ることがある

自宅の価値が低いと利用できないことがある

リバースモーゲージを利用する際には、担保とする自宅の価値について審査が行われます。

立地や築年数などの影響で自宅の価値が低いと、担保としての価値が不十分だと判断され、お金を貸してもらえない可能性があります。

利用限度額を超えてお金を借りることはできない

リバースモーゲージには、自宅の担保価値などに応じて利用限度額が設けられます。利用限度額に達すると、それ以上お金を借りることはできません。

リバースモーゲージを利用する際には、利用限度額までの借り入れで老後資金を十分に賄うことができるかどうかをよく検討してください。

家族に自宅を遺せないことが多い

リバースモーゲージの利用者が死亡したときは、借りていたお金を一括で返済しなければなりません。返済できない場合は自宅の抵当権が実行され、売却代金が返済に充てられます。

借り入れが多額に及んでいる場合は、家族が一括返済することは難しく、自宅を手放さざるを得ないケースが多いです。

変動金利の場合は、途中で金利が高くなることがある

リバースモーゲージの金利は「固定金利」と「変動金利」の2種類があります。

固定金利であれば、契約時からずっと利率が変わりません。これに対して変動金利では、市場金利に応じて利率が変わります。

社会全体で高金利の傾向が強まると、リバースモーゲージの金利が上がり、支払いの負担がふえることがあるのでご注意ください。

リコース型の場合は、相続人に返済義務が残ることがある

リバースモーゲージには「ノンリコース型」と「リコース型」の2種類があります。両者の違いは、自宅の売却後に残った借金について、相続人が返済義務を負うか否かです。

ノンリコース型であれば、自宅の売却代金で借金を完済できなくても、相続人がその借金の返済義務を負うことはありません。これに対してリコース型の場合は、相続人が残債の返済義務を負います。

相続人に返済義務を負わせたくないなら、ノンリコース型を選択してください。

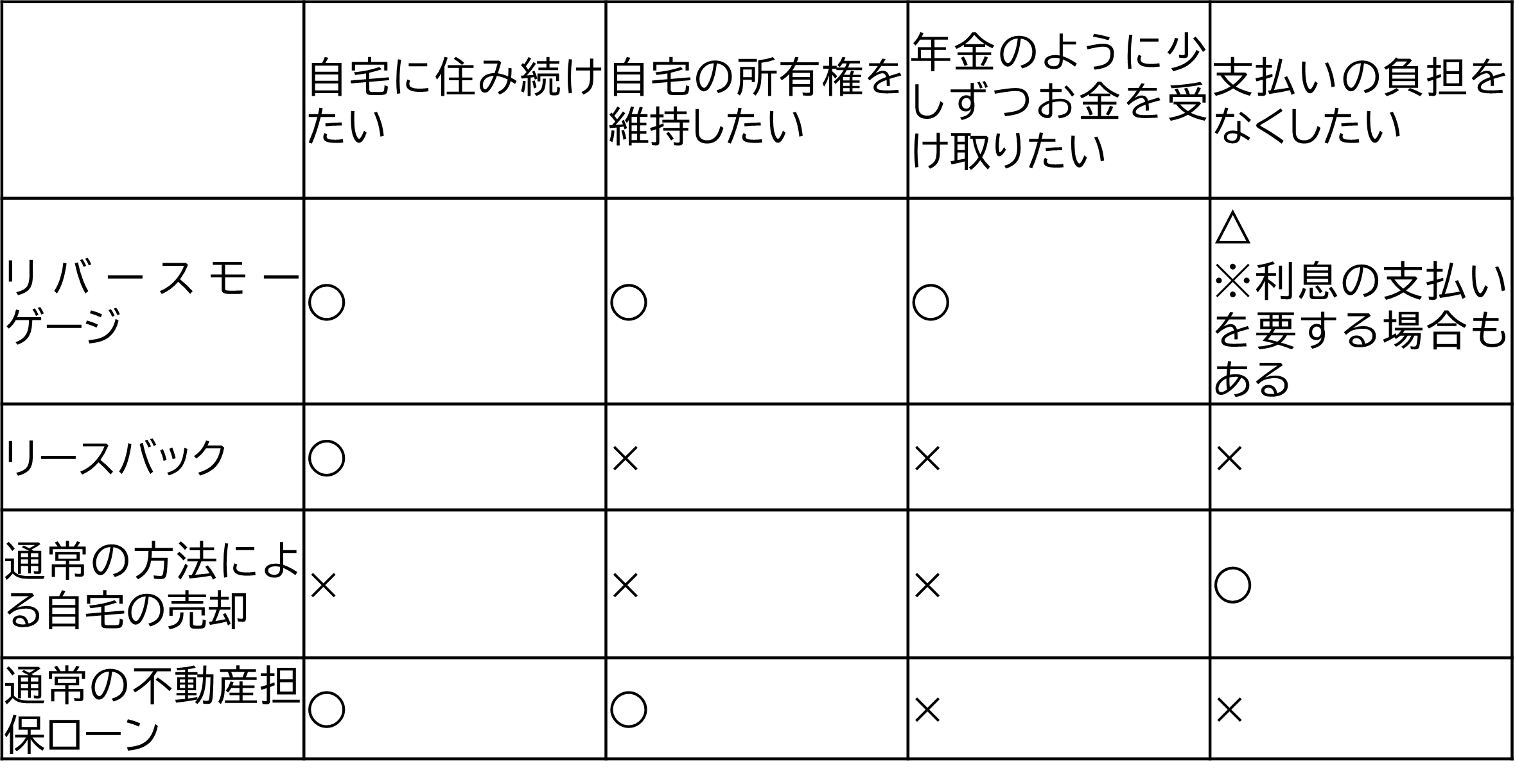

リバースモーゲージを利用すべきか否かの判断基準

自宅を所有している人にとって、老後の生活資金を確保するために自宅を活用するというのは自然な発想といえます。自宅を活用しなければ老後資金の確保が難しいなら、リバースモーゲージは有力な選択肢となるでしょう。

ただしリバースモーゲージ以外にも、本記事で紹介したリースバックを含めて、自宅を活用して老後資金を確保する方法はあります。

リバースモーゲージを利用すべきかどうかは、他の選択肢と比較しつつ検討するのが賢明です。一例として、下表の考え方を参考にしてください。

*1参考)住宅金融支援機構「個人向け商品【リ・バース60】」

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。