家族が亡くなったときの相続手続きの流れは?準備はいつから始めるべき?弁護士が解説

家族が亡くなったときは、遺産を引き継ぐ「相続手続き」を行う必要があります。

相続手続きはかなり複雑で、トラブルが発生するケースも少なくありません。早い段階から相続についての知識を得ておきつつ、将来の相続に向けた備えをすることをおすすめします。

本記事では、家族が亡くなったときの相続手続きの流れや、相続に備えて行った方がいい対策などを弁護士が解説します。

家族が亡くなったときの相続手続きの流れは?時系列に沿って解説

亡くなった家族の遺産を引き継ぐための相続手続きでは、やるべきことが多岐にわたります。まずはどのような流れで相続手続きが進んでいくのかを、時系列に沿って確認しましょう。

相続手続きの大まかな流れは、以下のとおりです。

- 遺言書があるかどうかを確認する

- 相続財産(遺産)を調べて、確定する

- 相続人を調べて、確定する

- 遺言書の検認を申し立てる

- 遺産分割協議を行う|まとまらなければ調停・審判

- 遺産の名義を変更する

遺言書があるかどうかを確認する

相続手続きにおいてやるべきことは、亡くなった家族が遺言書を残しているかどうかで大きく変わります。遺言書があれば、原則としてその内容のとおりに遺産を分けることになるためです。

したがって、まずは遺言書の有無を確認する必要があります。

遺言書は、亡くなった家族が自分で保管しているか、または公証役場や法務局で保管されているケースが多いです。遺品を調べてみるほか、公証役場や法務局にも問い合わせてみましょう。

ただし遺言書は、民法に定められた方式に沿っていなければ無効となってしまいます。遺言書が有効かどうかについて不安なら、弁護士などに確認してもらってください。

相続財産(遺産)を調べて、確定する

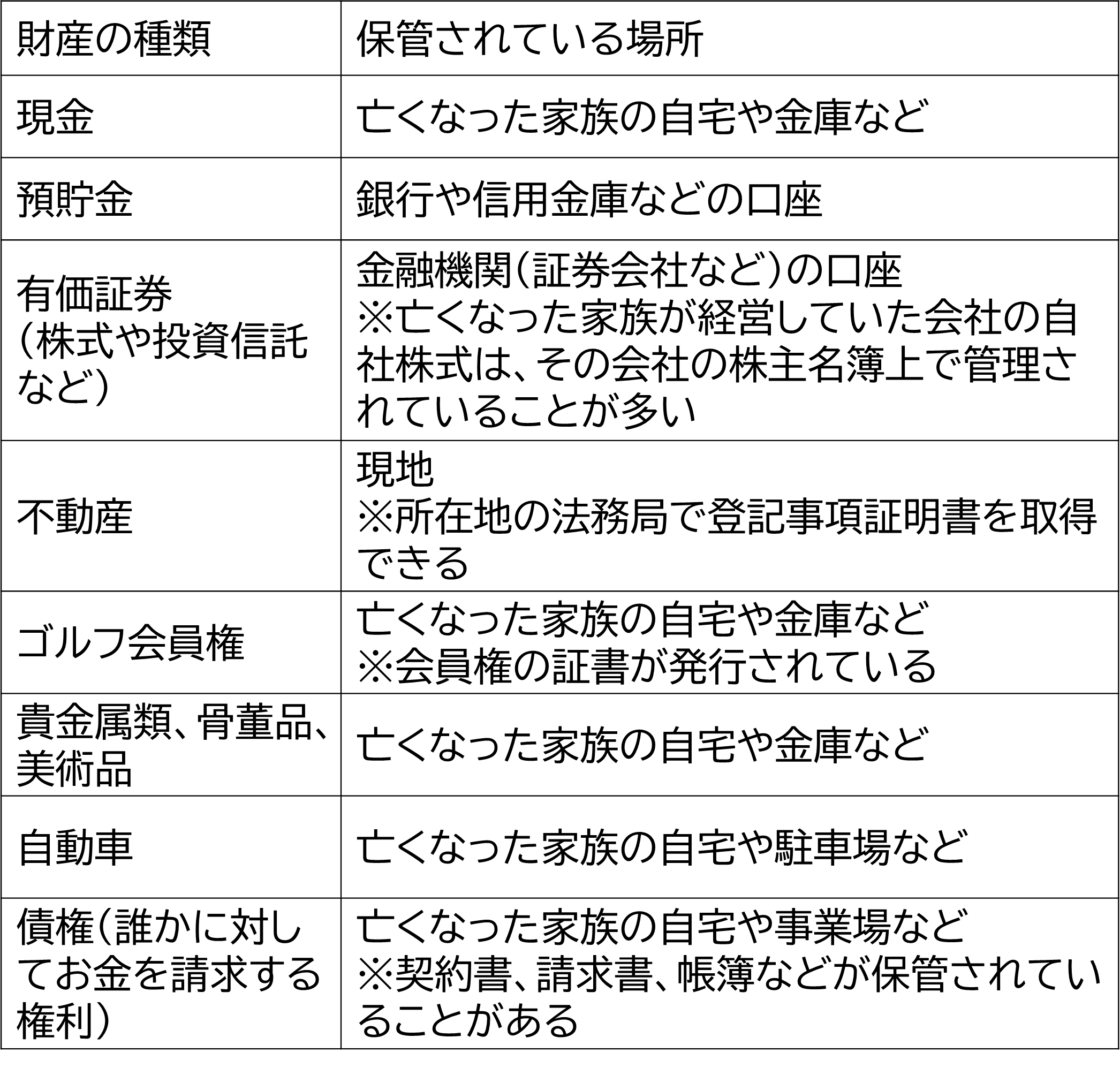

遺産を分ける前提として、亡くなった家族がどのような財産を持っていたのかを調査する必要があります。

あり得る財産の種類は多岐にわたります。以下に挙げるのは主な財産の一例ですが、これらに限らず漏れなく調べることが大切です。

また、借金などの債務(=お金を支払うなどの義務)も相続の対象になります。

亡くなった家族が借金をしていたり、誰かの連帯保証人になったりしていないかも調べておきましょう。

相続人を調べて、確定する

遺産を承継する権利があるのは、民法で定められた法定相続人です。遺産を分ける前に、戸籍を調べて法定相続人全員を確定する必要があります。

法定相続人は、以下のルールに従って決まります。

- 亡くなった人(=被相続人)と法律上婚姻している配偶者は、相続人となります。

- 被相続人と以下の関係にある人のうち、最上位者が相続人となります。

第1順位:子

※被相続人の子が先に亡くなっている場合などには、さらにその子(被相続人の孫)が第1順位の相続人となります。

第2順位:直系尊属(被相続人と最も親等が近い人のみ)

第3順位:兄弟姉妹

※被相続人の兄弟姉妹が先に亡くなっている場合などには、さらにその子(被相続人の甥・姪)が第3順位の相続人となります。

戸籍を丁寧に調べると、法定相続人全員を確定することができます。見落としがないようにするには、弁護士・税理士・行政書士などに調査を依頼するのが安心です。

遺言書の検認を申し立てる

遺言書が見つかっている場合は、原則として家庭裁判所に検認を申し立てる必要があります。*1

検認手続きは、相続人に対して遺言の存在と内容を知らせるとともに、遺言書の内容を明確にして偽造や変造を防止することを目的としています。

ただし、公証役場で保管されている遺言書(=公正証書遺言)と、法務局で保管されている遺言書については、検認を申し立てる必要がありません。

遺産分割協議を行う|まとまらなければ調停・審判

遺言書によって分け方が定められている遺産は、原則としてそのとおりに分けます。すべての遺産の分け方が遺言書によって決まっていれば、次の「遺産の名義を変更する」に進んで構いません。

これに対して、以下の場合には遺産分割協議を行う必要があります。遺産分割協議は、法定相続人全員で遺産の分け方を話し合う手続きです。

- 遺言書がない

- 遺言書が無効である

- 遺言書によって分け方が決められていない遺産がある

遺産分割協議には、必ず法定相続人全員が参加してください。1人でも欠けていると無効になってしまいます。

遺産分割協議では、各相続人が希望を出し合ったうえで調整を行い、遺産の分け方についての合意を目指します。

合意が得られたら、その内容をまとめた「遺産分割協議書」を作成して、相続人全員が署名と実印での押印を行います。これで遺産分割協議は完了です。

遺産分割協議がまとまらないときは、家庭裁判所に遺産分割調停を申し立てます。*2

調停では、中立の調停委員が各相続人の言い分を聞き取り、歩み寄りを促すなどして合意形成をサポートします。

調停もまとまらなかった場合は、家庭裁判所が審判を行って、遺産の分け方を決定します。

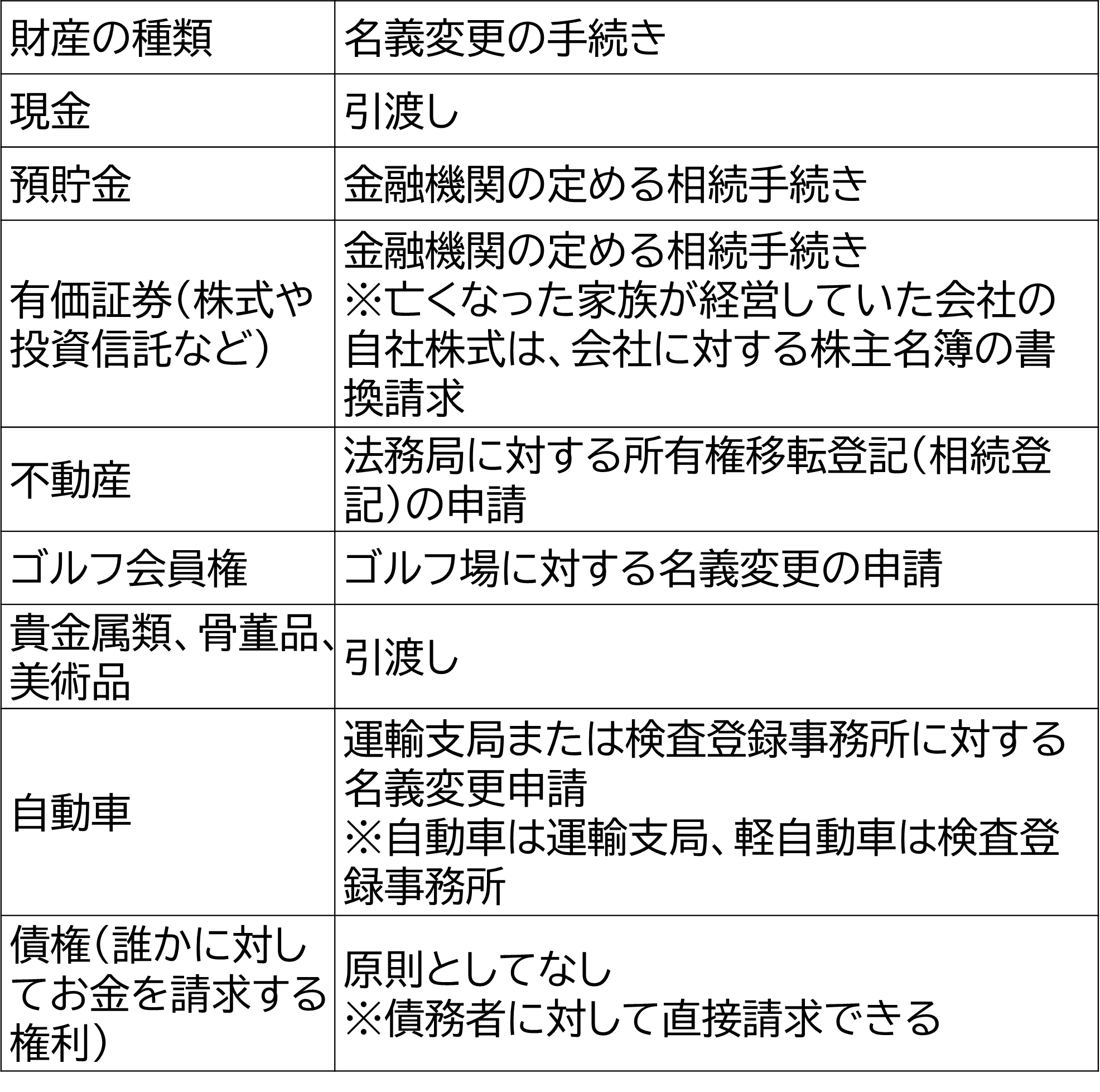

遺産の名義を変更する

遺言書や遺産分割協議・調停・審判で決まった遺産の分け方に従い、遺産の名義を亡くなった人から承継する人へと変更します。

主な遺産の名義変更に必要となる手続きは、以下のとおりです。すべての遺産について名義変更ができたら、相続手続きの大部分は完了となります。

相続について注意すべき、期限のある主な手続き

主な相続手続きのうち、以下のものについては期限が設けられています。必要な場合は、期限に遅れないように対応してください。

- 相続放棄|相続の開始を知った時から3か月以内

- 所得税の準確定申告|相続の開始を知った日の翌日から4か月以内

- 相続税申告|相続の開始を知った日の翌日から10か月以内

相続放棄|相続の開始を知った時から3か月以内

「相続放棄」とは、亡くなった人の遺産を一切相続しない旨の意思表示です。遺産が相続できなくなる一方で、借金などを相続せずに済むなどのメリットがあります。

相続放棄は原則として、相続の開始(≒家族が亡くなったこと)を知った時から3か月以内に行わなければなりません。

例外的に期限を過ぎても相続放棄が認められる場合もありますが、基本的には期限に間に合うように、借金などの存在が判明したときは早めに準備を進めましょう。

所得税の準確定申告|相続の開始を知った日の翌日から4か月以内

「所得税の準確定申告」とは、亡くなった人がその年に得た所得を申告する手続きです。

通常の確定申告は2月16日から3月15日までの間に行いますが、亡くなった際の準確定申告は、相続の開始(≒家族が亡くなったこと)を知った日の翌日から4か月以内に相続人が行うことになっています。

申告が遅れるとペナルティのリスクがあるので、期限内に申告してください。所得税の準確定申告に関する相談は、税務署や税理士などが受け付けています。

相続税申告|相続の開始を知った日の翌日から10か月以内

「相続税申告」とは、相続などによって取得した財産に課される相続税についての申告手続きです。

相続税申告が必要なケースは全体の10%程度にとどまりますが、遺産が多額に及ぶ場合などには、相続税申告を要する可能性が高いと思われます。

相続税申告の期限は、相続の開始(≒家族が亡くなったこと)を知った日の翌日から10か月以内です。相続税申告の手続きはかなり複雑なので、税理士のサポートを受けることをお勧めします。

将来の相続に備えて、早めに行っておくべき対策は?

相続手続きは複雑で、家族同士が揉めてしまうトラブルもしばしば起こります。将来の相続手続きをスムーズに進めるためには、早い段階から対策を講じておくことが望ましいです。

相続対策の第一歩は、相続について家族同士で話し合うことから始めるとよいでしょう。

どのような財産があるのか、相続人となる人がどの遺産を希望するのかなどを話し合っておくと、全員が納得できる形で相続手続きを進めやすくなります。

また、遺産の分け方をまとめた遺言書を作成しておくと、実際に相続が発生した際に、スムーズに遺産を分けることができます。

遺言書の作成については、弁護士や金融機関などが相談を受け付けているので、関心のある人は問い合わせてみてください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1参考)裁判所「遺言書の検認」

*2参考)裁判所「遺産分割調停」