地震保険はいらない?火災保険との違いは?補償内容や控除の仕組みを解説

令和6年の能登半島地震などの影響もあり、地震保険が再び注目されています。地震保険は、火災保険では補償されない自宅の損害を補償する保険です。主に地震による火災、津波、噴火による損害を補償します。

補償内容を理解せずに地震保険に加入してしまうと、いざというときに役に立ちません。補償内容を理解しておくことは非常に重要です。

そこで今回は地震保険の概要やメリット・デメリット、地震保険の選び方や注意事項まで幅広く解説します。

「地震保険」とはどんな保険?

地震保険とは、地震や噴火・津波によって建物や家財が下記のような損害を被った時に補償を受けられる保険です。

・地震により火災(延焼を含む)が発生し、家が焼失した

・地震により家が倒壊した

・噴火により家が損壊した

・津波により家が流された

・地震により家が埋没した *1

地震保険は居住用の建物(マンション共用部を含む)と家財が補償の対象となります。保険期間は短期、1年および長期(2年〜5年)です。

火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。地震や噴火・津波による被害を補償してもらいたいのであれば、地震保険への加入を検討しましょう。

地震保険は単独で契約できないため、火災保険とセットで契約する必要があります。なお、火災保険は加入済みで地震保険は未加入という場合は、保険期間の途中からでも地震保険の契約が可能です。*2

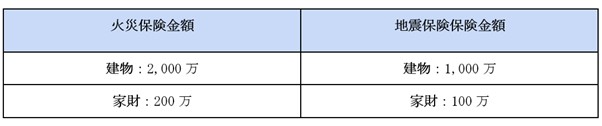

地震保険の「保険金額」はどうやって設定する? *2

地震保険は、火災保険金額の30%~50%の範囲内で、保険金額を決めることができます。

例えば、「火災保険金額を建物2,000万・家財200万、地震保険金額を50%」と設定した場合は、下記のような保険金額となります。

また、地震保険金額は上限が設定されています。建物は5,000万円、家財は1,000万円までが限度です。無制限に補償を受けられるわけではないことに留意して下さい。

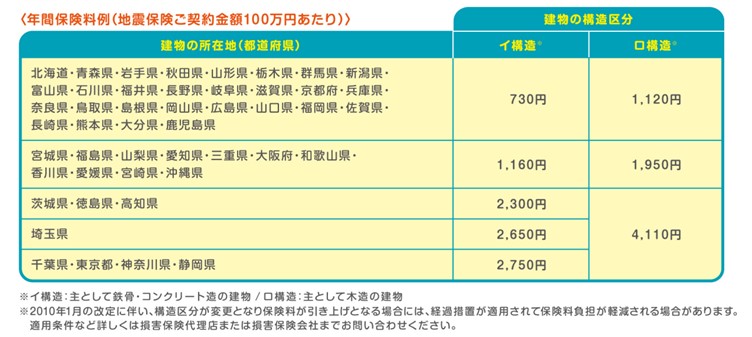

地震保険の「保険料」はどうやって決まる? *2

地震保険の保険料は、建物の構造と建物の所在地、保険期間によって変わります。

引用)一般社団法人日本損害保険協会「備えて安心 地震保険の話」p.3

上記は、地震保険の保険金額100万円あたりの年間保険料です。構造はイ構造(主に鉄骨・コンクリート造)とロ構造(主に木造)に分かれており、ロ構造の方が保険料が高くなります。建物の所在地によっても保険料が変わります。

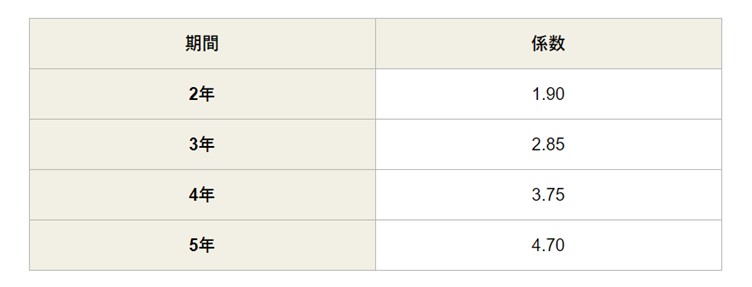

また、地震保険は2~5年の長期契約を申し込むと、下記の長期係数をかけ合わせて保険料が算出されます。

引用)財務省「地震保険制度の概要 地震保険の保険料」

地震保険は公共性が高い保険のため、保険料や補償内容は各保険会社共通です。ただし、保険金額や支払い方法によって料金が変わるため、詳しい料金を知りたい場合は、各損害保険会社の相談窓口や代理店に問い合わせてみましょう。*3

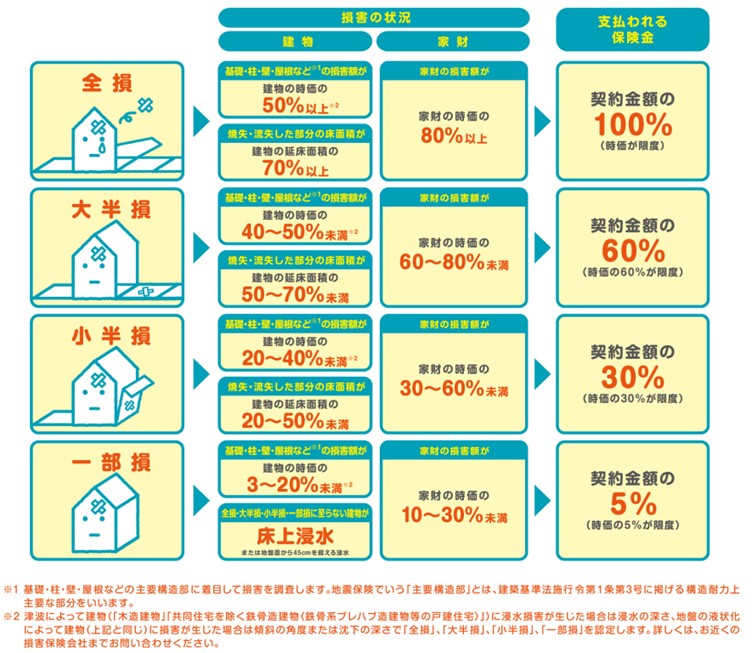

地震保険の「支払われる保険金の金額」はどうやって決まる?*4

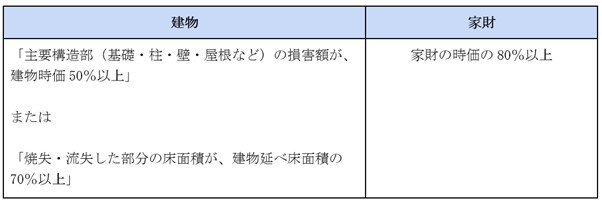

支払われる保険金の金額は、保険の対象となる居住用の建物または家財が、どれくらいの損害を被ったかによって変わります。損害状況の区分は「全損」「大半損」「小半損」「一部損」の4つです。

「全損」なら契約金額の100%(時価が限度)、「一部損」なら契約金額の5%(時価の5%が限度)が支払われます。

引用)一般社団法人日本損害保険協会「備えて安心 地震保険の話」p.4

例えば、建物と家財の両方で「全損」と判定されるには、以下のような条件に当てはまらなければなりません。

なお、この4つの区分を判定するのは、加入している保険会社の専門調査員です。調査員が来訪し、自宅の損害状況を判定します。そのため、日頃から自宅の外観や内観の写真を撮っておくと安心です。専門調査員がより正確に判定でき、支払われる保険金の金額を決定する際に役立ちます。

地震被害による自己負担と地震保険

ここでは、地震被害による自己負担額や、地震保険の使い道について解説します。

地震被害によってかかるお金 *5

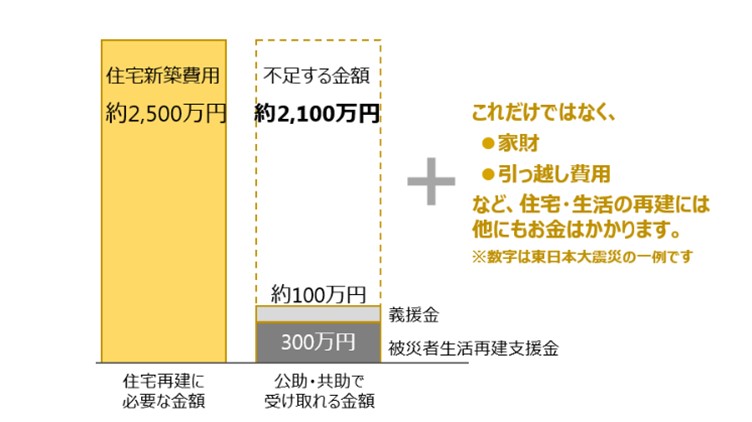

東日本大震災で全壊被害に遭った住宅の新築費用は、平均して約2,500万円でした。これに対し、公的支援として受給できたのは、善意による義援金も併せて約400万円ほどです。仮に住宅を新築する場合は、約2,100万円ほど足りません。

上記不足金額に加え、旧住宅のローンも支払わなくてはならない場合もあります。仮住まいの費用がかかることもあるでしょう。

引用)内閣府「防災情報のページ「全壊」被害からの住宅再建にはこれだけお金がかかる」p.4

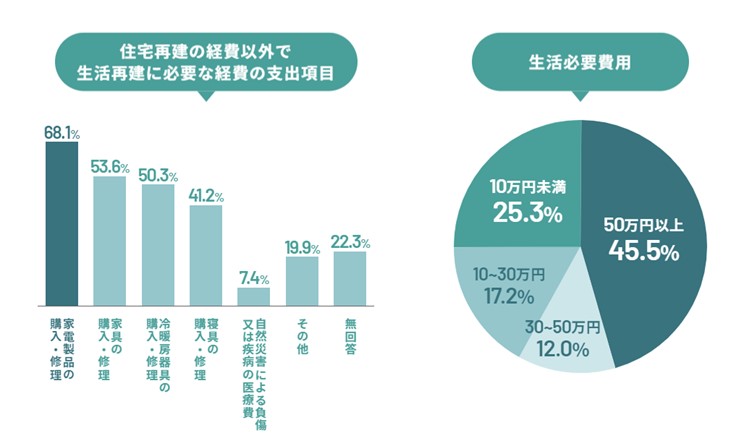

また、住宅以外にも家具や寝具を含む家財の新規購入も必要です。

引用)一般社団法人日本損害保険協会「防災情報のページ 万一の時に必要なお金 」

上記の図にもある通り、東日本大震災の際、被災者生活支援制度を申請した方の45.5%は、家電・家具・寝具の購入などに50万円以上の費用をかけています。

地震被害に遭った場合、自宅の再建や修繕、家財の買い替え、仮住まいの費用、旧住宅のローンなど、様々な費用がかかります。仕事ができなくなるなど収入が減る可能性もあり、支出と収入のバランスが大きく崩れるかもしれません。

今後発生が危惧されている南海トラフ巨大地震での推定全壊住宅は、東日本大震災の約20倍になると予想されています。南海トラフ巨大地震では、更にお金がかかる可能性もあるのです。

地震保険の使い道は自由

地震保険だけですべての支出をまかなうことは難しいものの、生活再建のために、大いに役に立ってくれるでしょう。

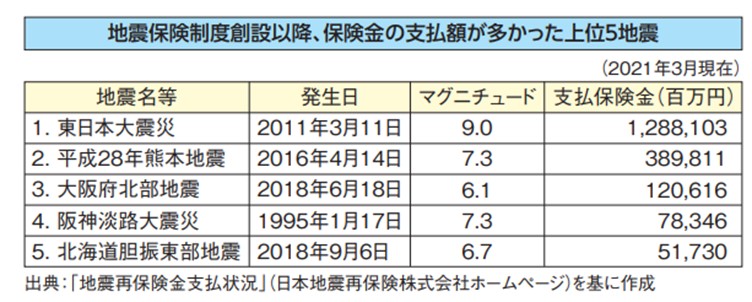

実際に、地震保険制度創設以降、多くの被災者が地震保険の保険金を受け取っています。

引用)「地震保険は、必要保険です。Q3」p.1

地震保険で支払われる保険金は使い道が決められていません。どのような用途で使っても良いため、万が一の備えとして有用です。*6

地震保険のメリット

前述のように、地震保険に使い道が決められていないことは、大きなメリットの一つでしょう。

当面の生活費や自宅の修繕費用など、個人の事情にあわせて様々な用途に使うことができます。

それ以外にも、割引制度や地震保険控除などの制度があります。詳しくみていきましょう。

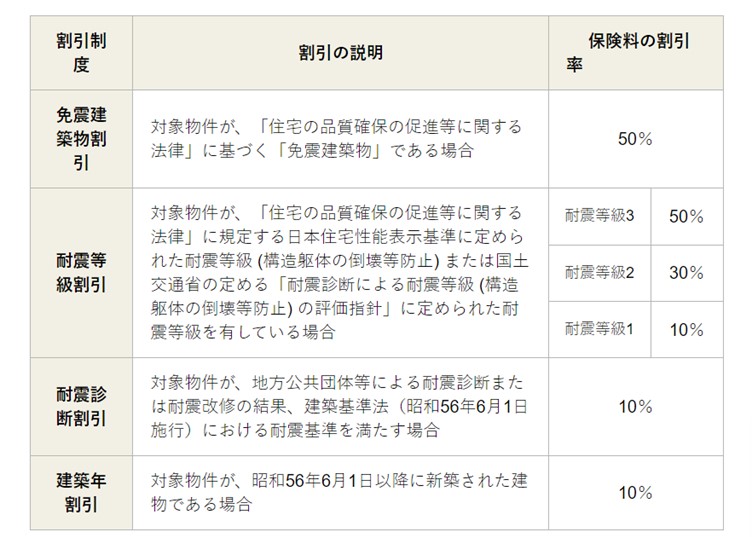

地震保険は割引制度がある

地震保険には「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」の4種類が設けられています。

建築年または耐震性能によって、居住用の建物や家財に対して10%~50%の割引が適用可能です。ただし、割引制度は重複不可なので、覚えておきましょう。*2

引用)財務省「地震保険制度の概要 地震保険の保険料」

地震保険の割引制度を適用する場合、適用したい割引制度や保険会社によって提出書類が異なります。「建物登記簿謄本」や「耐震性能評価書」などが必要になることがありますので、準備しましょう。*7

手配に時間や手間がかかることもあるので、事前に各損害保険会社の相談窓口や代理店に相談するとよいでしょう。

地震保険料控除が受けられる *8

地震保険に加入していると、地震保険の保険料や掛金部分に対して、所得控除を受けられます。これを「地震保険料控除」と言います。

地震保険に加入している場合は、年末調整や確定申告で申告しましょう。地震保険料の控除金額は下記のとおりです。

勤務先や所轄の税務署に申告する際は、支払い金額や控除を受けられることを証明する書類や電磁的記録印刷書面を提出してください。

地震保険の注意点

ここでは地震保険の注意点について解説します。

補償対象外となる品目・条件がある

地震による被害があった際、建物と家財それぞれは「全損」「大半損」「小半損」「一部損」と損害状況が4段階に分けられます。

しかし、補償の対象は基礎や柱・壁・屋根などの主要構造部のみで、門・塀・垣・エレベーター・給排水設備のみの損害では保険金の支払い対象となりません。*4

地震などの発生日翌日から起算して10日経過後に生じた損害や、家財の紛失・盗難によって生じた損害も補償の対象外となるので、注意しましょう。*9

また、高額な貴金属や有価証券も補償の対象外となります。主な対象外の品目は以下の通りです。

・1個または1組の価額が30万円を超える貴金属、宝石、骨とう

・通貨

・有価証券(小切手、株券、商品券等)

・預貯金証書

・印紙

・切手

・自動車など *2

居住用建物でなければ原則補償対象外になる

工場や事務所・空き家など、住居として使用されていない建物も、原則補償対象外です。*2

これらの建物は、保険会社が販売する企業保険などで地震保険に加入できることもあります。

持ち家と賃貸、戸建てとマンションで地震保険に違いはある?

どのような形態の家に住んでいるのかによって検討すべき地震保険の内容が変わります。事前に確認すべき点があるため、下記を参照してください。

マンションの共用部と地震保険

マンションの地震保険には、「共用部分」と「専有部分」の2種類があります。「専用部分」とは、室内や間仕切り壁などを含めたいわゆる自宅です。一方で「共用部分」とは、玄関ホールや廊下・外壁などを指します。

共用部分の地震保険はマンション管理組合や管理者が、専用部分の地震保険はその家に住む個人が手配することが一般的です。しかし共用部分の地震保険の加入状況は、日本全体でおよそ46%と低い水準にとどまっています。*10

東日本大震災では、被害を受けたマンションの管理者が共用部分の地震保険に加入しておらず、修繕積立金も不足していたために住民に向けて共用部分の修繕費用の追加負担を依頼したケースもあります。しかし、被害がほとんどなかった階の住民から反対の声が寄せられ、修復が進まなかったそうです。*11

共用部分の地震保険に加入しているかは、マンションの管理組合や管理者に確認する必要があります。気になることがあれば問い合わせてみましょう。

賃貸の地震保険

アパートなどの賃貸物件に入居する際、家財の火災保険加入手続きを求められます。

これは賃貸契約上、借主に「原状回復義務」があるからです。

しかし前述のとおり、火災保険は地震による被害を補償しません。*2

地震やその影響による建物そのものの損傷は大家(貸主)さんが負担するのが基本ですので、借主で備える必要はないでしょう。*12

その一方で、地震保険に加入していないと、地震による火災や津波で、借りている部屋に損害が出た際、家財の買い替え費用についてはすべて負担する必要があります。自己負担を減らしたい場合は、地震保険の加入も検討しておきましょう。*6

地震保険の選び方は?

地震保険は国と民間の保険会社が共同で運営している保険のため、補償内容も保険料も各社同じ内容です。

ただし、年払い・月払いなど払込方法による保険料の違いや、住宅金融支援機構特約火災保険にセットする地震保険の場合、差異が発生することもあるのでご注意下さい。*3

地震保険での補償を求める際には、セットで入らなければならない火災保険の補償内容を比較しましょう。ご自身の状況に合わせて最適な火災保険を選べたら、地震保険の契約年数や保険金額を設定し、保険料と補償内容のバランスを決定してください。

まとめ

阪神淡路大震災に東日本大震災、能登半島地震など、日本では頻繁に大地震が起きています。地震による影響で自宅が倒壊したり津波によって流されてしまうなどの被害は、連日ニュースで採り上げられました 。

地震保険で支払われる保険金の金額は、受け取りに様々な条件はあるものの、使い道を決められることなく自由に使うことができます。万が一のことが起きた際に、「地震保険に加入しておけばよかった」と後悔しないよう、納得した上で地震保険に加入の可否を決定しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意下さい。

出典

*1、一般社団法人日本損害保険協会「地震保険 地震保険って、どんな時に役立つの?」

*2、財務省「地震保険制度の概要」

*3、損害保険ジャパン株式会社「地震保険について Q.地震保険の補償や保険料は他の損害保険会社も同じですか?」

*4、一般社団法人日本損害保険協会「備えて安心 地震保険の話 地震がおきたときには?」p.4

*5、内閣府「防災情報のページ「全壊」被害からの住宅再建にはこれだけお金がかかる」

*6、一般社団法人日本損害保険協会「あなたの大事な家財には備えていますか?地震保険」p.2

*7、「地震保険は、必要保険です。地震保険の割引制度について」p.2

*8、国税庁「No.1145 地震保険料控除」

*9、政府広報オンライン「被災後の生活再建を助けるために。もしものときの備え「地震保険」を。保険金は、どんなときに支払われるの?」

*10、一般社団法人日本損害保険協会「マンションには、入っておきたい地震保険が、ふたつ、あります。」p.1

*11、一般社団法人日本損害保険協会「マンション共用部分への地震の備え、できていますか?」p.1

*12、独立行政法人都市再生機構(UR都市機構)「賃貸物件で地震被害を受けたらどうなる?入居者ができることとは」