預金と投資は何が違う?リスクとリターンの基礎知識とインフレ対策の観点から詳しく解説

お金を「預金のまま持つべきか、それとも投資に回すべきか」は、多くの人が悩むテーマではないでしょうか。

元本割れ(預けたお金が元の金額より少なくなること)の心配がない預金は安心感がある一方で、物価が上がる状況ではお金の価値が目減りすることもあります。

一方、投資は価格変動というリスクを伴いますが、長期的には資産を増やす可能性があります。

本記事では、「預金」と「投資」の違いを、リスクとリターン、そしてインフレへの備えという3つの視点から整理します。

そのうえで、ライフプランに応じた資産形成の重要性について解説します。

リスクとリターンという視点はなぜ必要なのか

まず、リスクとリターンとはどのような関係なのか、またそうした視点はなぜ重要なのかについてみていきます。

リスクとは

「リスク」とは、「結果が不確実であること」を意味しますが、より具体的にいうと、「リターン」の振れ幅のことです。*1「リターン」とは、投資で得られる収益のことです。

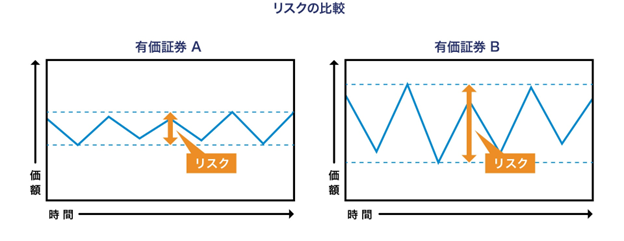

下の図1は、2つの有価証券(株式や債券、投資信託など)のリスクを比べたものです。

有価証券Bの方が価額(金額)の振れ幅が大きいため、「リスクが大きい」といえます。

図1 有価証券のリスクの比較

出典)「リスクとリターン」投資信託協会

リスクとリターンは表裏一体

リスクとリターンは、表裏一体の関係で、以下のような傾向があります。

- ハイリスク・ハイリターン:リスクが大きなものほどリターンが大きい

- ローリスク・ローリターン:リスクが小さいものほどリターンが小さい

そのため、より大きな利益を狙うほどリスクも高まり、損失につながる可能性も大きくなります。

金融商品を選ぶ際には、こうしたリスクとリターンの関係を理解し、自分の「リスク許容度」を把握しておくことが大切です。*2

リスク許容度とは、どこまでの損失に耐えられるかということです。金融商品でお金を運用する際には、生活に無理のない範囲で始めることが鉄則です。

預金の特徴

預金とは、銀行にお金を預けることです。*2

まず、預金の特徴を整理していきましょう。

預金のメリット

預金は金融機関に設けた自分の口座に預けることで、お金を安全に管理することができます。

また、必要なときに備えてお金を貯めたいときにも便利で、毎月決まった額を早いうちから預金すれば、まとまったお金を貯めやすくなります。

さらに、預金は引き出すのも、振替・振込にも便利です。

金融機関はもちろん、コンビニなどのATMでも引き出せますし、給与の受け取りや公共料金の引き落としなどにも利用することができます。

リスクとリターンからみた預金

預金はリスク、リターンともに低いという特徴があります。*3

預金には、元本保証があります。

元本保証とは、金融商品の購入や投資に充てた資金が減らないことを指します。

一方で、現在は金利が低く、預金しておいても預金額が増えにくい状況が続いています。

日本銀行「主要時系列統計データ表」によると、2025年12月の普通預金の金利は、0.183%、定期預金(預入金額 1千万円以上/1年)でも0.259%でした。*4

預金に潜む危険性

次に、預金の危険性とはどのようなものでしょうか。

上でみたように、超低金利の状況では、預金ではお金は増えません。*3

さらに、現在のようにインフレ(物価上昇)の場合、貯蓄の価値が目減りする可能性があります。

インフレを視野に入れると、預金はインフレ上昇分だけマイナスの投資をしているのと同じことになってしまうのです。*5

2012年以降、消費者物価指数は約15%上昇したため、その分、お金の価値が目減りしていることになります。

こうしたインフレによる価値の低下に備えるため、資産を守り増やす手段として、投資が必要なのです。

投資の特徴

次に、投資の特徴をみていきましょう。

リスクとリターンからみた投資

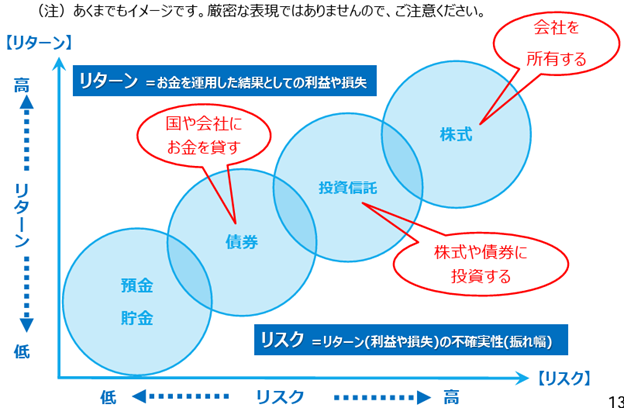

下の図2は、さまざまな金融商品を、リスクとリターンの関係にフォーカスして位置づけたものです。*3

図2 さまざまな金融商品のリスクとリターンの関係

出典)「4「貯める・増やす」 ~ 資産形成」p.13 金融庁

図2のとおり、投資の場合には、投資対象の金融商品によって、リスクとリターンの度合いが異なります。

「債券」「投資信託」「株式」に分けてみていきましょう。

債券の特徴

債券は、国や地方自治体、会社が、多くの人からお金を借りるために発行するものです。*2

国が発行するものを「国債」、会社が発行するものを「社債」といいます。*3

債券の特徴は、定期的に利子が支払われ、満期がくれば額面金額を受け取ることができることです。

ただし、元本は保証されていないため、発行した会社などが倒産すると、返済されない可能性があります。

投資信託の特徴

「投資信託(ファンド)」は、投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が国内外の株式や債券などに投資する商品です。

その成果は購入額に応じて投資家に還元されますが、元本は保証されていません。

株価の変動などによって、価格は日々変動します。

投資信託は、少ない金額から購入でき、分散投資がしやすいという特徴があります。

資金を1つの資産に集中しないで、複数の種類に分散して投資すれば、リスクが分散され、リターンの安定度が増す効果があります。

株式

株式会社を設立したり、会社の活動資金を集めるために発行されるもので、証券会社を通じて購入できます。

購入者(株主)は会社の一部を所有することになり、会社はお金を返す必要がありません。

会社が上げた利益に応じて配当などを受け取ることができますが、元本は保証されていません。

会社の業績や、国内・海外の景気などによって、株式の価値(株価)は変動します。

ライフプランに応じた資産形成

ライフプランを考え、それを具体化していくには、資金が必要です。

ライフプランに応じた資産形成のポイントを考えてみましょう。

ライフプランとは

ライフプランの考え方は、人によってさまざまです。

働き方や結婚、出産、子育て、住宅購入—私たちの人生には、さまざまな選択肢があり、どのような生き方を選ぶのかによって、いつ、どのようなライフイベントがあり、どのくらいの費用がかかるのか決まります。

つまり、ライフプランもそれに応じて必要になる資金も人それぞれなのです。

まず自分のライフプランを立ててみましょう。

そうすれば、いつまでにどのような準備が必要なのかが、具体的にみえてくるはずです。

資産形成の重要性

ライフプランを実現するための確実で安心な方法は、毎月の給与やボーナスを預金することです。*6

しかし、日本経済全体がインフレ傾向になったら、上でみたように、お金の価値が下がってしまいます。

「運用」とは、株式や投資信託などに投資し、値上がり益や配当、分配金といった収益を期待することです。これは、インフレによるお金の価値の目減りといったリスクに備える手段の1つです。

上でみたように、預金は普通預金や定期預金のように、元本が保証された商品でお金を貯める方法です。

一方で、預金の一部を運用に回し、預金と運用を組み合わせて資産を増やしていく考え方を「資産形成」といいます。

では、なぜ運用がインフレ対策になるのでしょうか。

一般に、給料や預金金利の上昇は、物価の上昇にすぐには追いつきません。

しかし、運用によって得られる収益は、インフレの進み方に近いペースで資産を増やせる可能性があるのです。

ただし、上でみたように、投資には預金にはないリスクもあります。

価格の変動によって、元本が減り、損失が出る可能性も否めません。

そのため、まずは預金で安定的に資産を確保しつつ、余裕資金の一部を運用に回すことが望ましいでしょう。

おわりに

預金と投資は、どちらが正解というものではなく、それぞれに役割があります。

預金は生活を支える土台としての安心を与えてくれる一方、インフレ下ではお金の価値を守りにくい側面もあります。

一方、投資はリスクを伴いますが、長期的に資産を成長させ、将来の選択肢を広げる可能性があります。

大切なのは、自分のライフプランやリスク許容度を踏まえ、預金と投資をバランスよく組み合わせることです。

無理のない範囲で資産形成を始めることが、将来への備えにつながるでしょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 投資信託協会「リスクとリターン」

*2 金融庁「基礎から学べる 金融ガイド」pp.5-6, p.7, 12

*3 金融庁「4「貯める・増やす」 ~ 資産形成」p.2, 7, 8, 9, 10, 13

*4 日本銀行「主要時系列統計データ表」(更新日時:2026/01/07 15:00)

*5 三菱UFJ信託銀行「インフレ時代に必要な意識の転換 ~お金の習慣を見直してみませんか~」

*6 全国銀行協会「Q.ライフプランに資産形成はなぜ必要なのですか?」