新社会人向け!初めてのクレジットカードの選び方は?何に気をつけて選べばいい?

社会人になると、出張時の旅費や交通費など、自分で立て替えて支払う機会が増えてきます。そうした場面で役立つのがクレジットカードです。*1

しかし、新社会人になるタイミングでクレジットカードを作ろうと思っても、数多くあるカードの中から何を選べばよいか分からない、という方もいるかもしれません。

そこで本コラムでは、クレジットカードの仕組みやメリット、新社会人が選ぶ際のポイントについて解説します。

クレジットカードって?

クレジットカードとは、利用者がカード会社と契約を結び、現金を使わずに後払いで支払いが可能になるカードのことです。*2

クレジットカードの仕組み

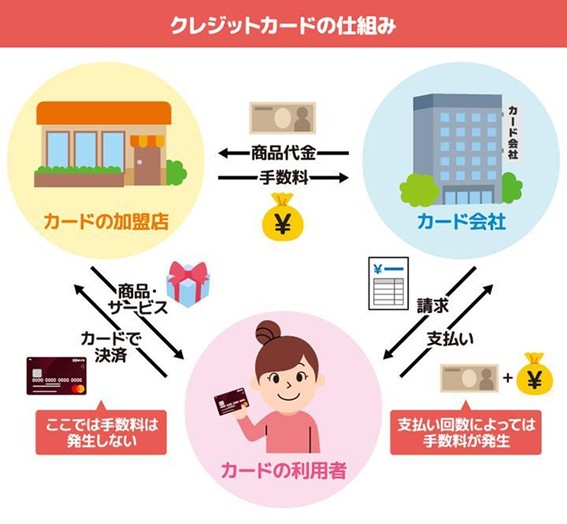

クレジットカードは、利用者・カード加盟店・カード会社という3者の関係によって成り立っています(図1)。*3

図1 出典)三菱UFJニコス「クレジットカードとは?仕組みや種類・選び方・使い方を専門家が解説 」

利用者は、カード会社に「利用した分は必ず払う」という約束のもとでクレジットカードを申し込みます。

カード会社の審査に通過するとカードを利用できるようになり、利用者は「代金の後払い」という仕組みが使えるようになります。

カード加盟店は、利用者がクレジットカードで支払いをするたびに、利用金額に応じた加盟店手数料をカード会社に支払います。

カード会社は、利用者が支払うべき代金をいったん立て替えてカード加盟店に払います。

後日、カード会社が立て替えた金額を、利用者の銀行口座から引き落としという形で返金してもらうという流れになっています。

クレジットカードはどのくらい普及している?

近年、キャッシュレス決済の普及により、クレジットカードの需要はさらに高まってきています。*2

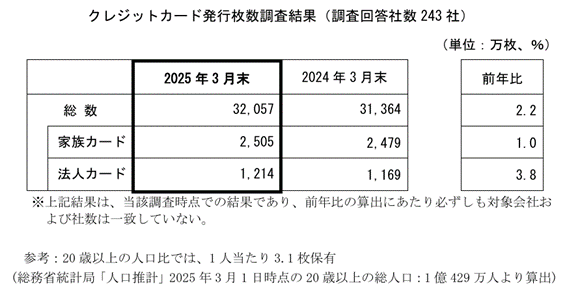

一般社団法人日本クレジット協会によると、2025年3月末時点のクレジットカード発行枚数は3億2,057万枚で、前年比2.2%の増加となりました(図2)。*4

図2 出典)一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」

これは、20歳以上の人口1人あたり約3.1枚保有している計算になります。このうち、法人カードの発行枚数は1,214万枚。前年比3.8%増と、ビジネスシーンでの利用も広がっています。

他のキャッシュレス決済との違いは?

キャッシュレス決済には、クレジットカードのほかに、電子マネーやデビットカードなどがあります。

電子マネーとは、電子データ化されたお金のことです。*5

クレジットカードは、1ヵ月分の利用代金をまとめて後から支払う「後払い式」が採用されています。

一方で、電子マネーには、事前にお金をチャージする「プリペイド型」や、利用と同時に引き落とされる「デビット型」など、複数の方式があります。

多くの電子マネーでは、チャージ方法としてクレジットカードを設定することが可能です。

オートチャージを利用すれば、残高不足を気にせずに使える点もメリットといえるでしょう*6

デビットカードは、支払いのタイミングで銀行口座から即時に代金が引き落とされるキャッシュレス決済です。

残高不足の場合は利用できないという点はあるものの、使い過ぎを防ぎやすいという特徴があります。また、デビットカードは入会にあたっての審査がなく、高校生でも持つことが可能です。

クレジットカードを持つメリットは?

クレジットカードを持つことで、現金払いにはないさまざまなメリットを得ることができます。

支払いの利便性

クレジットカードの大きなメリットの一つは、手元に現金がなくても支払いができる点です。*7

後払い方式のため、引き落としまでに余裕をもってお金を準備できます。また、現金を引き出すためにATMを利用する回数が減り、手数料の節約にもつながります。タッチ決済対応のカードであれば、レジでの支払いもスムーズです。

ネットショッピングでは、クレジットカード決済を利用することで、代引き手数料や銀行振込手数料がかからない場合が多い点もメリットです。*8

また、一度情報を登録すれば、以降は少ない入力で支払いが完了するため、手間がかからずスピーディーに決済できます。

お金の管理のしやすさ

日々の支払いにクレジットカードを利用することで、支出の管理がしやすくなるという点もメリットの一つです。*7

クレジットカードのWEB明細を家計簿代わりにすれば、支出管理がスマートフォンで簡単に確認できるようになります。

公共料金は支払期限がそれぞれ異なりますが、クレジットカード払いにまとめることで、引き落とし日を一本化できます。*9

また、公共料金や携帯電話料金のような固定費の支払いを一元化することで、支払い漏れ防止にもつながります。

現金にはない付加価値

ポイント還元や保険の付帯など、現金にはない付加価値もクレジットカードの魅力です。*8

多くのクレジットカードには、利用金額に応じてポイントがたまるプログラムがあります。たまったポイントはギフト券や他社ポイント、マイルなどと交換することが可能です。

優待割引や海外アシスタントサービスなどの優待特典が付くカードもあります。

特に、海外旅行の際に便利なのが海外旅行傷害保険。海外旅行中のケガや病気の治療費、携帯品の破損や盗難、ホテルやお店の物を壊した際の損害賠償費用など、万一のトラブルに役立ちます。

また、クレジットカードに海外旅行傷害保険が付帯されていれば、海外旅行のたびに保険に加入する手間や費用がかからないというメリットもあります。なお、海外旅行傷害保険には、クレジットカードを所持しているだけで適用になる自動付帯と、旅行代金をクレジットカード払いしたときのみ適用される利用付帯があります。利用する前にあらかじめクレジットカードの利用条件を確認しておくとよいでしょう。

クレジットカードを選ぶ際に知っておきたい基本要素

クレジットカードには、それぞれ異なる特長があります。自分に合った一枚を選ぶためには、基本的なポイントを押さえておくことが大切です。*2

細かい違いを見る前に、 「発行会社」「国際ブランド」「カードランク」という3つの要素を確認しておくことが、クレジットカード選びのポイントになります。

発行会社|どんな特徴のカードかを見極める

新社会人が初めてクレジットカードを作る場合は、信頼性を重視して選ぶという考え方もあります。

クレジットカードは、デパート等が発行する「流通系」、信販会社が母体の「信販系」、銀行やそのグループ会社が発行する「銀行系」の3つに大別されます。

就職を機に、こうした特徴を踏まえてカードを選ぶのも一つの方法です。

国際ブランド|国内・海外での使いやすさを考える

クレジットカード選びでは、国際ブランドも重要なポイントです。*10

国際ブランドとは、世界中でカード決済を可能にする決済ネットワークのことで、クレジットカードの発行元であるカードブランドとは異なります(図3)。

図3 出典)三菱UFJニコス「クレジットカードの国際ブランドってどう違うの?特長・違いと選び方」

国際ブランドには、VisaやMastercard®などがあり、それぞれが独自の決済ネットワークを持っています。

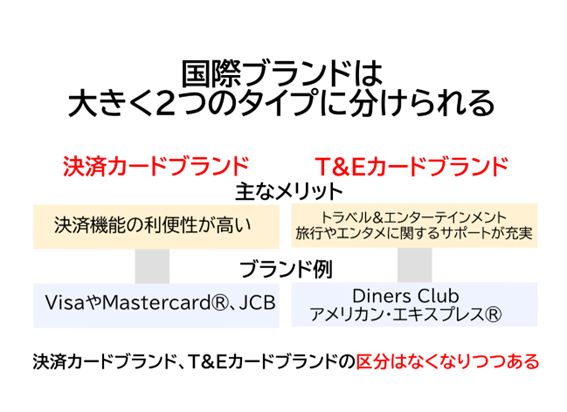

クレジットカードの国際ブランドは、「決済カードブランド」と「T&Eカードブランド」に大別されます(図4)。

図4 出典)三菱UFJニコス「クレジットカードの国際ブランドってどう違うの?特長・違いと選び方」

決済カードブランドは、決済機能の利便性が高いブランドで、Visa、Mastercard®、JCBが挙げられます。一方で、T&Eとはトラベル&エンターテインメントのことで、旅行やエンターテインメントに関するサービスやサポートが充実しているカードブランドです。

このブランドとしては、Diners Clubやアメリカン・エキスプレス®が挙げられます。

各ブランドにはそれぞれ特長があります。VisaやMastercard®は世界で最も普及している国際ブランドといえ、どちらとも2023年時点で加盟店舗数が1億3,000万店舗に上ります。

ステータスや付帯サービスを重視するなら、「アメリカン・エキスプレス®」や「Diners Club」が候補となります。

これらのブランドは、旅行やエンターテインメントに特化した優待が充実しています。

※「VISA」は、ビザ インタ―ナショナルサ―ビスアソシエイションの登録商標です。

※「Mastercard®」は、マスターカードインターナシヨナルインコーポレイテツドの登録商標です。

※「JCB」は、株式会社ジェーシービーの登録商標です。

※「アメリカン・エキスプレス®」は、アメリカンエキスプレスマーケッティング アンドデベロプメントコーポレーションの登録商標です。

※「Diners Club」は、ダイナ―ス・クラブ・インタ―ナショナル・リミテッドの登録商標です。

カードランク|自分の生活に合ったレベルを選ぶ

クレジットカード選びの際には、自分の生活に合ったカードランクを考慮するのも大切です。

クレジットカードには、「一般カード」や「ゴールドカード」「プラチナカード」「ブラックカード」のように様々なランクが存在します。*11

一般カードは、年会費が無料もしくは1,000円から2,000円程度に設定されていて、主婦や学生、収入がない人でも申し込みやすいクレジットカードです。

一般カードでもポイントプログラムや海外旅行傷害保険が付帯しているクレジットカードもあります。

ゴールドカードは、手厚い旅行傷害保険や空港ラウンジサービスなど、付帯サービスが充実しているカードです。

一般カードと比べて高い年齢や安定収入などの申し込み条件が設定されていることがあり、所有するハードルが高いといえます。また、年会費は1万円程度と高めに設定されているのが一般的です。

プラチナカードは、ゴールドカードよりもランクが高く、24時間、365日対応のコンシェルジュサービスなどさらに充実したサービスを受けられます。

クレジットカードの最高ランクにあたるブラックカード。多くの場合、ブラックカードは招待制となっています。

年会費は、数万円から数十万円になるといわれています。

付帯サービスや年会費のほか、一般的には高ランクのクレジットカードほど、利用限度額が高く設定される傾向があります。

これらの違いを把握したうえで、カード選びを行うことが大切です。

新社会人がクレジットカードを選ぶときのポイントは?

基本要素を踏まえたうえで、年会費やポイントプログラム、特典が自分の生活に合っているかがクレジットカードを選ぶときのポイントとなります(図5)。*1

図5 出典)三菱UFJニコス「新社会人におすすめのクレジットカード!選び方や申込方法を解説」

新社会人は、まだ十分な経済力がないことが多いため、年会費が安い、または無料のクレジットカードから検討するとよいでしょう。

ポイントプログラムを利用したい場合は、ポイント還元率やたまったポイントがどのように使えるのか比較しながら検討するのもおすすめです。

多くのクレジットカード会社では、入会キャンペーンを実施しています。一定の条件を満たすとキャッシュバックがあったり、入会するだけでポイントが加算されたりすることもあります。

その他、通勤で公共交通機関を使う場合は、定期券機能を搭載できるクレジットカードを検討するのもよいでしょう。

まとめ

新社会人になると、立て替え払いの機会がふえるなど、クレジットカードの必要性を感じる場面が多くなります。

一方で、さまざまなクレジットカード会社がサービスを提供しており、どれを選べばいいかわからないと悩む方もいるかと思います。

本コラムで紹介した基本要素を参考に、自分のライフスタイルに合ったクレジットカード選びをしてみてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJニコス「新社会人におすすめのクレジットカード!選び方や申込方法を解説」

*2 三菱UFJニコス「クレジットカードの選び方のポイントは?選ぶ基準を専門家が解説」

*3 三菱UFJニコス「クレジットカードとは?仕組みや種類・選び方・使い方を専門家が解説」

*4 一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」

*5 三菱UFJ銀行「電子マネーとは?種類や支払い方法・選び方についてわかりやすく解説」

*6 三菱UFJニコス「クレジットカードの仕組みとは?ほか決済との違いをわかりやすく解説」

*7 三菱UFJニコス「クレジットカードで得する支払いとは?三菱UFJカードを例に紹介」

*8 三菱UFJニコス「ネットショッピングでクレジットカード決済をするメリットと注意点」

*9 三菱UFJニコス「公共料金はクレジットカード払いがお得!メリットとデメリットは?」

*10 三菱UFJニコス「クレジットカードの国際ブランドってどう違うの?特長・違いと選び方」

*11 三菱UFJニコス「クレジットカードのランクとは?高ランクカードを持つ方法とメリット」