全固体電池とは いつ実用化?関連する企業と役割を合わせて解説

近年、EV(電気自動車)の電源として研究開発が進む「全固体電池」。安全性や寿命、出力など、多くの点で従来の電池を上回る性能を持つ新たな技術として注目を集めています。*1

自動車メーカーや電池メーカーなどさまざまな企業が開発に取り組んでいますが、実用化については発展途上といえます。

そこで本コラムでは、全固体電池の仕組みを解説するとともに、実用化に向けた課題や全固体電池の研究開発に取り組む企業について紹介します。

全固体電池とは

全固体電池とは、液体であるLIB(リチウムイオン二次電池)の電解質を固体に変えた電池のことです。

LIBとの違い

「二次電池」とは、1回ごとの使い切りではなく、充電することで繰り返し使うことができる電池のことをいいます。

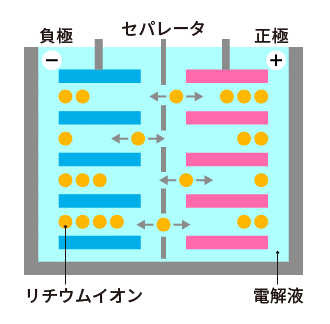

電池は、正極(プラス)と負極(マイナス)の異なる二つの活物質と、その両方に接している電解質から構成されています。LIBは、電解質を伝わるイオンがリチウムイオンである二次電池です(図1)。

出典)図1 LIB の仕組み(出所「全固体電池とは?」産業技術総合研究所)

LIBは、高電圧を出せる、充放電を繰り返しても劣化しにくいなどの長所があり、携帯電話、ノートパソコン、EVなどさまざまな製品で利用されています。

全固体電池へ置き換えるメリット

LIBの電解質を固体に置き換えることで、安全性が高まり、EVに搭載した場合には走行距離の延長にもつながるなど、多くのメリットが期待されています。

まず、全固体電池は従来のLIBと比較して発火の危険が小さく、安全であるという点です。

液体のLIBは可燃性の有機化合物を使用しているため、電池への負荷が大きくなり電池の温度が上昇すると、燃えてしまう可能性があります。一方で、全固体電池は固体電解質を使用しているため、発火のリスクが軽減されます。

二点目に、全固体電池は温度変化に強いというメリットがあります。

有機化合物を含む電解液は、低温では充放電性能の劣化、高温では安全性への懸念があります。また、現在使われているLIBは、ある一定の幅の温度域を超えると電池として使用できなくなってしまうという課題もあります。

そのため、現在EVに搭載されるLIBには、高温に備えて冷却装置が取り付けられています。しかし、全固体電池にすればそれらを搭載する必要がなくなるため、その分より多くの電池を車に搭載することができ、走行距離の延長につながります。

さらに、現在、EV普及の課題の一つに、充電に時間がかかることが挙げられます。

急速充電を行うと電池が発熱し高温になりますが、それによってLIBの劣化が早まってしまいます。一方で、高温に強い全固体電池であれば、EVのように急速充電が求められる場合の用途でも活用が可能です。

全固体電池の市場規模

全固体電池の市場規模は今後拡大することが見込まれています。

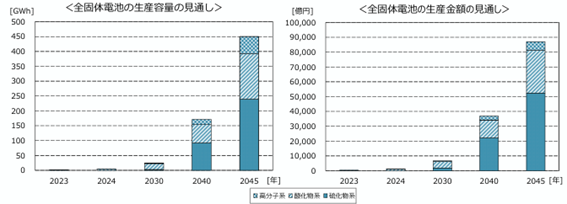

富士経済の調査によると、2045年の世界市場は8兆7065億円。2023年比で約299倍に拡大する見込みです(図2)。*2, *3

出典)図2 世界全体の全固体LIBの生産規模の見通し(出所「蓄電池産業戦略の推進に向けて」経済産業省)p.10

固体電解質の材料としては、酸化物系や高分子系、硫化物系などさまざまなものがあります。現在の市場は酸化物系が約99%、高分子系が1%を占め、硫化物系はわずかとなっています。

酸化物系は既存のLIBの製造プロセスから大きな変更なく量産化が可能です。2024年の市場規模は1,158億円と、前年比4.0倍の伸びとされています。

硫化物系については、2020年代後半から日本や韓国、欧州メーカーでEV向け等の量産が始まり、需要が本格化する見込みです。2030年以降は第二世代の全固体電池が量産化され、将来的には酸化物系の市場を上回るとみられています。

全固体電池の実用化に向けた課題

EV等のさらなる普及にもつながる全固体電池ですが、実用化に向けては課題も山積しています。

原料確保に関する課題

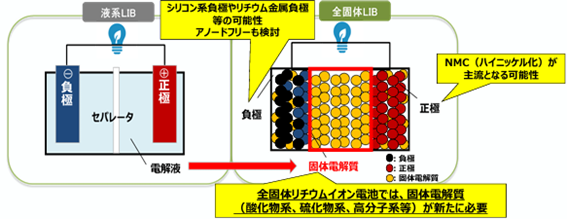

全固体電池の部材として、現在リチウム系固体電解質の開発が進んでいますが、日本国内では大量確保が容易でないなどの課題が挙げられます(図3)。*3, *4

出典)図3 全固体リチウムイオン電池で新たに必要となる部材(出所「蓄電池産業戦略の推進に向けて」経済産業省)p.3

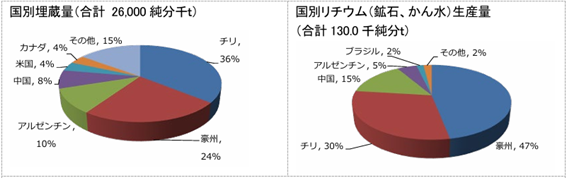

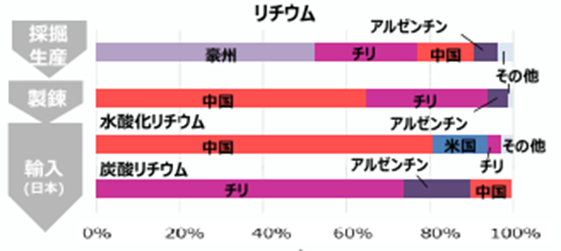

リチウムの国別埋蔵量を見ると、2022年時点でチリが36%、豪州24%、アルゼンチン10%、中国8%と続きます。生産量については豪州が47%、チリ30%、中国15%となり、特定国に偏在しています(図4)。*5

出典)図4 リチウムの資源国と消費国(2022年)(出所「鉱物資源マテリアルフロー 2023 8.リチウム (Li)」エネルギー・金属鉱物資源機構)p.1

全固体電池の材料について2022年の主要輸出国を見ると、炭酸リチウムは世界の輸出量の74%をチリが占め、水酸化リチウムは中国が69%を占めています。

日本の輸入相手国を見ると、炭酸リチウムはチリが56%を占め、水酸化リチウムにいたっては86%が中国からとなっています(図5)。*5, *6

出典)図5 リチウムのサプライチェーンリスク (出所「バッテリーメタルの安定供給確保に向けた方向性」経済産業省)p.1

このように、リチウムはその供給を特定の国へ過度に依存しています。一方で、中国は近年、さまざまな輸出管理を実施している現状を踏まえると、特定国への過度な依存は大きなリスクとなりえます。

製造技術に関する課題

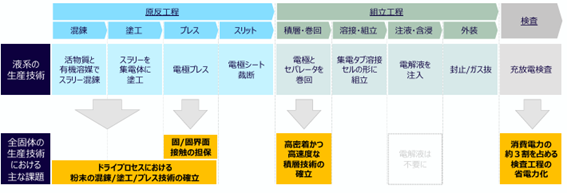

原料確保だけでなく、製造時の課題も山積しています(図6)。*3

出典)図6 製造にあたり課題となる生産技術 (出所「蓄電池産業戦略の推進に向けて」経済産業省)p.4

まず、全固体電池は、電極中で活物質と電解質の接合を維持することが難しいという課題があります。*1

電解質が液体であれば、活物質の形状が多少変化したとしても隙間などはできず、活物質との接触が保たれます。しかし、固体の場合は、活物質の膨張・収縮によって界面(活物質と電解質の接している面)が剝がれたり、電極に亀裂が入ったりすることがあります。

界面の密着性を良好にするためにはプレスすることが必要となります。しかし、荷重をかけ過ぎると材料の組織構造が壊れて性能が落ちたり、他の部材が壊れたりする可能性があるため、そうならないための生産技術の確立が求められています。*7

競争力強化の観点から、ドライプロセスにおける混錬・塗工・プレスや省電力化技術等の確立なども課題です。*3

全固体電池の実用化に取り組む企業

全固体電池の実用化に向けて、素材メーカーや製造装置メーカー、自動車メーカーなどさまざまな企業による取り組みが活発化しています。

海外の開発・実用化動向

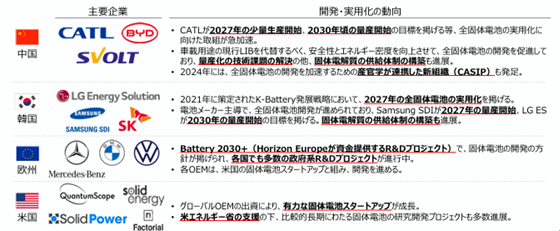

海外では、中国や韓国、欧州、米国を中心に全固体電池の研究開発が展開されています(図7)。*8

出典)図7 海外の全固体電池の開発・実用化の動向 (出所「蓄電池産業戦略の関連施策の進捗状況および蓄電池を取り巻く主な環境変化について」経済産業省)p.24

中国では、2024年には産学官連携によるCASIPが発足するなど、全固体電池の実用化に向けた取り組みが加速しています。

個別の企業を見ると、中国の車載電池大手のCATLは、2027年に少量生産を開始し、2030年頃には量産開始を目指しています。*8, *9

韓国では、2021年に策定されたK-Battery発展戦略において、2027年に全固体電池を実用化する目標を掲げています。

電池メーカー主導での開発が進められており、Samsung SDIは2027年の量産開始、LG ESは2030年の量産開始を目指しています。

主な素材・製造装置企業

全固体電池実用化のカギとなる素材である「固体電解質」。その開発に取り組む国内企業として、三井金属やAGCなどが挙げられます。

三井金属は、硫化物固体電解質として「A-SOLiD ®」を開発し、他事業者と連携して全固体電池の実用化に向けた取り組みを進めています(図8)。*10

出典)図8 三井金属が開発したアルジロダイト型硫化物固体電解質「A-SOLiD®」 (出所「全固体電池向け固体電解質『A-SOLiD®』」三井金属)

同社は、2019年に量産試験設備を導入して以降、生産能力増強を進めており、2027年には初期量産工場の稼働も検討しています。これにより、同社は世界最大規模の固体電解質の生産能力を有することになると見込んでおり、今後の展開が期待されています。*11

AGCは、2023年に硫化物固体電解質の新生産技術開発に成功したことを発表しました(図9)。*12

出典)図9 AGCが開発したアルジロダイト型硫化物固体電解質 (出所「AGC、車載用全固体電池向け硫化物固体電解質の新生産技術開発に成功」AGC) p.1

同社は、ガラスと化学の技術を融合させた独自の溶融法を確立し、AGC横浜テクニカルセンターのパイロットラインにおいて技術的な実証に成功しています。

本手法では、リチウム二次電池からリサイクルされた原料の利用が容易になることから、使用済みリチウム二次電池のリサイクル問題解消にも貢献できるとされています。

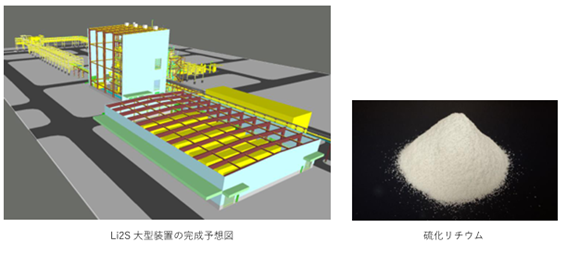

出光興産は、2025年2月、硫化リチウムの大型製造装置の建設を決定し、2027年6月の完工を予定しています。*13

硫化リチウムは固体電解質の中間原料で、石油製品の製造過程で副次的に発生する硫黄成分から製造可能です(図10)。

出典)図10 出光興産が建設する硫化リチウムの大型製造装置の完成予想図 (出所「全固体電池材料(固体電解質)の量産に向け、中間原料である『硫化リチウム』の大型製造装置の建設を決定」出光興産) p.2

全固体電池の実用化に向けては、その生産を担う製造装置も不可欠です。真空装置の製造等を行うアルバックは、NEDOのグリーンイノベーション基金事業を活用して、全固体電池を見据えた薄膜リチウム金属負極の生産技術開発を進めています。*14, *15

同事業は、2022年度から2027年度の6年間、強みである真空技術を応用し、薄膜で高純度のリチウム負極を低価格で生産可能な装置の提供を目指しています。*16

全固体電池開発に取り組む企業

全固体電池の開発を進める企業としては、パナソニックや本田技研工業などが挙げられます。

パナソニックホールディングス傘下のパナソニックエナジーは、2025年9月、産業機械向けに開発している全固体電池のサンプル出荷を2026年度に開始する計画を発表しました。*17

同社によると、同社のLIBは、現時点で「世界最高水準のエネルギー密度」であるとされています。エネルギー密度が向上することで電池が大容量化し、EV等の走行距離の拡大や車体の軽量化に貢献することが可能です。

自動車メーカーによる全固体電池の研究開発も活発化しています。

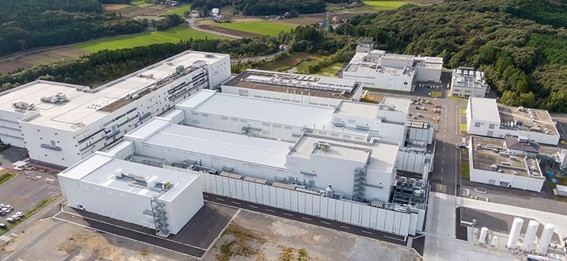

本田技研工業は、同社研究所の敷地内に全固体電池のパイロットラインを建設し、2024年11月にこれを公開しました(図11)。*18

出典)図11 本田技研工業の全固体電池パイロットライン建屋外観(出所「栃木県さくら市にある全固体電池のパイロットラインを初公開」本田技研工業)

同ラインには、塗工、ロールプレス、モジュールの組み立てなど各工程の検証が可能な設備が備えられています。

同社は現在、2020年代後半の全固体電池の量産開始を目指し、材料仕様と製法の両軸からの研究開発に取り組んでいます。

まとめ

本コラムでは、近年注目を集める全固体電池の概要やそのメリット、実用化に向けた企業の動向について紹介してきました。

全固体電池は、注目度が高い分野といえます。一方で、今回紹介してきたように、三井金属は2027年の初期量産工場の稼働検討、本田技研工業は2020年代後半の量産開始をめざすなど、実用化には時間がかかる分野でもあります。

これらは想定のため、当初計画より遅れる可能性もあります。同分野については、継続的に情報を追うことが重要です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 産業技術総合研究所「全固体電池とは?」

*2 日経BP「全固体電池市場、2045年には世界で8兆円超に」

*3 経済産業省「蓄電池産業戦略の推進に向けて」p.3, p.4, p.10

*4 富士フイルム和光純薬「固体電解質について」

*5 エネルギー・金属鉱物資源機構「鉱物資源マテリアルフロー 2023 8.リチウム (Li)」p.1, p.2

*6 経済産業省「バッテリーメタルの安定供給確保に向けた方向性」p.1

*7 本田技研工業「カーボンニュートラル社会に向けて次世代電池がEVを変える! 全固体電池の研究」