【弁護士が解説】銀行口座の名義変更 親から子へ、夫から妻へ自由に変更できる?

銀行口座の名義変更は、簡単に認められるものではありません。利用者が口座を開設しようとするたびに、銀行は本人確認などを厳格に行っているためです。

その一方で、銀行口座の残高を別の人の口座へ移すことはできます。口座残高を移動する場合は、贈与税や相続税が課されることがある点にご注意ください。

本記事では、銀行口座の名義変更が認められるケース、口座残高を移動する場合の手続きや課税上の注意点などを解説します。

銀行口座の名義変更とは?

「銀行口座の名義変更」とは、文字どおりの意味で用いられるケースと、そうでないケースがあるようです。

文字どおりの「名義変更」とは、銀行口座の名義人の登録氏名を変更することをいいます。

たとえば、結婚や養子縁組などで苗字が変わった場合は、銀行に名義変更を申請することができます。

他方で、別人の口座へ残高を移動することを、俗に「名義変更」と呼ぶケースが見られます。特に口座名義人が亡くなった際に、相続人へ残高を引き継ぐケースなどで「名義変更」という言葉が使われています。

本記事では、文字どおりの名義変更のみを「名義変更」と呼称し、別人の口座へ残高を移動することについては別の呼称(「残高の移動」など)を用いることとします。

銀行口座の名義変更が認められるケースは?

銀行口座の名義変更は、名義人本人の氏名が変わった場合に限って認められます。

具体的には、以下のようなケースが挙げられます。

- 結婚をして苗字が変わった場合

- 養子縁組をして苗字が変わった場合

- 裁判所の許可を得て氏名を変更した場合 など

これに対して、銀行口座の名義人を別人に変更することはできません。利用者が口座を開設するに当たって、銀行は厳格な本人確認などを行っているためです。

銀行による本人確認等は「KYC(Know Your Customer)」と呼ばれており、近年ではKYCがいっそう厳格化されています。

親と子どもなどの近しい間柄であっても、別人への名義変更は認められません。

親の口座残高を子どもの口座へ移したい場合は、子どもの口座を開設したうえで振り込みを行いましょう。

銀行口座の残高を別の口座へ移動する方法は?

銀行口座の名義人を別人に変更することはできませんが、口座残高を別の口座へ移動することはできます。具体的には、以下の方法によります。

- 振り込み

- 口座振替

- 相続手続き

振り込み

振り込みは最もポピュラーな送金方法です。窓口で書類を提出するか、ATMやインターネットバンキングで操作を行い、別の口座へ残高を移動します。

通常は振込手数料がかかりますが、一定の条件を満たせば振込手数料がかからないこともあります。

口座振替

口座振替とは、一定の期日において自動的に別の口座へ残高を移動する手続きです。「自動引き落とし」とも呼ばれます。

クレジットカード、公共料金、税金、国民年金保険料などの支払いには、口座振替がよく用いられています。

相続手続き

口座名義人が亡くなったことを銀行側が把握すると、その時点で口座が凍結され、通常の振り込みなどはできなくなります。

預貯金口座の残高は相続の対象なので、原則としていずれかの相続人が引き継ぎます。亡くなった名義人の口座から、相続人の口座へ残高を移動するには、銀行に相続手続きを申請しなければなりません。

相続手続きを申請する際には、相続の内容に応じた書類を銀行に提出します。すべての書類を提出してから、おおむね2週間程度で相続人の口座へ残高が払い出されます。*1

口座残高を移動する場合は、贈与税と相続税に要注意

振り込みや相続手続きにより、親族間などで口座残高を移動する場合には、贈与税や相続税が課されることがある点に注意を要します。

税務署は預貯金口座の履歴を調べることができるので、申告漏れは見つかる可能性が高いです。贈与税や相続税が生じる場合は、適切に申告と納付を行いましょう。

贈与税が課されるケース

贈与税が課されるのは、原則として1年間(1月1日~12月31日)に受けた贈与の総額が110万円を超える場合です。

たとえば、以下のような場合には贈与税が課されます。

(例)2025年中に父から100万円、母から50万円の贈与を受けた場合

→110万円を超える部分の「40万円」に対して、10%の贈与税(=4万円)が課されます。

現金以外の物の贈与を受けた場合は、その物の時価を贈与額に計上します。

(例)2025年中に父から腕時計(贈与の時点で100万円相当)、母から50万円の贈与を受けた場合

→110万円を超える部分の「40万円」に対して、10%の贈与税(=4万円)が課されます。

贈与税の計算方法や税率については、国税庁のウェブサイトをご参照ください。*2

相続税が課されるケース

相続税が課されるのは、原則として課税対象となる財産の総額が基礎控除額を超える場合です。*3

基礎控除額=3,000万円+600万円×法定相続人の数

※亡くなった人の養子は、実子がいる場合は1人、実子がいない場合は2人まで法定相続人の数に含めることができます。

相続税の課税対象となる財産*4

- 本来の相続財産 →相続や遺贈によって取得した財産

- みなし相続財産など →以下の財産

(a)死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金など

(b)被相続人から生前に贈与を受けて、贈与税の納税猶予の特例の適用を受けていた農地、非上場会社の株式や事業用資産など

(c)教育資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額(死亡日において受贈者が23歳未満である一定の場合などを除きます。)

(d)結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

(e)相続や遺贈で財産を取得した人が、加算対象期間内(3~7年)に被相続人から暦年課税に係る贈与によって取得した財産(一定の特例の適用を受けた場合を除きます。)

(f)被相続人から、生前、相続時精算課税の適用を受けて取得した贈与財産

(g)相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

(h)特別寄与者が支払を受けるべき特別寄与料の額で確定したもの

相続税の計算方法については、国税庁のウェブサイトをご参照ください。*5

また、相続税の計算方法は非常に複雑であるため、税理士のアドバイスを受けることをお勧めします。

贈与税と相続税の申告方法

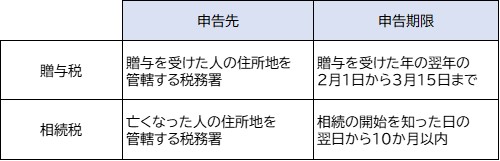

贈与税と相続税は、いずれも税務署に対して申告します。申告先と申告期限は、それぞれ下表のとおりです。

申告書の提出方法は、税務署の窓口での提出、郵送提出、またはe-Taxを通じた提出があります。

詳しい申告方法については、国税庁のウェブサイト*6*7を参照するか、または税理士にご相談ください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 三菱UFJ銀行「三菱UFJ銀行での相続手続のご案内」

*2 国税庁「No.4408 贈与税の計算と税率(暦年課税)」

*3 国税庁「No.4102 相続税がかかる場合」

*4 国税庁「No.4105 相続税がかかる財産」

*5 国税庁「No.4152 相続税の計算」

*6 国税庁「No.4429 贈与税の申告と納税」

*7 国税庁「No.4205 相続税の申告と納税」

阿部由羅氏のコラムはこちらから