リスク許容度の決め方は?計算方法は?投資成功のためのポートフォリオ作り

資産を運用するうえで、自分の「リスク許容度」を把握しているでしょうか。

株式や債券など、金融商品には必ず「リスク」という考え方がつきものです。

なおここでの「リスク」とは、運用によるリターン(得られる利益や損失のこと)の不確実性の大きさのことです。*1

リスク許容度は、投資初心者の方に押さえておいていただきたい、資産運用における大切なポイントです。

今回は、リスク許容度の決め方や、リスク許容度に見合った金融商品の選び方について解説します。

投資初心者が把握しておくべき、「リスク許容度」とは?

資産運用における「リスク」は、“危ない”という意味ではなく、“不確実性”を指します。*1

リスクが高くなると、大きな収益が出る可能性も、大きな損失を被る可能性も上がります。リスク許容度とは、資産運用の結果、どの程度の損失であれば耐えられるかの度合いを測るものです。

リスク許容度を見誤ると、家計が上手く回らなくなったり、精神的に追い詰められたりする場合があります。

一方で、リスクを敬遠しすぎても、リターンが見込めなくなる原因となってしまいます。

したがって、自分の「リスク許容度」を正確に把握することは、より充実した資産運用を行うために欠かせないステップなのです。

リスク許容度を決めるための4つのポイント

リスク許容度を把握するために必要なポイントは、下記のとおり4点です。*1

- 年齢

- ライフイベント、家族構成

- 資産、収入

- 投資経験の有無、性格

それぞれ詳しくみてみましょう。

ポイント1:年齢

資産運用において「年齢」は、どのくらい運用に時間をかけられるか判断するために重要な尺度です。*1

一般的に若ければ若いほど、長期的な運用が可能となるため、リスクを取れると考えてよいでしょう。

例えば、20歳と40歳の人を比較してみましょう。

60歳までに老後資金を形成する目的で資産運用を始める場合、40歳の人には残り20年、20歳の人には40年の時間があります。

投資の基本は、「長期的な運用」です。

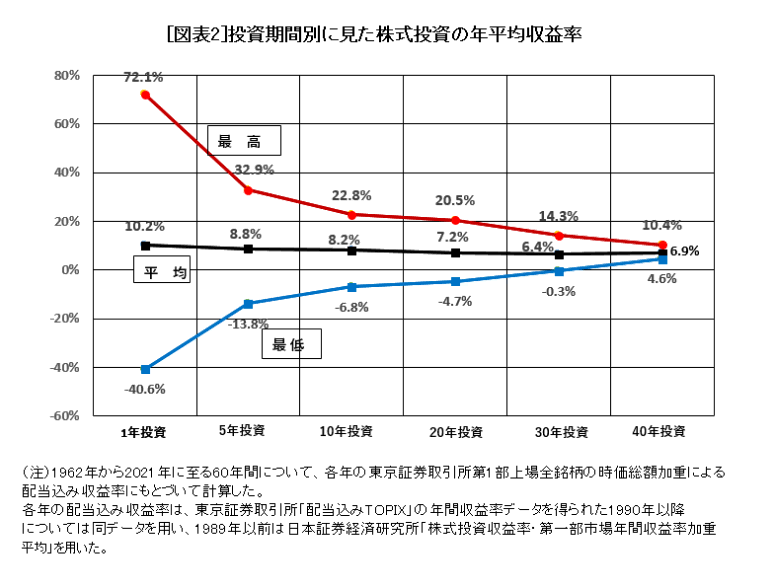

下図のとおり、約60年間での東京証券取引所1部上場銘柄の投資収益は、運用期間が長いほど収益の振れ幅が狭くなり、安定しています。

引用)一般社団法人投資信託協会「第3回 長期投資のメリットとは」

若い人、長い時間をかけて運用できる人ほど、たとえ損失が出ても、資金が必要な時期までに損失をカバーできる時間があるということです。

この意味においては、「リスク許容度」は高いと言ってよいでしょう。

ポイント2:ライフイベント、家族構成

家族構成の違いやライフイベントの有無によっても、リスク許容度は変化します。

教育費やマイホーム購入などによって、家計の支出は大きく変わります。

支出が多いほど、運用に回せる資金は少なくなるため、リスク許容度は低くなります。

ポイント3:資産、収入

リスクを取れるか判断するにあたって、「資産」と「収入」も影響します。

資産や収入に余裕がある方が、リスク許容度は高いと考えられます。

ただし、家庭によって支出の大きさは様々ですので、一概に「収入が高ければリスク許容度も高い」とは言い切れません。

家計の収支のバランスをしっかり考慮することが大切です。

ポイント4:投資経験の有無、性格

最後に、リスク許容度を決めるポイントとして挙げられるのは、「投資経験の有無」および「性格」です。

「性格でリスク許容度が変わるの?」と驚く方もいらっしゃるかもしれません。

どんなに資産に余裕があっても「株価が下がると心配で他のことが手につかない」という方には、リスク許容度を高く見積もるのは適していません。

資産運用において自分が積極的か消極的かは、投資の経験を通して気づくこともあるでしょう。

金融商品に価値の上下は付き物なので、性格的に価格変動を受け入れられるかどうかは、リスク許容度を決めるにあたって重要なポイントなのです。

リスク許容度を考慮した金融商品の選び方

では、自分のリスク許容度に見合う商品はどのように探せばよいのでしょうか。

金融商品ごとの特徴や、ポートフォリオの型について解説します。

主な金融商品の特徴

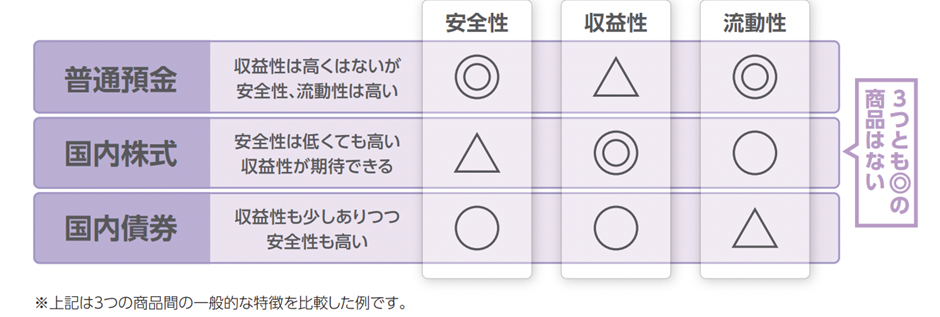

金融商品の特徴を掴むには、安全性・収益性・流動性の3点に注目すると分かりやすくなります。

引用)日本証券業協会 「資産運用と証券投資スタートブック(2022年版)」p24

まず、安全性では、「元本が減らないかどうか」という点を評価します。

安全性の高い金融商品といえば、代表的なものは「預貯金」や「債券」です。

銀行などの金融機関にお金を預けることを「預貯金」と呼び、一定の条件はありますが元本が保証されるという特徴があります。

「債券」は、国や企業に資金を貸すことによって有価証券が発行される仕組みです。

預貯金のような元本保証はなく、発行体(国や会社など)が破綻・倒産したら払い戻されないリスクがあります。

しかし定期的に利子の受け取りがあり、満期日には原則として全額払い戻されるため、一般的に高い安全性を確保できます。

収益性は、「運用の結果、どのくらいのリターンを見込めるか」を測るものです。

価値や利益が変動する金融商品はリスク(不確実性)が高いのですが、一方で、リターンが大きくなるチャンスもあります。

「株式」では、将来性のある企業に出資することで、その利益を得ることが可能です。

株価の値下がりや企業の経営破綻というリスクはありますが、高い収益も期待できます。

流動性とは、「どのくらい自由に換金できるか」という基準です。

金融商品には、満期にならないと引き出せない条件があるものや、換金手続きに時間を要するものがあります。

すぐに引き出せない金融商品に偏っていると、いざ資金が必要なタイミングで困ることになります。

ポートフォリオを組む際には、「預貯金」や「株式」といった流動性の高い商品もバランス良く取り入れましょう。

ポートフォリオの型は3つある

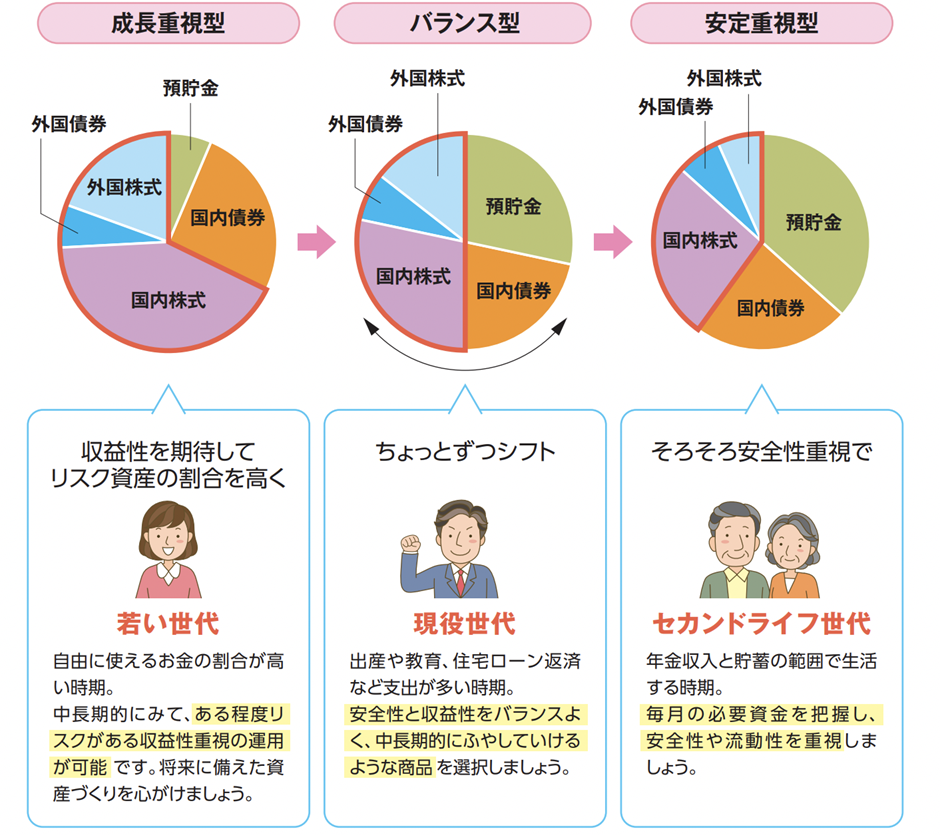

ポートフォリオを考えるときに参考にしたい型は、成長重視型・バランス型・安定重視型の3つです。

引用)日本証券業協会 「資産運用と証券投資スタートブック(2022年版)」p21

世代や目的によって、自分に適した型を決めましょう。

例えば、若い世代で長期的な運用が可能な状況であれば、株式を多めに組み込んだ「成長重視型」で資産形成するとよいでしょう。

年金での生活が始まるシニア世代では、預貯金や債券に比重を置いた「安全重視型」で、リスクを抑えていくとよいでしょう。

まとめ

リスク許容度を正しく把握することは、健全な資産運用につながります。人によってリスク許容度は異なり、向いている金融商品も変わります。また、年齢やライフイベントによって、適したポートフォリオの形も変化していくため、都度見直しすることが大切です 。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1金融広報中央委員会 知るぽると