30代の預貯金の平均と中央値はいくらくらい?上手に貯めるコツは?

30代はライフステージが変化する年代です。キャリアが充実し、プライベートでも、結婚、出産、住宅購入といった大きなライフイベントを迎える方が多いのではないでしょうか。

このステージでは、将来を見据えたお金の準備が重要です。

本コラムでは、30代世帯の預貯金残高と金融資産保有額を紹介し、多忙な30代が無理なく預貯金や金融資産を増やすためのポイントを解説します。

30代世帯の預貯金残高と金融資産保有額

J-FLEC金融経済教育推進機構は、「家計の金融行動に関する世論調査 2024年」で、単身・2人以上世帯の預貯金残高や金融資産保有額を、世帯主の年代別に公表しています。

そのデータをみていきましょう。

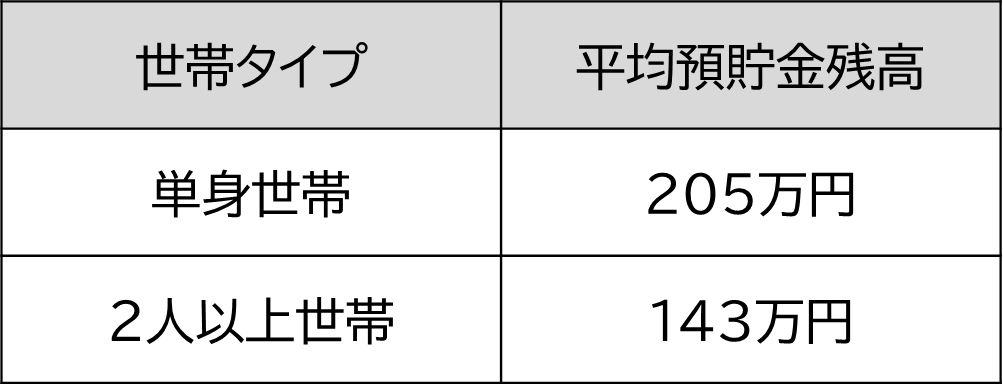

平均預貯金残高

世帯主が30代の平均預貯金残高は、以下のようになっています。*1

表1:単身世帯の平均預貯金残高

出典:J-FLEC「家計の家計の金融行動に関する世論調査 2024年」(単身世帯・2人以上世帯>各種分類別データ)

2人以上世帯の方が平均預金残高が少ないのですが、これはあくまで預貯金残高です。

預貯金を含めた金融資産全体の保有率は、単身世帯が66.6%なのに対して、2人以上世帯は75.5%と、2人以上世帯の方が金融資産を保有している割合が大きいのです。

では、金融資産保有額はどのようになっているのでしょうか。

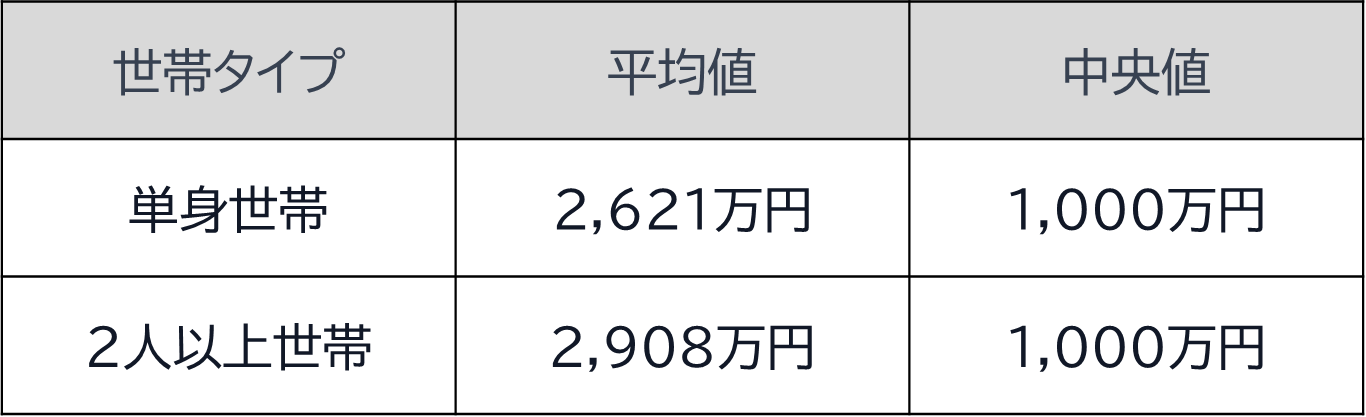

金融資産保有額の平均値と中央値

世帯主が30代の金融資産保有額の平均値と中央値をみていきましょう。

ここで、平均値と中央値の違いを押さえておきましょう。

金融資産の平均値は、金融資産保有額のすべてを足して世帯数で割った値です。*2

一方、中央値は、金融資産保有額を小さい額、あるいは大きい額から順にならべていったとき、その中央に位置する値を指します。

まず、単身世帯の金融保有額の平均値と中央値は、以下のようになっています。

表2:単身世帯の金融資産保有額

出典:J-FLEC「家計の家計の金融行動に関する世論調査 2024年」(単身世帯・各種分類別データ)

次に、2人以上世帯の金融資産保有額はどうでしょうか。

表3:2人以上世帯の金融資産保有額

出典:J-FLEC「家計の家計の金融行動に関する世論調査 2024年」(2人以上世帯・各種分類別データ)

単身世帯と2人以上世帯を比較すると、全世帯でも金融資産を保有している世帯のみでも、2人以上世帯の方が平均値も中央値も大きいことがわかります。

金融資産の目標金額と必要な資金

金融資産の目標額はどのくらいでしょうか。

また、どの程度の金融資産が目安となるのでしょうか。

金融資産目標額の平均値と中央値

「家計の金融行動に関する世論調査 2024年」による「金融資産目標額」は以下のとおりです。

表4:金融資産目標額

出典:J-FLEC「家計の家計の金融行動に関する世論調査 2024年」(単身世帯・2人以上世帯・各種分類別データ)

単身世帯、2人以上世帯の中央値はどちらも1,000万円ですが、平均値は2人以上世帯の額の方がやや大きくなっています。

必要な資金

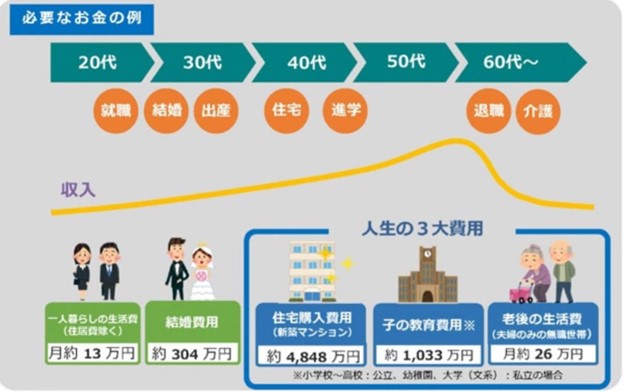

では、ライフステージごとにどの程度の資金が必要なのでしょうか。

図1は就職から老後までに必要なお金の一例です。*3

図1:ライフステージ別に必要になるお金(「ライフプランと人生の3大費用」

出典:財務省中国財務局「ライフプランと人生の3大費用」

図1をみると、目標額ではまだまだ足りないことがわかります。

上手にお金を貯めるには、どうしたらいいのでしょうか。

〇大学卒業までにかかる教育費について詳しくはこちら

〇老後資金準備について詳しくはこちら

上手に貯蓄するコツ

お金を上手に貯めるコツをみていきましょう。

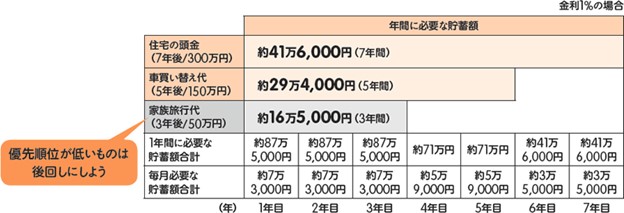

優先順位を考える

30代はライフステージが大きく変わる時期です。そのため、住宅購入や新車の購入、家族旅行など、貯蓄目標も増えてきているかもしれません。

ただし、すべての貯蓄目標を一度に貯めようとしてしまうと、毎月の貯蓄額が高額になり過ぎて、実現が難しくなってしまうこともあります。*4

そうならないようにするためには、貯蓄目標に優先順位をつけることも大切です。

たとえば下の図2のように、貯蓄目標と年間・月々に必要な貯蓄額を並べてみましょう。

その上で貯蓄額に無理があるようなら、優先度が低い目標のためのお金の貯蓄は後回しにすることも検討します。

図2:貯蓄目標の整理

出典:日本FP協会「普通預金に預けっぱなしをどうにかしたい>家計管理に関する知識>積立プランの作成」

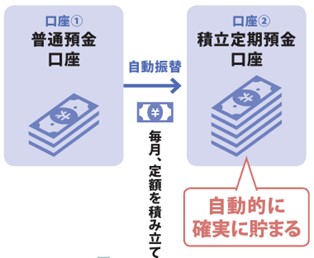

先取り貯蓄をする

先取り貯蓄とは、給与が入ったタイミングであらかじめ決めた金額を貯蓄にまわし、余ったお金で生活することです。*5

「余った分を貯蓄しよう」「給料が増えたら貯蓄しよう」と考えていても、なかなか貯蓄を始められません。貯蓄目標の順位を決めて年間の計画を立て、目標金額を決めたら、目標に到達するように先取り貯蓄をしましょう。

給与振り込みがある銀行で積立用の口座を開き、毎月決まった日に自動的に定額が積立定期預金に振り替えられるようにしておけば、自然にお金が貯まっていきます。

こうすれば、別口座に振り込む手間ひまがかかりません。

図3:先取り貯蓄で定期積立をするイメージ

出典:日本FP協会「人生100年時代。これからのお金について話そう」p.20

ただし、お金を貯めるためには、預貯金以外の方法もあります。

次に、他の方法をみていきましょう。

「貯蓄型保険」への加入を検討する

事故はいつ起こるかわかりません。

偶発的な事故に対処できる資金がすでに貯蓄で準備できている方には、保険は必要ありませんが、貯蓄が少ない方は、保険を活用して万が一の事故に備えることが大切です。*6

保険には掛け捨て型と貯蓄型があります。

「掛け捨て型」の生命保険は、契約期間中に定められた保険料を支払い、契約期間内に支払い条件を満たす偶発事故が生じた場合に限って保険金が支払われます。

したがって、契約期間内に事故が発生せずに保険金を受け取ることがなければ、支払った保険料は戻ってきません。

一方、「貯蓄型」の生命保険は、契約期間内に支払い条件を満たす偶発事故が生じた場合や契約期間を満了した場合に、支払った保険料に見合った額の満期保険金などを受け取ることができます。

貯蓄に保険の要素を加味した商品といえますが、保険料は掛け捨て型の保険より高くなりますので、加入を検討する際には、それも考慮する必要があります。

資産運用のコツ

お金を貯めるための方法には、預貯金の他にも、株式や債券、投資信託に投資するという方法もあります。

預金と投資の違いを押さえたうえで、投資のコツを簡単に紹介します。

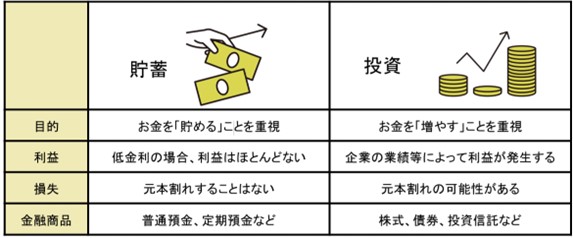

貯蓄と投資の違い

貯蓄と投資には以下のような違いがありますので、それぞれの特徴を理解して選ぶことが重要です。*7

図4:貯蓄と投資の違い

出典:消費者庁「講義パート3 お金を育てる『資産運用』の知識」p.5

投資のリスクを減らす方法

投資のリスクを減らすための基本は、長期投資・分散投資・積立投資です。

図6:長期投資・分散投資・積立投資

出典:消費者庁「講義パート3 お金を育てる『資産運用』の知識」p.8

金融商品の価格は長期的に見ると変動リスクの幅が小さくなる傾向があります。そこで、長期間保有して値上がりを待つ方法が長期投資です。

元本についた利子を組み入れて運用し、さらに元本を増やす「複利効果」も期待できます。

分散投資とは、投資対象を分散させることでリターンを安定させる方法です。

たとえば株式の場合は、異なる企業の株式を投資対象にする、あるいは安全性の高い「債券」に対象を分散するといった方法があります。

積立投資とは、投資の時期を分散させて購入単価を抑える方法です。

そうすれば、高値時に買い過ぎ、その後株価が下がって売却の際に損をするといったリスクを抑えることができます。

30代からこうした資産運用をすることで、老後の資金も無理なく準備することができます。

税制優遇のある金融商品

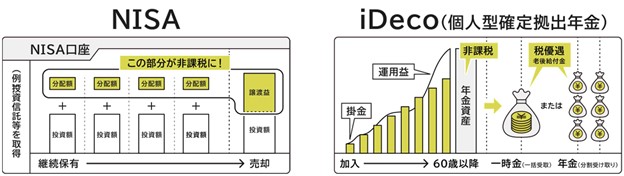

こうした「長期・積立・分散投資」に適した特徴を備え、税制優遇のある金融商品もあります。

図7:NISAとiDeco

出典:消費者庁「講義パート3 お金を育てる『資産運用』の知識」p.12

投資をして分配金を受け取ったり、売却して利益が出た場合、通常は約20%の税金がかかりますが、NISAやiDecoの口座で投資した金融商品から得られる利益は非課税になります。

こちらも検討してみてはいかがでしょうか。

金融庁「NISA特設サイト」

国民年金基金連合会「iDeco」

おわりに

30代は結婚、出産、子育て、住宅購入の検討など、さまざまなライフイベントを迎える年代です。また、人生100年時代ということもあり、老後の資金についても検討しておくことが必要です。

豊かな人生を送るために、ライフプランに沿った貯蓄方法を検討してみてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 J-FLEC「家計の家計の金融行動に関する世論調査 2024年」(単身世帯・二人以上世帯:各種分類別データ)(2024年12月18日)

*2 統計局「なるほど統計学園>中心的な傾向を捉える」

*3 財務省中国財務局「ライフプランと人生の3大費用」(2024年5月13日)

*4 日本FP協会「普通預金に預けっぱなしをどうにかしたい>家計管理に関する知識>積立プランの作成」

*5 日本FP協会「人生100年時代。これからのお金について話そう」p.20

*6 MUFJ銀行「生命保険には『掛け捨て型』と『貯蓄型』がある?目的別にメリット・デメリットを解説」

*7消費者庁「講義パート3 お金を育てる『資産運用』の知識」p.5, pp.9-12