株価急落・反発が起こったらどうすればいい?資産運用中の心構えと対処法を紹介

2024年8月上旬、日本の株式市場では日経平均株価が過去最大の下落幅・上昇幅を記録するなど、歴史的な乱高下に見舞われました。株価急落・反発が起きたとき、資産形成に取り組む個人投資家はどのように対処すればよいのでしょうか。

本コラムでは、相場急変時における個人投資家の心構えと対処法、長期・つみたて・分散投資の有効性について解説します。

2024年8月上旬の株価急落・反発の事例

2024年8月、日本の株式市場では急激な株価変動が起こりました。以下は日経平均株価のチャートです。

出典)三菱UFJモルガン・スタンレー証券「日経平均株価」

2024年8月上旬に注目すると、株価が大きく下げた後、すぐに元の水準に戻っていることが確認できます。

具体的には、週明けの8月5日、日経平均株価の終値は先週末より4,451円28銭安の3万1,458円42銭となりました。1987年10月20日(ブラックマンデーの翌日)に記録した3,836円48銭安を超え、過去最大の下落幅を記録しました。*1

その翌日の8月6日は、一転して値下がりした銘柄を買い戻す動きが広がります。終値は8月5日の終値より3,217円4銭高の3万4,675円46銭となりました。1990年10月2日の2,676円55銭高を超え、過去最大の上昇幅を記録しました。*2

株価が乱高下した要因

日経平均株価が乱高下した背景には、主に以下のような要因があります。

- 米国経済への景気減速懸念

- 円高ドル安の加速

- 投機筋による大量の売り注文

米国雇用統計などの経済指標が市場予想を下回り、景気減速懸念が強まっていました。ニューヨーク市場の株価が急落していたため、日本の株式市場にも影響を与えたとみられます。*1

7月31日に日銀が追加利上げに踏み切る一方、翌8月1日に米国のFRB議長は9月会合で利下げの可能性があると発言したことで円高が急速に進みました。円高の加速により、輸出企業の業績に影響が出るとの見方が広がったことも株価下落につながったと考えられます。

また、投機筋が短期的な利益確保のため、先物取引や空売りなどを通じて大量の売り注文を出したのではないかとの指摘もあります。

投機筋とは、短期的な値動きの変化から利益獲得を目指して取引を行う投資家のことです。*3

株価急落・反発に対する資産運用中の心構え・対処法

急激な株価変動が起こった場合、どのように対処すればよいのでしょうか。ここでは、株価急落・反発に対する資産運用中の心構えと対処法をお伝えします。

冷静に状況を分析する

株価が急落すると、「やっぱり資産運用は危険」「投資は自分に向いていない」などと考え、あわてて売却してしまうかもしれません。*4

反対に、株価が急上昇した場合は、「乗り遅れてはいけない」と無理をして追加購入をする人もいるでしょう。

しかし、パニックに陥った状態では誤った判断をしやすくなります。株価急落・反発が起きたときは、あせって売買するのではなく、まずは冷静に状況を分析することが大切です。*5

長期的な視点を持つ

将来に向けた資産形成が目的であれば、短期的な変動に一喜一憂せず、長期的な視点を持って運用に取り組むことが重要です。過去には何度も株価が大きく下落する場面がありましたが、長期では株価は回復してきました。

特につみたて投資の場合、株価急落は安く買えるチャンスでもあります。株価が下がっているときにつみたてを続ければ、自然と平均購入単価が下がるため、価格が上昇したときに利益を得やすくなる効果が期待できます。*6

リスク許容度の見直しを行う

リスク許容度とは、いくらまでの損失なら耐えられるかの度合いです。

一般的には、年齢が高い人、収入や保有資産が少ない人ほどリスク許容度は低くなる傾向にあります。ただし、リスク許容度はあくまでも主観的なものです。また、同じ人であっても、投資目的や投資金額、年齢、経験などの状況に応じて変化していきます。*7

短期の株価急落・反発で動揺してしまう場合は、リスクを取りすぎているのかもしれません。リスク許容度の見直しを行い、必要に応じて「預貯金の割合を増やす」などの対策を行いましょう。

長期・つみたて・分散投資の有効性

長期・つみたて・分散投資は、安定した資産形成が期待できることから「投資の基本」といえるでしょう。*8

株価急落・反発に備えるために、長期・つみたて・分散投資の有効性について確認しておきましょう。

長期投資

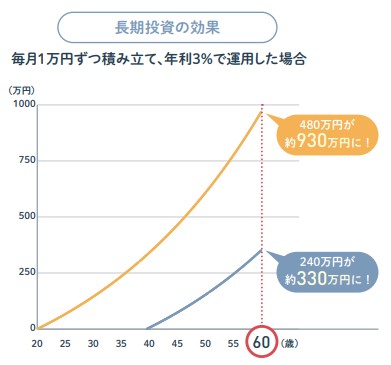

以下は、毎月1万円をつみたて、年利3%で運用した場合のシミュレーションです。

出典)金融庁「NISA早わかりガイドブック P3」

つみたてを早く始めたほうが、60歳到達時点での資産の増え方が大きくなっていることがわかります。これは、長く運用を続けるほど複利効果が大きくなるためです。複利とは、運用で得た収益を当初の元本にプラスし、さらに運用することで得られる収益を指します。* 8

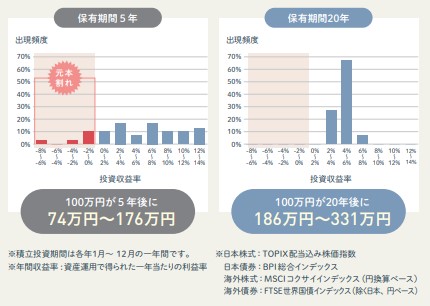

また、以下は1989年以降、国内外の株式と債券に毎月同じ金額ずつつみたて投資を行った場合のシミュレーションです。

出典)金融庁「NISA早わかりガイドブック P3」

保有期間5年の場合、元本割れが発生しているケースもあります。一方で、保有期間20年の場合、元本割れとなったケースはありませんでした。

あくまでもシミュレーションではありますが、運用を長く続けるほど、複利効果による資産の増加や元本割れリスクの低減が期待できるといえるでしょう。

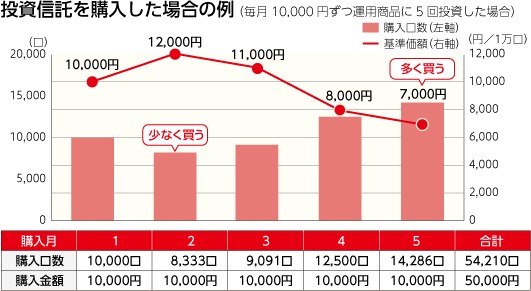

つみたて投資(ドル・コスト平均法)

つみたて投資は、一定額を定期的に購入する「ドル・コスト平均法」により、安定した運用成果が期待できるのが魅力です。*9

ドル・コスト平均法では、価格が低いときは多くの数量を、価格が高いときには少ない数量を購入することになります。毎月同じ数量を購入する場合に比べて、平均購入単価を安定させる効果が期待できるのが特徴です。

出典)三菱UFJ銀行「ドル・コスト平均法」

また、つみたて投資には、次のようなメリットもあります。

- 少額から始められる、続けられる

- 時間や手間がかからない

- 購入タイミングで迷わない

投資信託の場合、毎月1,000円程度の少額から始められます。一度始めてしまえば、金融機関が毎月決まった日に自動的に買い付けてくれるため、手間がかからず、購入タイミングで迷う必要もありません。*10

つみたて投資であれば、初心者の方でも短期の値動きに一喜一憂せず、長期的な視点で投資を続けられるでしょう。

分散投資

分散投資とは、投資する資産や地域、投資タイミングを複数に分けて投資する手法です。たとえば、「日本の株式だけでなく、海外の株式にも投資する」「株式だけでなく、債券や不動産などの資産も組み合わせて投資する」といった具合です。*11

1つの資産だけに投資するより、値動きの異なる複数の資産に分散して投資をすることで、価格変動を安定化させる効果が期待できます。*8

元手が多くない人や初心者の方でも、分散投資を実践しやすいのが投資信託です。投資信託は、多くの投資家から資金を集め、専門家がさまざまな資産・銘柄で運用を行います。そのため、投資信託を1本選ぶだけで、分散投資と同様の効果を得られます。

まとめ

株価急落・反発が起きた場合、まずは冷静に状況を判断することに努めましょう。資産形成が目的であれば、あわてて売却したり、つみたて投資をやめたりするのは得策とはいえません。むしろ、つみたて投資を長く続けることで、その後株価が回復したときに利益が増える恩恵を受けられます。

相場急変時に落ち着いて行動するために、長期・つみたて・分散投資の有効性について理解を深めておきましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 NHK「株価 過去最大の値下がり ブラックマンデー超え“4つの要因”」

*2 NHK「日経平均株価 一転して終値3200円余値上がり 過去最大の上げ幅」

*3 三菱UFJ eスマート証券「投機筋」

*4 Money Canvas「NISAで損失が出たらどうする?相場急落に動揺せず投資を続ける方法・考え方を知っておこう」

*5 三菱UFJ eスマート証券「株価暴落時のマインドセット:歴史的下落からの教訓」

*6 東証マネ部「新NISA「大暴落」でも絶対やってはいけない3つの行動」

*7 三菱UFJ信託銀行「リスク許容度とは?~自分に合う投資対象・投資金額を考えよう~」

*8 金融庁「NISA早わかりガイドブック」

*9 三菱UFJ銀行「ドル・コスト平均法」

*10 三菱UFJ信託銀行「誰でも簡単!つみたて投資」

*11 三菱UFJ銀行「分散投資とは?どんなメリットがある?どんな商品が良い?」