マイホーム購入に踏み切るタイミングは?

この記事は6分20秒で読めます。

今、賃貸住宅で暮らしていて「いつかは家を購入したい」と思っている人のなかには、その「いつか」がいつなのかつかめず、延々と迷っている人も少なくないでしょう。

そこで、この記事では住宅購入を検討するタイミングについて解説します。

「いつかは家を購入したい」人は多い

まず参考となるのは一般的な動向です。そこでほかの人はどうしているのか、さまざまな統計からマイホームの購入事情をチェックしてみましょう。

持ち家派はどれくらい?

2019年に金融広報中央委員会が行った「家計の金融行動に関する世論調査」によると、全国の2人以上世帯の持ち家率は75.9%でした。20代では27.1%ですが、30代で54.5%と半数を超え、40代で73.5%など年齢を重ねるほど上がっていく傾向があります。

どんなタイミングで検討した?

株式会社リクルート住まいカンパニーによる「コロナ禍を受けた『住宅購入・建築検討者』調査」(首都圏在住の20~69歳男女を対象に2020年5月実施)によると、住み替えを検討したタイミングとしてもっとも多いのは「結婚」で16%でした。

そのほか、「自身/配偶者の転勤」や「第一子出生」といった理由が続いています。在宅勤務になったことをきっかけとして挙げる人もいました。

いつマイホームを購入した?

国土交通省の「住宅市場動向調査(2019年)」 によると、新たに住宅を取得した世帯主(一次取得者:はじめて住宅を取得した世帯)の平均年齢は、注文住宅が39.1歳、分譲戸建住宅が36.8歳、分譲マンションが39.4歳、中古戸建住宅が42.8歳、中古マンションが44.8歳となっています。

注文住宅、分譲戸建住宅、分譲マンションでは30代が半数近くを占めもっとも多くなり、中古物件は40代が多い傾向です。

住宅を購入するタイミングはいつ?

それでは住宅は、どのタイミングで購入するのが良いのでしょう。

以下のような条件がそろったときが1つの目安となるでしょう。

- 自分好みの内装、ペットとの暮らし、子ども部屋など賃貸では実現しにくい夢が出てきたとき

- 頭金や諸経費なども含めて負担できる経済的な余裕ができたとき

- 今後のライフスタイルがある程度定まったとき

住宅購入を考える人の多くは、理想や憧れの暮らしがあって、それを実現するための手段として賃貸ではなく持ち家を希望するのだと思います。1つ目の条件である「賃貸では実現しにくい夢」はクリアできる人が多いことでしょう。

ただ、それだけで踏み切るのは早計かもしれません。マイホームを手に入れ、その後も維持していくためにはお金がかかります。住宅ローンの返済以外にも傷んだ箇所を直すための修繕費や固定資産税など賃貸ではかからない費用も必要です。

そうしたお金を今後数十年に渡って無理なく捻出していくことはできるのか、自分の家計の状況をシビアに見極めることも重要です。

ライフスタイルの変化も考慮する

また、マイホームを購入するということは、基本的に長年その場所に住み続けることになります。まだライフスタイルが定まっていない状態で購入に踏み切ると、あとから家族の人数が増減したり、転職したり変化があったときに対応しにくくなることもあります。

住宅を購入した場合、人に貸したり売ったりすることが簡単にできない場合もあるので、ある程度今後の生活の予測がついた段階で購入するというのも1つです。

若いうちはずっと賃貸で柔軟に家を変えて、子どもが独立して夫婦2人の生活になってからそれに合った家を購入するという人もいます。

気になる物件があったら価格相場をチェックしましょう。そして、もし購入した場合、月々の返済額やどんな費用が何年にわたってどれくらい必要になるのか、ライフイベントも考慮しながら具体的にシミュレーションしてみるのがいいでしょう。

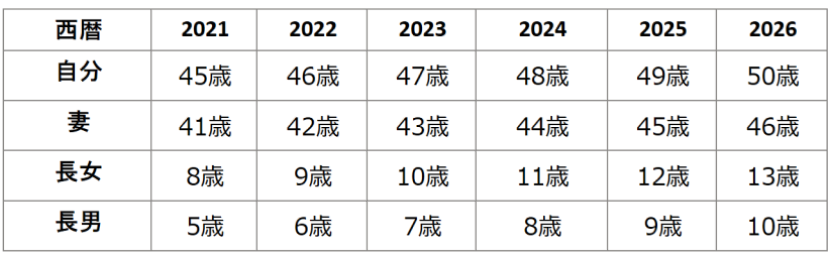

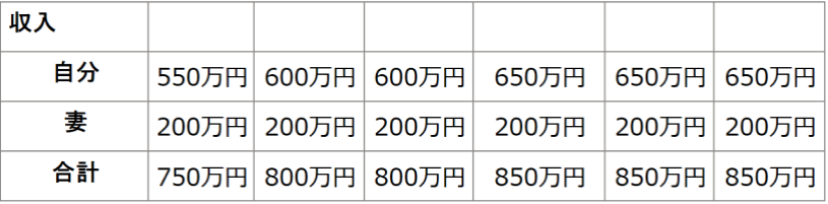

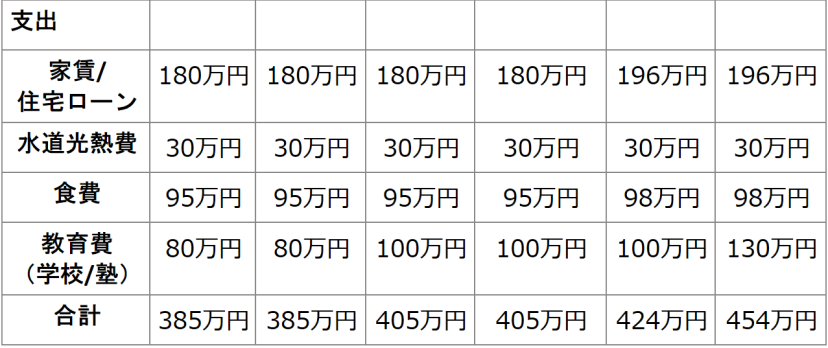

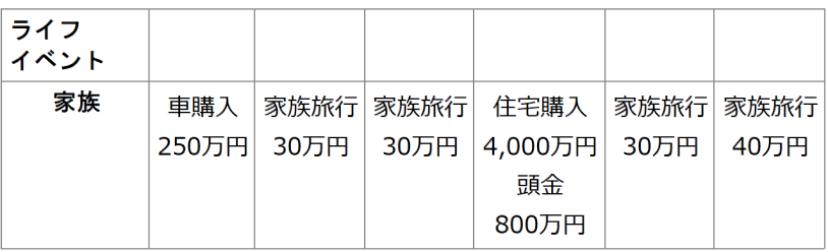

<シミュレーションの例>

そのほか住宅購入の意思決定に関係する項目

住宅購入の判断に影響を与える項目としては、以下のようなものがあります。

- 年齢(ローン完済時の年齢)

- 経済の状況(景気、金利、不動産相場の動向など)

- 家計の状況(収入、仕事、毎月の収支、貯蓄、今後予測される大きな出費など)

- 親(同居か別居か、健康状態、実家の扱い、資金援助など)

- 住宅ローン(いくら借りられるか、審査を通過できるか、控除などの支援制度など)

ちなみに先述の「コロナ禍を受けた『住宅購入・建築検討者』調査(2020年5月実施)」では、今が買いどきだと感じている人は49%、そう感じていない人が16%でした。

買い時と考えている人の理由を見てみると「いまは、価格・費用がお手頃」「いまは、住宅ローン金利が安い」など価格や金利の面での優位性のほか、自分の収入の状況や税制、物件の在庫状況などを挙げる人もいました。

購入に焦りは禁物。納得いくまで考えよう

マイホームはとても大きな買い物です。単に「理想の暮らしがしたいから」「購入のためのお金が用意できるから」というだけでは踏み切れないのが住宅購入の難しいところです。

本当に買う必要があるのか、買うタイミングは今なのか、自分や家族のライフプランやお金の状況を踏まえて検討しましょう。

安易な気持ちで決めてしまって後悔しないよう、焦らず周囲に流されず、納得できるまでよく調べ、よく考えて決断することが肝心です。

執筆者:株式会社ZUU

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。