金利と物価の関係を理解しよう 理想的な資産形成と投資方法は?

金利と物価は、私たちの生活に影響を与える重要な経済指標です。将来に向けて資産形成に取り組むなら、その関係性を理解しておく必要があります。

本コラムでは、金利と物価の関係と家計への影響、今後の資産づくりに役立つ投資の考え方を紹介します。

金利と物価にはどのような関係があるのか

金利と物価は、一見すると別々のものに思えるかもしれません。しかし、実際は中央銀行の金融政策を通じて相互に影響し合っています。まずはそれぞれの意味と関係についてみていきましょう。

「金利」と「物価」それぞれの意味

金利とは、借入金額に対して発生する利息の割合を表すものです。通常はパーセント(%)で表記します。私たちの生活で身近なものでは、住宅ローンをはじめとする各種ローン、預貯金、債券などで金利が使われます。*1

物価とは、モノやサービスの価格を総体的に捉えたものです。一般的には、好景気のときはモノやサービスの需要が高まるため、物価は上昇しやすくなります。

不景気のときは反対の動きとなり、物価は下落しやすくなります。このように、物価は経済の状況を反映して決まる傾向にあるため、「経済の体温計」と呼ばれることがあります。*2

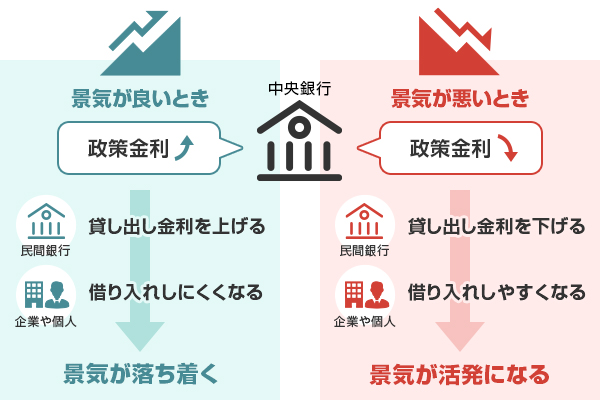

金利と物価は金融政策を通じて連動している

金融政策とは、中央銀行(日本では日銀)が物価の安定を図るために行う政策です。

日銀は「政策金利」と呼ばれる短期金利の誘導目標を設定することで、景気や物価をコントロールしています。政策金利を引き上げることを「利上げ」、引き下げることを「利下げ」といいます。*3

出典)三菱UFJ銀行「利上げとは?住宅ローンや為替・株価・物価に与える影響をわかりやすく解説」

好景気のときは経済活動が活発になり、物価が上がり続けるインフレが起こりやすくなります。インフレが行き過ぎると生活費や企業コストが増加して経済全体に悪影響が出る恐れがあります。そのため、インフレを抑制するために政策金利を引き上げます。

反対に、不景気のときはモノやサービスが売れにくくなり、物価が持続的に下がるデフレが起こりやすくなります。

企業の売上が減少して賃金が上がらず、消費を控えるという悪循環になりやすいため、経済活動を活発化させるために政策金利を引き下げます。その結果、景気回復や物価の上昇が期待できます。

このように、金利と物価は金融政策を通じて相互に影響し合っています。

金利と物価の動きは家計にどんな影響を与える?

金利と物価の動きは、私たちの家計や資産形成に直接的な影響を与えます。具体的にどのような影響を受ける可能性があるのかをみていきましょう。

金利が上がると返済負担が増える

金利が上がると、預貯金などの受取利息が増えるメリットがある一方で、各種ローンの返済負担も増えることになります。

たとえば、200万円を年利2%で借りると、1年間の支払利息は4万円です。しかし、年利3%に上がると1年間の支払利息は6万円になります。*1

また、日銀が利上げを実施すると、変動金利型の住宅ローン金利が上昇する可能性があります。住宅ローンの変動金利は、1年未満の短期貸出に適用する最優遇金利である「短期プライムレート」をもとに決まります。

短期プライムレートは政策金利の影響を受けるため、利上げが行われると住宅ローンの変動金利も上がる傾向にあります。*3

一般的に、変動金利型の住宅ローンは半年ごとに適用金利が見直されます。適用金利が上昇すると、毎月の返済額や総返済額が増える可能性があるため注意が必要です。

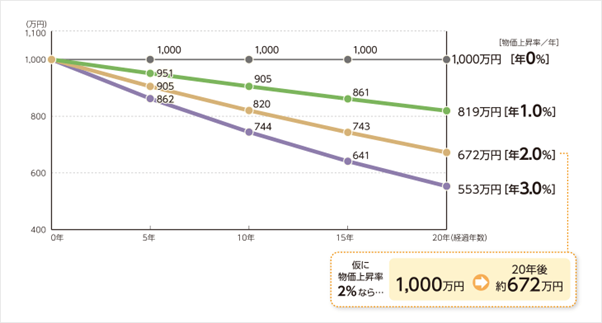

インフレが進むと預貯金の実質的な価値は目減りする

日本は長くデフレが続いていましたが、近年はインフレ傾向にあります。インフレが進行すると、預貯金の金額は変わらなくても、その実質的な価値は目減りします。*4

出典)三菱UFJ銀行「どうして資産形成が必要なの?」

仮に年2%のインフレが進行した場合、預貯金1,000万円の価値は、20年後には約672万円に目減りしてしまいます。

低金利状態では預貯金だけで資産を増やすのが難しい

日本では、デフレ脱却と安定的な経済成長を目指し、長期にわたって金融緩和策を実施してきました。*5

近年は利上げが実施されていますが、政策金利はまだ低水準にあり、預貯金だけで資産を増やすのは難しい状況です。

先ほど紹介したように、インフレが進行すると預貯金の実質的な価値は目減りします。お金の実質的な価値を維持するには、物価上昇率以上の利回りで運用して増やす必要があります。

株式や投資信託などの金融商品を活用して、資産形成に取り組む必要性が高まっているといえるでしょう。

理想的な資産形成とは?どんな投資方法がある?

株式や投資信託などに投資をすれば、預貯金よりも高いリターンが期待できますが、損失が生じる可能性もあります。

元本割れリスクを軽減しながら安定的に資産を増やすには、以下3つの投資手法を組み合わせて運用するのが有効です。*6

- 長期投資

- 分散投資

- つみたて投資

ここでは、それぞれの特徴をみていきましょう。

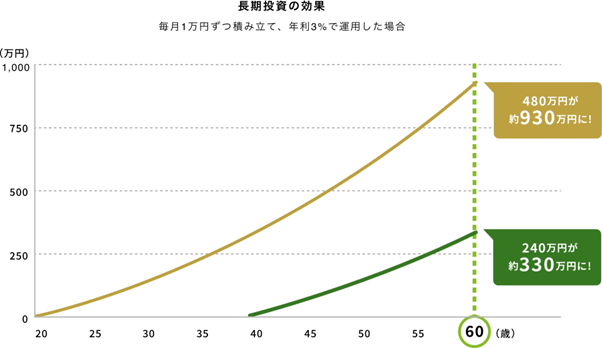

長期投資

投資を長く続けるほど、複利の効果が大きくなります。複利とは、投資で得た利益を当初の元本にプラスして運用することで得られる利益です。*6

出典)金融庁「資産形成の基本」

できるだけ早く投資を始め、運用期間を長くとることによって、複利効果により安定した収益の確保が期待できます。

分散投資

分散投資とは、投資する資産や地域、銘柄を複数に分けて投資する手法です。*7

1つの銘柄にまとめて投資した場合、その銘柄の価格が高いときに買ってしまったり、購入後に暴落したりすると、資産が大きく目減りする恐れがあります。

一方、まったく違う値動きをする銘柄を2つ組み合わせれば、片方が値下がりしても、もう一方の値上がりで損失をカバーできる可能性があります。

「預貯金だけでなく株式も保有する」「日本株だけでなく外国株にも投資する」のように、投資対象を分散させることで、価格変動リスクを抑えることが可能です。

つみたて投資

つみたて投資とは、「毎月1万円」のように定期的に一定額を投資する手法です。1回あたりの投資金額は少額でも、長く続けるほど元本が積み上がっていき、複利効果も働いて運用益が大きくなることが期待できます。*8

また、つみたて投資で購入時期を分散することによって、価格が高いときに購入してしまうリスクを低減させることも可能です。

投資信託なら初心者でも資産形成を始めやすい

投資信託は、初心者の方でも比較的始めやすい金融商品です。*9

ここでは、投資信託の特徴と運用時のポイントを紹介します。

少額から手間をかけずに投資を続けられる

投資信託は、複数の投資家から集めた資金をひとつにまとめ、専門家が株式や債券などで運用する金融商品です。運用で得られた利益は、投資金額に応じて投資家に分配されます。*10

投資信託を活用すれば、個人でも少額からさまざまな資産に分散投資が可能です。つみたて投資にも対応しており、毎月1,000円程度から始められます。

一度設定すれば金融機関が自動的に買い付けてくれるため、購入タイミングに迷うことがなく、手間がかかりません。*11

また、つみたて投資を長く続けることで、基準価格が高いときは少ない口数を、低いときは多い口数を購入することになり、結果として平均購入単価を平準化させる効果も期待できます。

投資信託のつみたて投資であれば、初心者の方でも無理なく資産形成を続けられるでしょう。

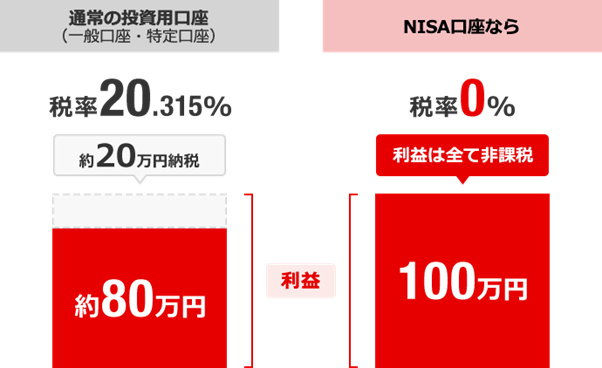

NISAなどの非課税制度をうまく活用する

NISAとは、投資信託などの金融商品を対象とする個人のための税制優遇制度です。

投資の利益には、通常約20%の税金がかかります。しかし、NISA口座で取引した金融商品については、利益がすべて非課税となります。*12

出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

NISA口座は、すべての金融機関を通じて1人1口座まで開設できます。

投資信託を運用する際は、NISAをうまく活用しましょう。

〇NISA制度についてくわしく知りたい方はこちら

まとめ

金利と物価は、中央銀行の金融政策を通じて相互に影響し合っています。

金利が上がるとローンの返済額が増えたり、物価が上がると預貯金の実質的価値が目減りしたりと、金利と物価の動きは家計に大きな影響を与えます。

家計を守りながら将来に向けて資産を増やしていくには、金利と物価の関係を理解したうえで、投資信託などで資産形成に取り組むのが有効です。投資信託を購入する際は、NISAなどの非課税制度をうまく活用しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ銀行「金利とは?利息の計算方法など仕組みや注意点をわかりやすく解説!」

*2 東証マネ部「物価とは何か?~経済指標入門(2)~」

*3 三菱UFJ銀行「利上げとは?住宅ローンや為替・株価・物価に与える影響をわかりやすく解説」

*4 三菱UFJ銀行「どうして資産形成が必要なの?」

*5 Money Canvas「【2025年】日銀が利上げするとどうなる?生活への影響や理由を解説」

*6 金融庁「資産形成の基本」

*7 三菱UFJ銀行「分散投資とは?どんなメリットがある?どんな商品が良い?」

*8 三菱UFJアセットマネジメント「つみたて投資をおすすめする理由」

*9 三菱UFJ銀行「投資信託は初心者でも始めやすいの?」

*10 投資信託協会「そもそも投資信託とは?」

*11 三菱UFJ銀行「投信つみたて(投信積立)」

*12 三菱UFJ銀行「NISA(少額投資非課税制度)」