なぜ今、「貯蓄から投資へ」なの?メリットやデメリットを詳しく解説

現在、国内では、長引く低金利環境や物価上昇によって、預貯金だけでは実質的なお金の価値を維持しにくくなっています。そこで近年、「貯蓄から投資へ」という言葉があらためて注目を集めています。

国も、「貯蓄から投資へ」の流れを積極的に促しています。2001年に金融庁が「貯蓄から投資へ」を提唱して以降、2014年にNISA(少額投資非課税制度)が開始されるなどさまざまな施策が展開されています。*1

一方で、投資未経験者のなかには、将来不安のため現金を保有しておきたいなど、投資に対する不安感や抵抗感を持つ方もいるかもしれません。*2

そこで本コラムでは、「貯蓄から投資へ」が注目される背景や、初心者が投資を取り入れるメリットとリスク、始める際の留意事項などについて、わかりやすく解説します。

「貯蓄から投資へ」とは?

2001年以来、金融庁などの官公庁によって掲げられてきた「貯蓄から投資へ」。これは、家計がより多くの資金を貯蓄から投資に向けることで、日本経済の成長と国民の資産所得の増加につなげていくことを目指した言葉です。*2, *3

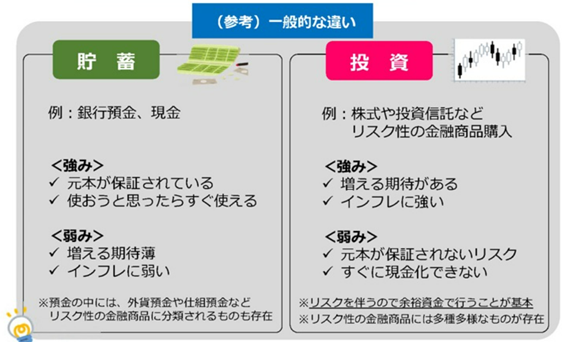

貯蓄と投資の基本的な違いは?

貯蓄と投資は、同じ資産形成の手段ではありますが、その意味合いが異なります(図1)。*4

出典)図1 貯蓄と投資の一般的な違い(出所「『貯蓄』と『投資』は何が違うの?」中国財務局)

貯蓄とは、銀行預金などでお金を蓄えることです。金利が低いためお金を増やすことは期待できませんが、元本保証があり安全性が高いというメリットがあります。

一方で、投資とは、株式や投資信託の購入など、利益を見込んでお金を投じることです。投資のメリットとしては、お金がふえる期待があり、インフレに強いなどが挙げられます。

なぜこれまで日本では貯蓄が中心だった?

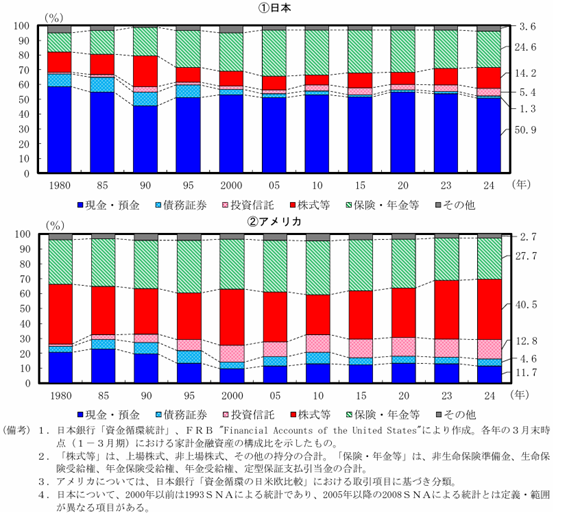

日本の家計の金融資産は、欧米諸国と比べると、現預金など相対的にリターンの低い貯蓄が中心となっています。*5

日本における家計の資産別金融資産構成比の推移を見ると、時期によって変動はみられますが、ほとんどの期間で現預金の割合が半分程度を占めています。一方で、米国ではリスク性資産の割合が高く、その割合が35%~50%を占めています(図2)。*5

出典)図2 日米の家計における資産別の金融資産構成比(出所「令和6年度 年次経済財政報告」内閣府)p.226

1999年の調査論文では、日本の家計は米国より収益性を重視せず、安全性や流動性を優先する傾向が強いとされています。*6

また、近年でも、民間企業による投資未経験者のZ世代向けのアンケート調査によると、投資を始める際のハードルとして、42%が「お金が減るのが怖い」を挙げています。*7

このように、日本では歴史的に安全性や流動性を重視する家計の意識が根強く、価格変動への不安も相まって、貯蓄が中心の資産構成が形成されてきたといえます。

今「貯蓄から投資へ」が注目されている背景は?

しかしながら、近年、低金利環境の長期化や物価上昇等を受けて、家計における「貯蓄から投資へ」の流れが活発化し始めています。

低金利環境の長期化

2025年12月19日、日銀は金融政策決定会合において、政策金利を0.75%に引き上げることを決定しました。これは1995年9月以来、30年ぶりの高い水準となります。*8

政策金利の引き上げは、一般的に金融機関の預金金利の増加につながります。実際、三菱UFJ銀行や三井住友銀行、みずほ銀行は、追加利上げの決定を受け、2026年2月2日から普通預金金利を0.20%から0.30%に引き上げると発表しました。*9

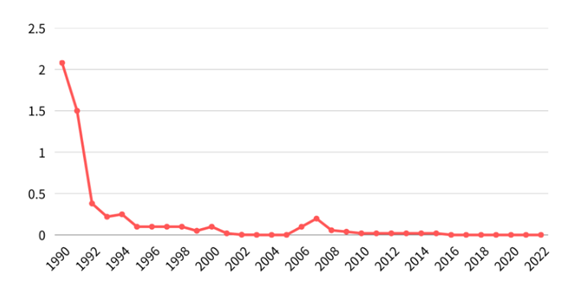

しかし、過去と比べると、普通預金の金利は依然として低い水準にあります。1990年には2%を超えていましたが、その後の下落を経て、低金利の状態が長く続いています(図3)。*10

出典)図3 普通預金金利の推移(%)(出所「なぜ銀行の預金金利は低いの?」日本大学経済学部)

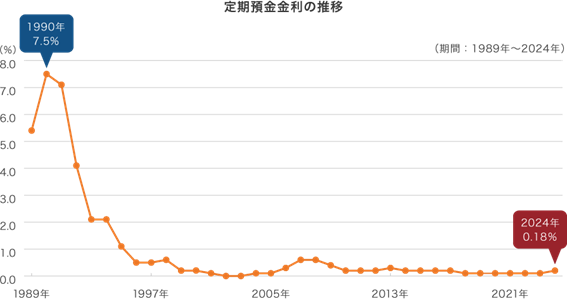

定期預金の金利も同様に、1990年代後半以降低い水準で推移しています。1990年に7.5%あった定期預金金利は、2024年には0.18%まで低下しています(図4)。*11

出典)図4 定期預金金利の推移(%)(出所「資産形成の重要性」三菱UFJアセットマネジメント)

このような状況が続いたこともあり、家計の投資への関心も高まっています。特に株式などは、2000年3月と比較した金融資産全体の伸び率への寄与度が、2023年から2024年にかけて大きく上昇しました。*5

インフレによるお金の価値の変化

インフレとは、物やサービスの価格が継続的にあがることであり、インフレが進むと、お金の実質的な価値が下落してしまいます(図5)。*12

出典)図5 物価上昇の具体例(出所「第1章:資産運用の必要性」三菱UFJ銀行)

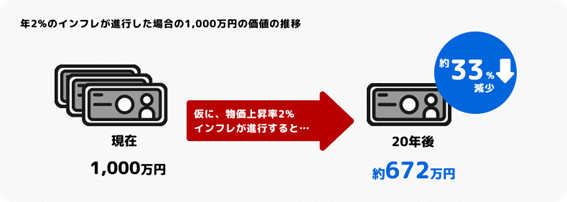

たとえば、年2%のインフレが継続した場合、現在の1,000万円は20年後には約672万円の価値しかなくなると試算されています(図6)。*12

出典)図6 インフレが進行した場合のお金の価値の変化(出所「第1章:資産運用の必要性」三菱UFJ銀行)

先述のとおり、現在の預金金利はインフレ率と比べて依然として低い水準にあります。そのため、銀行に預けているだけでは資産の実質的な価値が目減りしてしまいます。こうした状況を背景に、お金の価値をまもる手段として投資などの資産運用が注目を集めています。

将来に備える資産形成の必要性

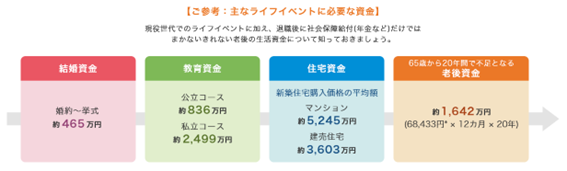

現役世代でライフイベントに加え、退職後、年金などの社会保障給付だけではまかないきれない老後の生活資金を準備するための手段として、投資が注目を集めています(図7)。*11

出典)図7 主なライフイベントに必要な資金(出所「資産形成の重要性」三菱UFJアセットマネジメント)

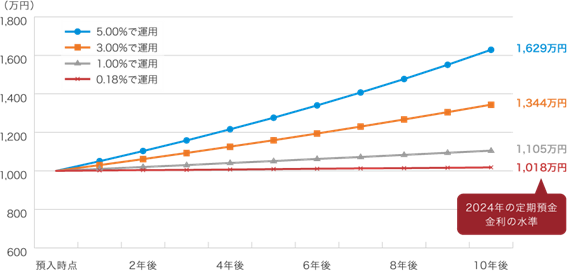

預貯金に預けた場合と一定の利回りで資産運用を行った場合を比較してみましょう。預貯金の金利が0.18%、資産運用した場合の利回りが1%、3%、5%とした場合、10年後には大きな差が生じます。

特に、1,000万円を年率5%で運用できたと仮定した場合、10年後には預貯金と比べて600万円以上の差が生じていることがわかります(図8)。*11

出典)図8 預貯金と資産運用をした場合の違い(出所「資産形成の重要性」三菱UFJアセットマネジメント)

投資を行う際のメリットと留意すべきリスク

投資にはリスクを分散して軽減できるという利点がある一方で、リスクそのものが存在することも理解しておく必要があります。

長期・積立・分散によってリスク軽減を図れる

長期・積立・分散投資を行うことで、さまざまなリスクを軽減できることが大きなメリットの一つといえます。*13

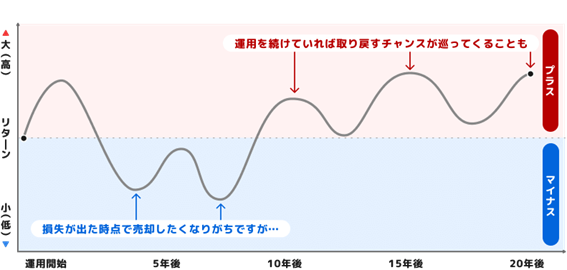

投資の世界では、「時間は最大の味方」といわれます。価格変動のある資産の価値は常に上下を繰り返しています。一時的に値下がりしてマイナスになったとしても、そこで諦めずに価格の回復を待つことができれば、長期的にはプラスに転じる可能性もあります(図9)。

出典)図9 長期投資のメリット(出所「第4章:投資の極意は長期・分散投資」三菱UFJ銀行)

毎月一定額を購入する積立投資も、リスクを抑えるうえで効果的な方法です。価格が高いときには少なく、価格が低いときには多く購入する仕組みのため、平均購入単価をならす効果があります。これは「ドル・コスト平均法」と呼ばれ、投資初心者にとっても取り組みやすい手法とされています。

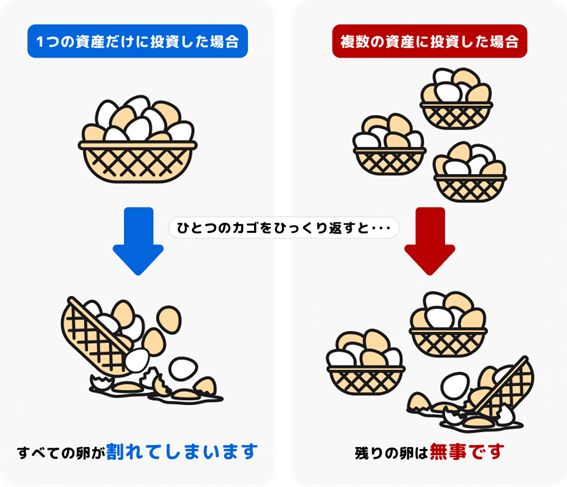

1つの資産に集中するのではなく、さまざまな資産や地域に分けて投資する「分散投資」も、リスク軽減に効果的な方法です。複数の資産に分けて投資することで、1つの資産が値下がりしても、他の資産でカバーできるため、リスク低減につながります(図10)。*13

出典)図10 分散投資のメリット(出所「第4章:投資の極意は長期・分散投資」三菱UFJ銀行)

知っておきたい投資のリスク

一方で、投資にはリスクがあることも理解しておくことが大切です。*14

代表的なリスクとして、価格変動リスク、信用リスク、為替変動リスク、流動性リスク、カントリーリスクなどがあります(図11)。

出典)図11 代表的な5つのリスク(出所「第3章:リスクを知って無理なく運用しよう」三菱UFJ銀行)

以上のようなリスクの種類や仕組みを理解しておくことで、実際に投資を行う際に適切な対策を立てやすくなります。また、先述のとおり分散投資を行えば、特定の銘柄や市場が値下がりしても他の資産で補える可能性が高まり、全体としてのリスクを抑えやすくなります。

初心者が「貯蓄から投資へ」に進むための考え方

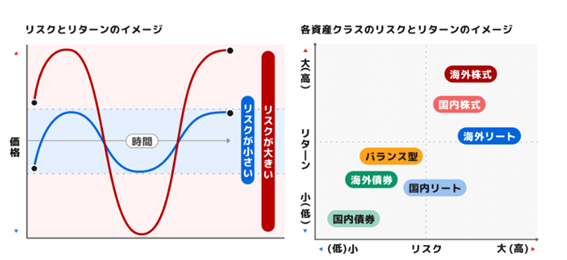

初心者が投資を行う際には、まず、先述したようなリスクとリターンを理解することです。*15

投資におけるリスクとは、価格の変動幅のことであり、危険という意味とは少し異なります。リスクが大きい商品は、価格の上下が激しい分、大きく値下がりする可能性もありますが、大きく値上がりする可能性もあります。一方で、リスクが小さい商品は、価格の値動きは比較的安定していますが、得られるリターンも控えめになりがちです(図12)。

出典)図12 リスクとリターンの関係性(出所「第2章:資産運用って何をすること?」三菱UFJ銀行)

どのような商品にも、リスクとリターンのバランスがあるということを理解して、自分の目的やスタイルに合った選択をすることが大切です。

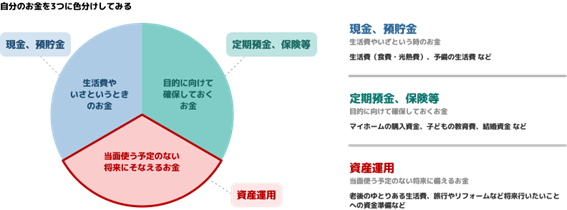

生活に必要なお金と色分けしたうえで資産運用を行うことも大切なポイントの一つといえます。生活費や目的別の資金と将来のための資金を分け、余裕資金を活用することが資産運用の第一歩です(図13)。*12

出典)図13 リスクとリターンの関係性(出所「第1章:資産運用の必要性」三菱UFJ銀行)

まとめ

低金利の長期化や物価上昇を背景に、預貯金だけで資産の価値を維持することが難しくなり、「貯蓄から投資へ」という考え方が注目されています。

一方で、投資には価格変動などのリスクもともないます。大切なのは、貯蓄と投資の違いを理解し、生活資金を確保したうえで、自身の目的やライフプランに合った方法を選ぶことです。

長期・積立・分散といった考え方を取り入れ、無理のない資産形成を検討していくことが重要でしょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ信託銀行「何故、『貯蓄から投資へ』が勧められるのか?」

*2 財務省「『貯蓄から投資へ』の現状と課題」p.38, p.39

*3 内閣官房・金融庁「資産運用立国の取組について」p.1

*4 中国財務局「『貯蓄』と『投資』は何が違うの?」

*5 内閣府「令和6年度 年次経済財政報告」p.222, p.223, p.224, p.225, p.226

*6 日本銀行「日本の家計はなぜリスク資産投資に消極的であるのか?」

*7 日本総合研究所「若年層における投資拡大の背景と今後の課題」p.15

*8 NHK「日銀 利上げ決定 政策金利0.75%に引き上げ 30年ぶり高水準」

*9 日本経済新聞「3メガ銀、普通預金金利0.3%に 日銀利上げで三菱UFJは33年ぶり高水準」

*10 日本大学経済学部「なぜ銀行の預金金利は低いの?」

*11 三菱UFJアセットマネジメント「資産形成の重要性」

*12 三菱UFJ銀行「第1章:資産運用の必要性」

*13 三菱UFJ銀行「第4章:投資の極意は長期・分散投資」

*14 三菱UFJ銀行「第3章:リスクを知って無理なく運用しよう」

*15 三菱UFJ銀行「第2章:資産運用って何をすること?」