「転職のタイミング」や「副業」で収入アップを狙える?いくら給与が変わった?

収入のなかから一定の金額を捻出し、投資などで積み立てていく、というのが一般的な資産形成ですが、純粋にもっと収入を増やしたいと思っている方も多いのではないでしょうか。

近年、収入アップの手段として、「転職」「副業」を考える人が増えています。

転職や副業によって収入がアップすれば、その増えた分を投資に当てることもできます。

では、実際に転職や副業でどのくらいの収入アップにつながるのでしょうか。資産形成にどのような影響を与えるのでしょうか。

転職で収入はどれくらい上がるのか?

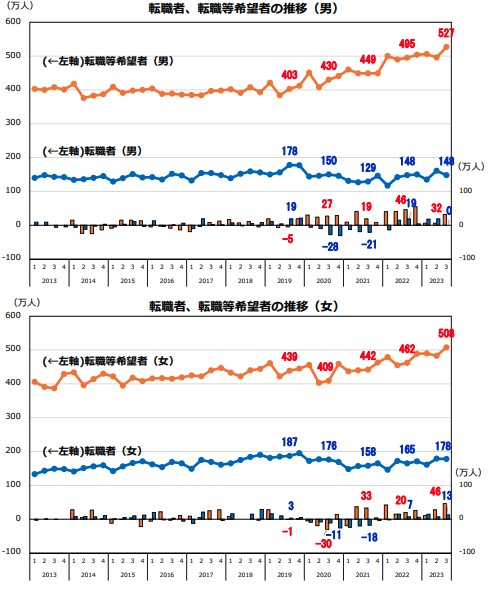

近年では、転職がそう珍しいものではなくなりました。総務省の統計によると、転職を希望する人の割合は男女ともにじりじりと上がり続けています。

転職者、転職希望者の推移

(出所:「直近の転職者及び転職等希望者の動向について」総務省) p.5

収入や待遇の改善を目指して転職活動をする人も少なくありません。

では、どのくらい収入は変わるのでしょうか。

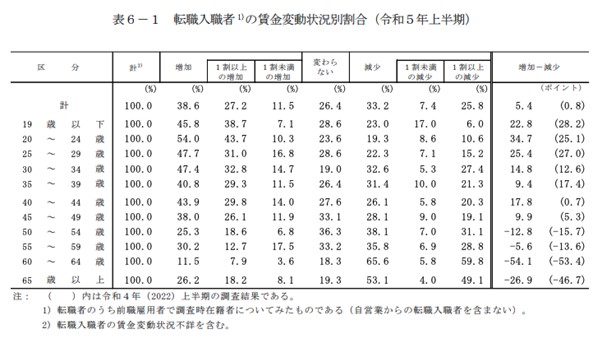

厚生労働省の統計によると、令和5年上半期の転職者の給与は下のように変化しています。

転職入職者の賃金変動状況

(出所:「令和5年上半期雇用動向調査結果の概要」厚生労働省)

全体平均で、転職者の38.6%は収入がアップしており、「変わらない」「減少」よりも割合が多くなっています。年齢別にみると44歳までは「増加」が4割を超えています。

とくに20代や30代では人材不足による若手確保の採用、40代では経験や専門性が評価され転職に成功している人が多いと考えられます。

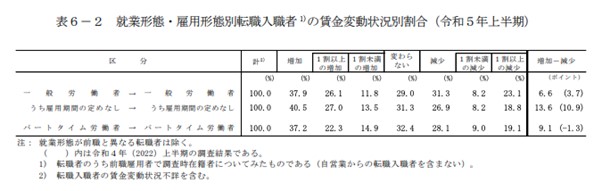

そして収入アップは、なにも正社員から正社員、という形に限りません。

いわゆるパートタイムでも転職前後で収入アップに成功している人もいます。パートタイムに注目すると、給料が上がったとする人の割合は37.2%、1割以上増えたとする人も22.3%います。

雇用形態別の転職前後の賃金変化

(出所:「令和5年上半期雇用動向調査結果の概要」厚生労働省)

ここのところの人手不足、それによる時給の情報が影響している可能性があるでしょう。

「新卒のほうが自分より給料が高い」という逆転現象も起きているほど、日本では人手不足が深刻になっています*1。

もちろんすべての転職が収入アップにつながるわけではありませんが、人によっては、企業に「入り直した」ほうが収入は増える、ということが起きてもおかしくない状況にあります。

副業では、収入はどれくらい上がっている?

収入をアップさせることができる手段として、副業を思いつく方もいると思います。

副業で収入はどれくらい増えるのかをみていきましょう。

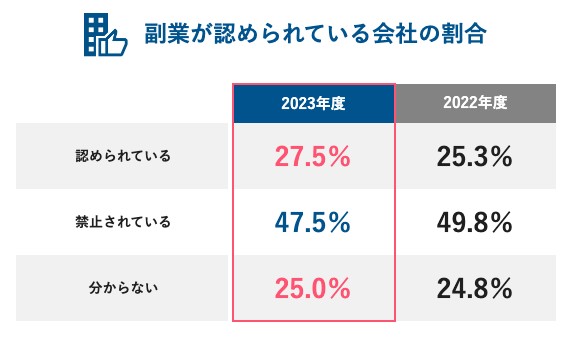

副業に関しては会社側が認めているかどうかという事情もあります。大手転職サイト「doda」の調査結果によると以下のようになっています。

副業を認めている企業の割合

(出所:「副業をしている会社員の割合は?副業の実態調査【最新版】」doda)

気になるのは「分からない」という人が全体の4分の1にのぼっているということです。

就業規定など決まりごとの上ではぼんやりしているけれど、正面から聞くとダメと言われそう、と考えている人も多いかもしれません。確かにここは難しいところです。

ただ、「分からない」というのは少しもったいない気もします。

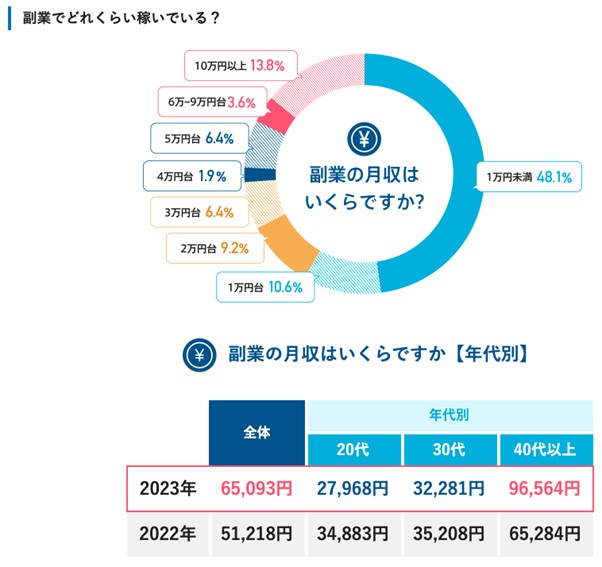

実際に副業はどのくらいの収入アップになるのでしょうか。

dodaの同じ調査では、以下のような結果が出ています。

副業で得ている収入

(出所:「副業をしている会社員の割合は?副業の実態調査【最新版】」doda)

40代の副業での収入が前の年に比べて大幅にアップしており、全体を引き上げる結果になっています。

全体の割合では「1万円未満」という回答が圧倒的に多くなっていますが、コツコツと積立投資を行うことを考えると、月の積み立て額が1万円近く増えるのは、長い目で見れば資産を増やすチャンスになるかもしれません。

あるいは、収入がアップした分を、今積み立てている商品とは別の金融商品の購入にあて、分散投資の形を取ることもできるでしょう。

なお副業の収入分は、確定申告に備えて別口座で管理するのが良いでしょう。

転職の際に注意しておきたい「企業型DC」の移換

転職するという場合、気をつけておきたいことがあります。

「企業型DC(=企業型確定拠出年金)」の移行作業です。転職前の会社も転職後の会社も企業型DCを導入している場合は注意が必要です。

基本的に、積み立てた資産は転職先の企業DCに移換できますが、手続きは転職先で進めるため、転職先の担当部署に確認し、「個人別管理資産移換依頼書」を提出する必要があります*2。

転職先に企業型DCの制度がない場合は、このような選択肢があります。

- 個人型確定拠出年金(iDeCo)に移換

- 確定給付企業年金に移換

- 脱退一時金受取

なお、移換する際には、以前の勤務先で企業型確定拠出年金を利用して積み立てた資産が、一度換金されます。

勤務先によって導入されている商品の種類が異なるため、転職して移換する際に、新しく金融商品を選び直さなければならないためです。

ただし、前の会社の企業型DCを放置したまま6か月を過ぎると現金化され、国民年金基金に自動的に移換(=自動移換)されます。*3

そうなると、積み立ててきた投資用の元手がなくなってしまうことがあるため、せっかく増やした資産を無駄にしないためにも、転職後の移換手続きは迅速に行うほうが良いでしょう。

無理なくという前提は忘れずに

ここまで転職や副業での収入アップ、転職に伴う企業型DCの移換に関する注意事項を紹介しました。

少しでも収入アップにつながれば、という思いで転職や副業を考える方もいると思いますが、守らなければならない大原則として、「転職も投資も、無理のない範囲で行う」ということです。

収入アップだけを目的として、転職して無理な仕事量をこなしたり、極端な量の副業をして、体を壊してしまっては元も子もありません。

例えば住宅ローンや教育費のように「何年後にはこのくらい負担が増える」という明確な時期や目的がある場合は、計画的に収入を増やすために転職や副業をするのもひとつの選択肢です。

しかし転職の場合は、一時的に収入が下がる可能性もあります。それも計算に入れつつ、自分の許容範囲を踏まえて、転職や副業を考えていただければと思います。

※本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1「会社で「新卒」の初任給が引き上げられ、入社5年で「手取り19万円」の私よりも高収入になっています。私も生活が苦しいのに、こんなの不公平ではありませんか?」Yahoo!ニュース

*2「企業型確定拠出年金は転職でどうなる?公務員になる場合も解説」東証マネ部!

*3「確定拠出年金の加入中に転職した場合の必要な手続きについて解説!」MUFG