【FPが解説】お金を送る方法にはなにがある?個人間で使える送金方法は?

「お金を送る」と一口に言っても、その方法は実にさまざまです。

家族や友人へのちょっとしたお祝い、ビジネスでの振込、フリマアプリでの取引、災害支援など、シーンごとに最適な送金手段は異なります。

この記事では、昔ながらの「現金書留」から、近年急増している「スマホ決済」まで、送金手段の特徴と使い分けのポイントを詳しく解説します。

送金方法だけでなく、送金ミスや手数料などのトラブル防止策も紹介するので、ぜひご一読ください。

現金書留からスマホ決済まで!便利な送金方法4選

送金方法には、昔ながらの方法から便利なスマホ決済まで様々な手段があります。

ここでは、主な送金方法を紹介します。

銀行振込(インターネットバンキング含む)

銀行振込は、送金方法として最もスタンダードな方法のひとつです。

各銀行の専用アプリや専用サイトでインターネットバンキングを利用すれば、窓口に行かなくてもその場で送金ができます。

同じ銀行同士での振込なら、振込手数料が無料になることもあるため大変便利です。

記録が残るため信頼性が高く、法人間の取引にも対応できます。*1

ただし、他行への振込の場合、窓口やATMの振込の場合は、振込手数料がかかります。

また、相手の口座情報が必要な点、営業時間外の場合は翌営業日の着金になることがある点にも注意が必要です。

現金書留

現金書留とは、現金を送るための郵便のことです。

郵便法第17条により、現金は普通郵便等で送ることができません。そのため、郵便でお金を送りたいときは、必然的に現金書留を利用することになります。*2

現金書留は、相手が銀行口座を持っていなくても送金できること、手紙や品物も同封できること、損害賠償制度があることが大きなメリットです。

現金書留は、郵便局のいちサービスであり、口座がなくとも住所さえわかれば現金そのものを送れます。

また、郵便局の窓口で申告した金額(上限50万円)を補償してくれるため、より安心して利用可能です。

そのため、「まだ口座を持たない孫へ送金したい」「プレゼントや手紙とともに、お金も送りたい」「万が一の送金トラブルに備えたい」という方向けのサービスと言えるでしょう。

ただし、他の送金方法と比較すると費用が高くなる点には注意しなくてはなりません。

現金書留はあくまで郵便のため、定形郵便物に基本料金と現金書留の料金を合計した金額がかかります。

損害賠償制度を利用する場合は、さらに費用が追加されるので覚えておきましょう。

たとえば、以下の条件で現金書留を利用する場合は、611円かかります。

- 定形郵便物1通/50gまで:110円

- 損害賠償額は1万円:480円

- 現金封筒代金:21円

出典)郵便局「手紙(定形・定形外)の料金計算」

また、現金書留は郵便局の窓口で手続きしなくてはならないため、来店の手間がかかります。

配達するのにも日数を要するので、即時に送金できない点もデメリットです。

コンビニATM送金

各コンビニのATMでも送金できます。

金融機関の営業時間に左右されずとも、コンビニにさえ足を運べば送金できる気軽さが魅力です。

現在は、QRコードや番号指定でさらに簡単に送金できるようになりました。

インターネットバンキングの利用など、スマホ操作が苦手な方でも、簡単に対応できるのもメリットです。

ただし、銀行振込同様、相手の口座が分からないと送金できないうえ、振込手数料がかかります。

時間帯によってはより高い振込手数料がかかることもあるため、手数料については事前に確認しておきましょう。

スマホ決済

スマートフォンアプリを使った送金方法も、最近急速に普及しています。

「○○Pay」と名前がついていることが多く、利用したことがない方も耳なじみがあるのではないでしょうか。

現在は、公共料金等も支払いが可能になるなど、サービスの幅もどんどん広がっています。

各銀行や各コンビニATMと連携していることが多く、QRコードの読み取りや携帯電話番号・IDでの送金のほか、SNS経由でのURLからの送金など、さまざまな送金方法に対応しています。

送金手数料が無料になっていることも多く、お金も手間もかからずに即時で送金できるのが魅力です。

友人との食事での割り勘や、フリマアプリでの送金、親子間でのお小遣いの送金など、さまざまなシーンで便利に利用できるでしょう。

ただし、高額の送金には向きません。銀行などの金融機関とは異なり、多くのスマホ決済サービスでは、セキュリティ対策やマネーロンダリング防止の観点から送金できる金額に上限が設定されているからです。 *3

また、銀行などと比較するとセキュリティ面などで、発展途上のサービスである点にも注意しましょう。

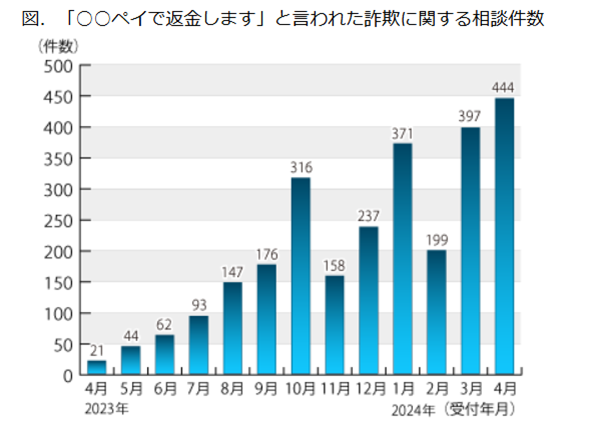

実際に、「○○ペイで返金します」と返金手続きを誘導されているうちに、いつの間にか送金してしまいお金が戻ってこないという事案が発生しています。*4

以下グラフでも分かる通り、スマホ決済を利用した詐欺は増加傾向にあるため、詐欺への警戒を怠らないようにしてください。

出典)独立行政法人 国民生活センター「引き続き返金詐欺に注意!「○○ペイで返金します」と言われたら詐欺を疑って!」

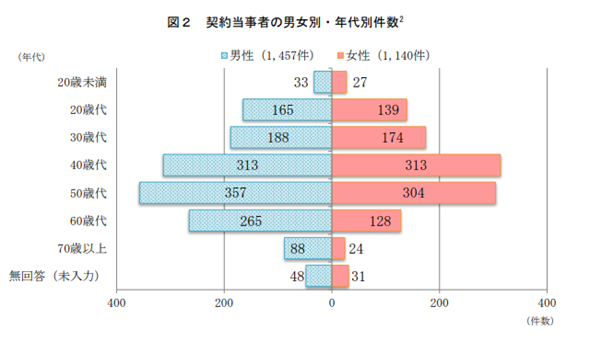

なお、以下グラフにもあるように、2023年4月~2024年4月の契約当事者を年代別・男女別にみると、男女ともに40~50代の被害が多発しています。*5

出典)独立行政法人 国民生活センター「引き続き返金詐欺に注意!「○○ペイで返金します」と言われたら詐欺を疑って!」p.5

スマホ決済になれていない世代を狙っての詐欺も多いため、騙されないように対策することが重要です。

スマホ決済アプリの注意喚起情報やニュースなどで、どのような詐欺が行われているのかこまめにチェックしておきましょう。

スマホ決済は便利な反面、詐欺などのリスクも伴います。スマホ決済を利用する際はできるだけ少額でのやり取りをするなど、使い方に工夫が必要です。

まとめ

送金方法は、目的・送金相手・金額・スピードによって最適解が異なります。

「相手がスマホを使っているか?」「手数料を抑えたいか?」「現金で送る必要があるか?」など、これらの条件を照らし合わせ、自分にとって最も「ムダのない方法」を選びましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ銀行「振込手数料」

*2 三菱UFJ銀行「現金書留の送り方は?料金の早見表や注意点までくわしく解説!」

*3 財務省 関東財務局「資金移動業関係」

*4 独立行政法人 国民生活センター「引き続き返金詐欺に注意!「○○ペイで返金します」と言われたら詐欺を疑って!」

*5 独立行政法人 国民生活センター「引き続き返金詐欺に注意!「○○ペイで返金します」と言われたら詐欺を疑って!」p.5